城市 NOA 爆發,軟件顛覆汽車?

國金分析師指出,在特斯拉引領的 Transformer+Bev 架構驅動下,智駕算法趨近於端到端的智駕大模型,使得智能駕駛開始步入城市 NOA 新時代。隨着算法閉環,城市 NOA 將從四個方面對產業鏈進行重構。

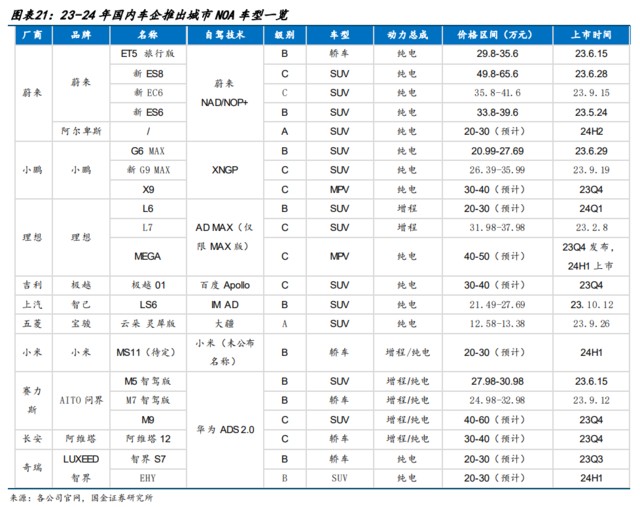

2023 年,堪稱城市 NOA 的元年。

NOA 全稱 Navigate on Autopilot,通常譯作導航輔助駕駛,也被一些車企稱之為 “高階智能駕駛輔助”。城市 NOA 也就是城市道路上的 NOA,這是目前各大新能源廠商爭奪的高地。

由於各車企在功能上的不同,各家 NOA 名稱也有所不同。例如特斯拉和理想稱其為 NOA,小鵬稱為 NGP,華為稱為 NCA、另外還有 NOH、NAD、NCA 等多種叫法,但本質上都是 NOA。

早在 2019 年 6 月,特斯拉就上線了高速 NOA 功能,2020 年-2021 年期間,國內也有多家車企紛紛上線了高速 NOA 功能。2022 年下半年,小鵬、華為開始謀劃搶跑城市場景,NOA 從高速延伸至城市。進入 2023 年,幾乎所有國內參與新能源車競爭的頭部企業都發布了各自的城市 NOA 計劃。

相比高速路況,城市道路的複雜程度提升了幾個數量級,行人、電動車、寵物、機動車、非機動車一起出現在城市道路上,存在各種突發情況,這對電動汽車的環境感知能力和數據處理能力都提出了極高的要求。

那麼如果成功鋪開,城市 NOA 將如何對新能源車產業鏈進行重構?

國金證券陳傳紅、蘇晨兩位分析師在 10 月 14 日的一份報告中對此做了分析,指出隨着智駕核心算法取得重大突破,行業步入城市 NOA 新時代:

智能駕駛一直是市場最為關注的方向,但是前幾年 L2+、L4 的公司一直沒有取得重大商業化突破,核心是因為算法一直是智駕的最短板所在,從數據標註、仿真訓練到感知、識 別和預測,均存在一系列問題。在特斯拉引領的 Transformer+Bev 架構驅動下,智駕算法趨近於端到端的智駕大模型,使得智能駕駛開始步入城市 NOA 新時代。

此前,無論是高速 NOA,還是城市 NOA,都需要用到高精地圖,然而由於只有極少數車企擁有高精地圖的採集資質,加上高精地圖更新頻率慢難以滿足需求等原因,車企開始試圖擺脱高精地圖,無圖化趨勢加速。

而擺脱高精地圖,高感知與高算力則是必然。兩位分析師認為,目前算法技術已經形成技術和場景閉環,短板解決後,無圖的城市 NOA 將是下一個應用爆點——

Transformer+Bev+Occupancy 實現了智駕的 3D 場景重建和認知,Lanes Network 則解決了高精地圖因素對智駕泛化的制約,催生城市 NOA 的普及,智駕算法逐步過渡到端到端的大模型階段。

分析師進一步指出,隨着算法閉環,城市 NOA 將從四方面對產業鏈進行重構:

1)智駕硬件技術迭代加速、2)商業模式變革、3)競爭格局和 4)供應鏈顛覆。

智駕硬件技術迭代加速

國金兩位分析師指出,智駕硬件技術方面,4D 毫米波、傳感器清洗系統、中央域控、線控和一體化執行器是最重要、最明確的新技術迭代方向。

傳感器:4D 毫米波雷達趨勢強化

分析師認為,相對於激光雷達,4D 毫米波雷達具有價格低廉、無懼惡劣天氣、部分性能上具備優勢等優點。憑藉性價比,4D 毫米波雷達將對低端激光雷達形成替代。從研發量產節奏上看,特斯拉已經裝車,國內車企 2025 年開始裝車。

傳感器:ADAS 清洗,L3+ 催生百億市場空間

分析師認為,在政策、技術等核心因素驅動下,智能汽車滲透率提升,催生 ADAS 傳感器清洗產品需求。相對 L2 級別,L3 級別的傳感器用量更多,對鏡頭清洗的需求將會更旺盛。隨着 L3 級智能駕駛系統的上路,智能駕駛傳感器清洗系統將成為新的增長點。

分析師預測,當全球 L3+ 汽車銷量達到 5319 萬輛時,全球 ADAS 傳感器清洗產品市場空間約 194 億元。

控制器:中央域控趨勢加速

分析師認為,域控制器的核心是大算力芯片。傳統汽車 MCU 的算力將難以滿足自動駕駛汽車的計算要求,GPU、FPGA、ASIC 等 AI 芯片將進入汽車市場。而 E/E 架構從分佈式向域集中的演變將導致芯片算力和功能需求上升,數量需求下降。L3 要求下,未來芯片算力將逐漸加強,單芯片時代即將到來。

執行器:線控 + 一體化,底盤技術迭代仍在加速

分析師指出,線控化降低反應時間,也是高階自動駕駛必備技術之一,一體化底盤是底盤執行器長期發展趨勢之一。目前國內頭部的線控制動公司等均在佈局,海外如 RIVIAN、REE 等開始在應用。

商業模式變革:智能車跟手機最大的不同在哪?

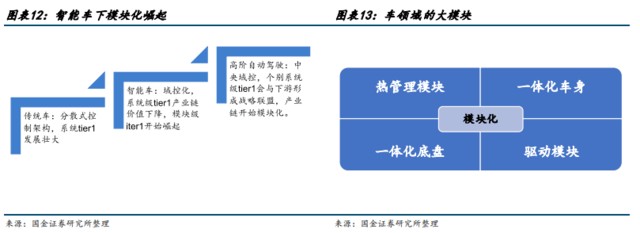

供應商方面,分析師表示,隨着整車從分散式控制架構迭代到集中域控階段,自動駕駛就將從原來的分散式架構 tier1 手中回收控制權。系統級 tier1 逐步走進歷史,未來 tier1 將是大模塊供應商。目前車領域的大模塊包括:車身、底盤、熱管理、驅動集成等。

整車方面,分析師認為,或將演繹品牌、製造和軟件的分離,代工商、品牌商以及軟件系統供應商會分別獨立存在:

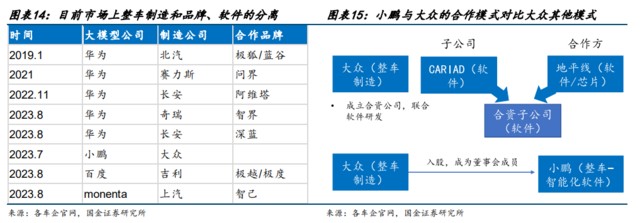

(1)整車製造和品牌的分離:目前國內已經有華為和賽力斯、奇瑞等合作的問界和智界品牌,及蔚來與江淮的合作等。由於整車製造產能的過剩和重資產,從製造方和品牌方看,均有合作訴求。我們認為,小米等新勢力可能主要通個品牌和製造合作乃至合資,實現產能快速擴張和輕資產運營。

(2)整車製造和軟件的分離:今年 7 月,大眾公告擬用小鵬的智能車技術,在中國推出多款純電動車型。智能化與電動化天然耦合的優勢疊加軟件端高研發壁壘,技術領先的新勢力車企有望實現智能化技術輸出,而傳統車廠在自主轉型受阻的情況下,可通過合資合作引入智能化架構,實現智能化層面的快速追趕。

對於軟件模式,分析師覆盤了手機行業的經驗:

1、製造和品牌分離:

早年,諾基亞、摩托羅拉均在華設置直營/聯營工廠,如諾基亞東莞工廠、摩托羅拉天津工廠等。代工經濟相對直營,使組裝與設計分離,主機廠可以集中在設計層面,擺脱生產重資產;代工廠則具備規模優勢,降本增效。是全球化時代生產分工的產物。

智能手機時代,富士康憑藉蘋果訂單快速崛起,形成手機代工,實現了手機制造與品牌的分離。目前蘋果核心代工廠為富士康,和碩科技等;小米為富士康,英華達;華為則採用比亞迪電子、偉創力等。目前主要手機廠商及 PC 廠商均已採用代工模式,製造與設計分離。

2、軟件和硬件分離:抗衡 iOS 的 Android 聯盟。

早年,智能市場主要由諾基亞(塞班系統),黑莓(BlackBerry OS),WP(Windows)為主。這一階段系統由廠商獨佔,手機應用軟件屬於嵌入式應用軟件,上層應用軟件和底層軟件緊密耦合。存在:1)第三方開發困難;2)多為預裝型軟件,無法隨時更新缺乏創新型。3)一廠商一系統,跨平台擴展困難。

2007 年 1 月,iPhone 及後續 iOS 的發佈極大革新了智能手機軟件,喬布斯推出 App Store,打通第三方軟件下載、更新、上架道路,並塑造了強大的應用生態,自此軟件業務及服務收入逐漸成為蘋果營收的重要一環。07 年 11 月,谷歌正式發佈安卓系統,並應用在 HTC 手機上,使用 Android 系統不需要交納授權費,開源自由,並且適用人羣廣,快速取代塞班系統和 WP。

軟件系統進步帶動軟件與硬件分離。安卓系統的開源使其廣泛應用於蘋果以外的手機廠商中,使市場形成蘋果與安卓兩大系統陣營。此外,安卓與 iOS 的出現降低了軟件跨平台成本,第三方應用廣泛興起,智能手機市場進入互聯網時 代。

3、PC 演化是軟硬件分離始祖

20 世紀 60 年代,市場集中由 IBM 佔據,彼時軟件僅作為維持 PC 運轉的邊緣性工具,由 IBM 獨佔,傳統計算機生態封閉,極大阻礙了其向下普及。1969-1982 年,美國發生 IBM 反壟斷案,迫使 IBM 宣佈解除計算機硬件與軟件的綁定策略,催生第三方應用市場。

最終 IBM 開放了個人電腦的技術標準,個人 PC 時代來臨。1981 年第一台個人 PC 發佈,其中 IBM 提供硬件、 英特爾提供芯片,微軟提供軟件。PC 端實現軟件、硬件、製造的分離。

類比於手機,國金分析師認為,智能車應用付費模式有望興起。

以蘋果為例,軟件/服務費用是蘋果營收的重要來源,主要來自封閉系統生態下的付費訂閲。安卓生態下,系統內置廣告亦成為公司盈利來源。對比汽車行業,軟件業務收入最領先的特斯拉距離蘋果等頭部手機廠商仍有差距。

分析師指出,智能車跟手機最大的不同點在於智能車不僅能創造信息流,還能承擔物流和客運流,未來新商業模式開發潛力不亞於手機;預計未來大模型會成為物流、商品流、客運流運營平台的智能終端接口。依靠流量 + 運營分成,未來三大流量將成為智能車應用付費的主要來源。

競爭格局顛覆:強者恆強的馬太效應或更明顯

國金指出,城市 NOA 是車企下一輪競爭焦點,本質上是圍繞數據的競爭。擁有足夠多城市 NOA,才能夠賣出更多車,能賣出更多車,才有更好的城市 NOA,同時新的盈利模式也會誕生。

分析師認為,傳統車的競爭模式是,硬件競爭具有產品週期性強和後發優勢顯著;競爭格局上看是,頭部企業各領風騷兩三年。智能車的競爭模式是,軟件競爭有先發優勢;而競爭格局上看,則是強者恆強。跑馬圈地比傳統車時代更加重要。跑馬圈地能力強者勝出。

當前,特斯拉 + 國內的華理蔚小(小鵬、華為、理想、蔚來)都開始佈局城 NOA,數據要素的跑馬圈地剛剛開始,國金認為,類似於智能手機領域的蘋果,全棧智駕車龍頭有望率先走出:

智能汽車製造和品牌、軟件和硬件都可能會分離。按照手機領域的經驗,我們傾向於判斷,智能車產業鏈利潤大頭集中在全棧自研龍頭、算法系統供應商、芯片供應商、整車製造商等。

就智能汽車而言,目前算法和硬件製造產業化分工趨勢尚未明確,我們傾向於判斷,未來會出現類似於手機領域的全棧和聯盟模式並存。

供應鏈顛覆:整個上游供應鏈或面臨全面洗牌

國金指出,下游整車和品牌商一旦競爭格局出現變化,整個上游供應鏈將全面洗牌。其中,華為系智駕領跑&市場表現火熱,包括賽力斯汽車、奇瑞、江淮、北汽、長安在內的華為供應鏈將率先獲益。

此外,分析師還介紹了奇瑞供應鏈和特斯拉供應鏈相關的受益對象。

分析師認為,電動車零部件供應鏈已經經歷了 4 年的貝塔行情,2023 年是拐點,供應鏈投資將是未來的主旋律。

本文觀點主要來自國金證券研報《城市 NOA 迎爆發:技術趨勢、商業模式和競爭格局解析——智能汽車專題》,作者:

陳傳紅 S1130522030001

蘇晨 S1130522010001

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。