How will China's risk assets perform next year? According to UBS, the internet sector will lead the way, and the market is expected to rebound by 15%.

2023 年,受错综复杂的地缘政治、宏观经济等因素影响,今年迄今 MSCI 中国指数累跌超 6%,沪深 300 跌超 9%,恒指下跌逾 13%。不过,展望 2024 年,瑞银(UBS)认为,近期中国各项数据呈现的宏观经济指标已经有所改善,大型上市公司营收和盈利势头均有所企稳,叠加美联储降息在望,和超跌后低廉的估值,中国风险资产有望在 2024 年迎来高达 15% 的反弹。该行还表示,对于 2024 年,首选的行业板块是互联网、教育、食品饮料和运动服装,其中互联网有望成为领跑板块。

2023 年,受错综复杂的地缘政治、宏观经济等因素影响,今年迄今 MSCI 中国指数累跌超 6%,沪深 300 跌超 9%,恒指下跌逾 13%。

不过,展望 2024 年,瑞银(UBS)认为,近期中国各项数据呈现的宏观经济指标已经有所改善,大型上市公司营收和盈利势头均有所企稳,叠加美联储降息在望,和超跌后低廉的估值,中国风险资产有望在 2024 年迎来高达 15% 的反弹。

该行还表示,对于 2024 年,首选的行业板块是互联网、教育、食品饮料和运动服装,其中互联网有望成为领跑板块。瑞银分析师还称,从行业组合以及沽空水平的角度来看,更偏好港股和美股 ADR。

看好 2024 年中国风险资产前景

分析师认为,2024 年的市场相比今年主要有三大改善:

- 预计美国 10Y 实际利率将下降,这可能有利于包括中国在内的新兴市场股市;

- 营收和盈利势头有所改善,特别是对大型上市公司而言;

- 随着一些公司通过更合理的投资方式以及增加回购和支出,将注意力从增长转向股东回报,净资产收益率有望进一步提高。

瑞银指出,尽管 2023 年表现不佳,但在 2024 年,仍然有六大理由继续看好中国风险资产:

1. 宏观数据改善,特别是假日消费趋势、工业活动和信贷支持;

2. 7 月政治局会议后,中国政府出台了一系列支持性政策措施,其中许多措施都好于投资者预期,包括放宽住房政策、削减个人所得税以及发行 1 万亿元人民币的中央政府特别债券;

3. 多项技术指标均显示市场可能已接近底部,包括大量外资外流、市场成交额偏低及短期利率上升。此外,人民币和政府债券收益率均处于历史最低水平;

4. 估值和仓位下行空间有限,原因是市场估值接近 5 年低点,外国投资者的仓位也非常有限;

5. 随着企业盈利改善,收益情况可能会在一定程度上反弹;

6. 瑞银大宗商品团队预计 2024 年主要大宗商品价格,包括动力煤 (-22%) 和铁矿石 (-13%) 等将平均下跌 10%,投入成本压力进一步减轻,这有利于下游利润率。

宏观展望持续向好,国内外利好频传

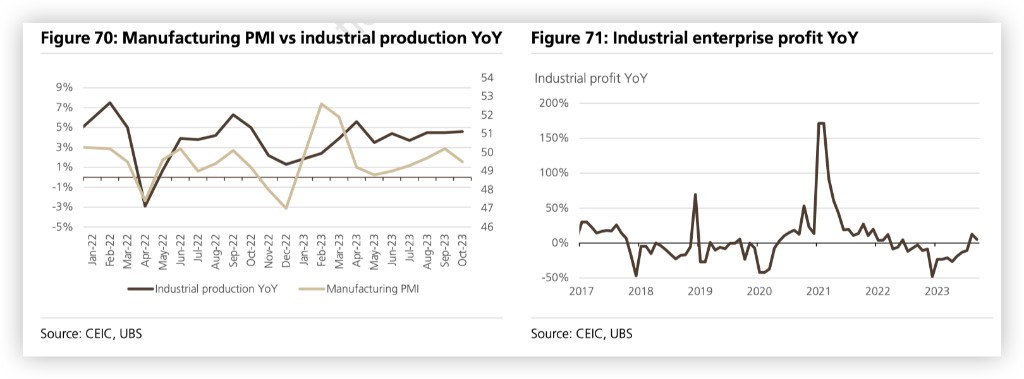

就宏观数据而言,瑞银称,最近几周以来中国宏观数据已经触底并继续改善。

今日公布的工业企业利润显示,10 月份规上工业企业利润同比增长 2.7%,连续 3 个月实现正增长,工业企业效益持续改善。

其他数据还包括:

- 制造业 PMI 和工业生产连续 3 个月改善;

- 工业企业利润增长转正;

- 假日消费及每月零售数据反映的消费趋势进一步改善;和

- 信贷支持从负值回升。

与此同时,瑞银还指出,自 7 月份以来,中国宏观政策支持力度在不断加大,主要表现在:

- 实施特大城市城中村改造:

- 中小企业所得税下调及股票交易印花税下调;

- 放宽多项房屋政策,包括取消一线城市若干地区的购房限制、降低按揭利率及首付比率等;

- 中央汇金购买国有银行和 ETF,以提振市场情绪;

- 增发 1 万亿元中央政府特别债券支持水利水电等基础设施项目。

基于以上考量,瑞银认为,2024 年,中国宏观经济将体现出如下特点:

- 消费仍将是关键的增长驱动因素,经济学家预计消费将继续复苏,过剩储蓄将适度释放;

- 尽管经济增长放缓,但出口也应略有改善,主要被全球科技周期的上升所抵消。

- 由于 2023 年基础设施支出的高基数,而房地产低迷将继续阻碍地方政府的财政,因此基础设施和制造业 FAI 增速将放缓至 5-6%。

- 房地产仍是拖累因素,但影响较小,预计房地产销售和投资将下降 5%,新开工面积将下降 10%。尽管房地产市场依然充满挑战,但投资者的预期同样相对较低;

- 整体财政赤字略高,为 3.5% 至 3.8%,但仍属温和;

- 继续执行宽松的货币政策,但不采取激进的宽松政策。

此外,从明年的全球经济预测来看,也存在诸多利好中国经济的因素。

瑞银预计,2024 年全球 GDP 或录得 2.6% 的增长,比 2023 年放缓 0.5 个百分点;美国将在第二季度/第三季度陷入温和衰退,全球利率都将出现下降,其中美联储预计将会降息 275 个基点,从历史上看,美国较低的利率能够提振包括中国在内的新兴市场;此外,作为高度出口经济体,中国也将受益于新一轮科技浪潮的助力。

配置策略:互联网有望领涨;最不推荐汽车股

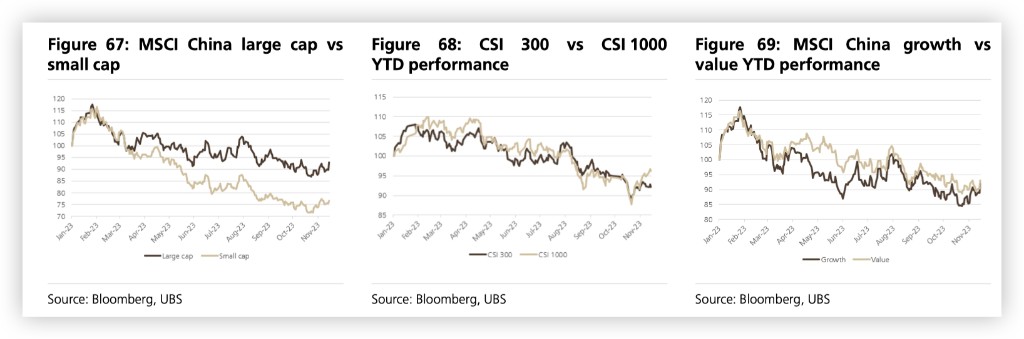

对于风险资产的配置,瑞银指出,虽然成长股目前相对估值比历史平均水平更高,但预计成长股明年的表现将小幅超越价值股。

此外,考虑到大盘股通常在市场复苏中表现更好、且目前大盘股相对小盘股的交易价格有 1.5 倍标准差,所以更推荐配置大盘股。该行认为,20 只优质大盘股不仅表现一直优于全球和国内指数,且目前的估值处于历史低点。20 只大盘股 EPS预计在未来 2 年将增长 18%。

瑞银称:

我们认为无论中国股市是否复苏,这些评级均为 “买入” 的优质股都有可能上涨。我们将市场领导者定义为在各自行业中拥有领先市场份额且拥有良好企业治理的公司。

行业配置上,该行最看好互联网板块的表现:

互联网仍是我们最青睐的板块,原因是无论从绝对值还是相对于美国同行而言,该板块的估值看起来都很低。

在过去12 个月中,互联网公司通过控制成本和增加回购,将股东回报放在了首位,2023 年期间,市场普遍预期的盈利水平持续提升。

此外,瑞银还指出,在 2023 年惨跌的消费板块,包括食品饮料、啤酒、运动服饰和餐饮,现在不仅估值低,投资者预期也低,因此有望在明年迎来反弹:

2023 年细分市场的回报率出现了显著偏差,例如汽车和家电等大宗消费品的表现优于啤酒和运动服饰等小型消费品,尽管消费复苏不温不火,但非必需消费品 (包括奢侈品) 的表现优于主要消费品。由于明年消费不太可能大幅改善,我们将重点关注价格较低的消费群体。

瑞银最不看好的板块是汽车、银行以及和基建相关行业:

1. 汽车板块估值过高 (相对于其他板块而言,汽车板块是价格最高的板块之一),明年的基数效应也会更高;

2. 未来几个季度,银行业将继续面临多重压力,包括现有的抵押贷款再融资、房地产不良贷款、地方政府融资平台再融资,这些支持宏观经济复苏的举措或导致银行净息差收缩,不利于板块表现;

3. 考虑到基础设施支出下降以及全球经济增长放缓,建筑和机械行业的增长将放缓。