中國十年期國債收益率跌破 2.5% 意味着什麼?

中國十年期國債收益率跌破 2.5% 意味着降息引導資金利率下行,銀行負債成本偏高,存款利率需繼續下調,美債利率逐步下行概率高,中美利差壓縮。這是中國人民銀行強化逆週期和跨週期調節的結果,為經濟高質量發展營造良好的貨幣金融環境。十年國債利率突破 2.5% 是歷史 “最低刻度”,有望打開 2.5% 的下限。降息引導資金利率下行和銀行負債成本偏高是實現這一目標的關鍵。

核心觀點

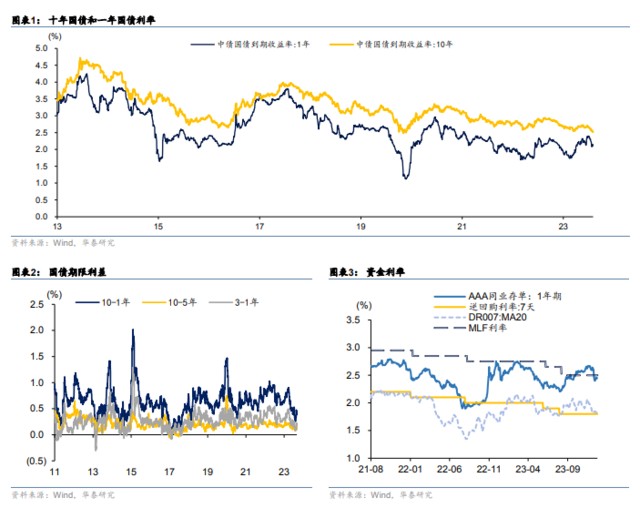

昨日開盤十年國債活躍券 230026 下破 2.5% 一線,逼近 2020 年 4 月疫情時低點 2.48%。早盤利率下行的直接原因是,前晚新華社發佈的新聞稿中,央行貨幣政策司司長鄒瀾表示,“中國人民銀行將強化逆週期和跨週期調節,從總量、結構、價格三方面發力,為經濟高質量發展營造良好的貨幣金融環境。”“在總量方面,中國人民銀行將綜合運用公開市場操作、 中期借貸便利、再貸款再貼現、準備金等基礎貨幣投放工具,為社會融資規模和貨幣信貸合理增長提供有力支撐。同時, 防止資金淤積,引導金融機構加強流動性風險管理,維護貨幣市場平穩運行。” 市場降息降準預期進一步強化。

突破 2.5% 意味着什麼?回顧歷史,我國債券市場長期呈現 “大三角” 收斂格局,十年國債收益率的 “頂” 逐級下移, “底” 卻始終比較穩固。2013 年以來,十年國債利率上限累計下行超過 150BP,但 2.5%-2.6% 幾乎成為歷史 “最低刻度”,至今沒有實質性突破。

我們在 1 月 2 日的週報《新起點上審視利率空間》中提到:從傳統的分析框架來看,長端利率=資金利率 + 期限利差, 期限利差有可能系統性的低於歷史均值,資金利率是關鍵。因此,基準情形下,如果 2024 年銀行負債端(存款 +MLF)利率繼續下行 1-2 次,加上長期經濟預期導致期限利差維持低位,十年國債 2.5% 的下限就有望打開。具體來看: 一是降息引導資金利率下行。如果以逆回購(1.8%)作為 DR007 的錨,可能至少還需 1-2 次降息(10-20BP),屆時 DR007 穩定在 1.6-1.7%,考慮期限利差更低,空間可能打開; 二是銀行負債成本仍偏高,存款利率需要繼續下調。2024 年信貸總量訴求有所弱化,有助於繼續打開存款降息空間, 預計今年還有至少 1-2 次存款利率全面下調,屆時長端利率下限有望突破至 2.4%; 三是美債利率逐步下行概率高,中美利差壓縮,但利差大概率仍為負。不過,以內為主是貨幣政策的主要原則,且外資不是我國債市的核心定價力量,中美利差對利率底的制約不如前兩點明顯。

利率行至當前位置,後續怎麼看?目前債市面臨的環境是:1)基本面環境仍未逆轉(新舊動能切換的大環境,地產磨底 + 地方債務嚴控);2)財政政策不擔心(上半年供給壓力不大、財政資金投放);3)貨幣政策有期待(短期重視是防空轉,中期降準降息仍可期 +PSL 等結構政策);4)金融嚴監管、地產政策(小幅擾動);5)機構尤其是非銀機構仍缺資產。因此,我們建議年中之前仍以偏樂觀態度尋找機會為主。空間上,隨着存款利率和政策利率繼續調降、中美利差壓縮,約束有望逐步打開,關注春節後到二季度時點,屆時有可能挑戰 2.4%。

短期市場隱含的預期已經很高,貨幣寬鬆博弈是重點。目前市場已經 price in 了較多的降息降準預期(10 年國債從 2.6% 上方下行至 2.5% 以下,下行幅度超過 10bp),有一定程度搶跑。與去年低點相比,當時市場擔心幾大灰犀牛共振 + 資金面遠比當前更松,可見市場已經隱含了很高的降息預期。部分銀行等可能存在買不下手,將公募債基作為流動性管理工具的行為。因此,一旦降準降息利好兑現,都可能在當日形成階段低點。不過大方向未逆轉,長端利率即便調整, 仍可能是階段性 “歇歇腳”,回調風險整體可控。中期如果財政政策加碼,疊加地產政策或地產企穩,需要更加提防階 段性調整風險。

利率下行至低位,更關注預期差。後續預期差可能來自何處?一是,金融嚴監管是今年的主基調,資本新規執行 + 證監會對公募基金信息披露要求(銀行借公募基金持有債券需承受 1.2 倍風險權重),季末銀行對債基的贖回仍存在一定風險;二是,近期資金分層問題加劇,中小銀行面臨融資難、融資貴等問題,考慮中小銀行在債券市場的地位上升,若後續監管趨嚴,可能對債市有一定影響;三是,貨幣政策寬鬆時間來看,若央行等待新的基本面數據再做決定,以及基本面數據不及預期的差,是否推後寬鬆時間;四是,市場對基本面預期過於一致,且更關注中長期邏輯,也可能存在預期差可能。

當前位置,應如何操作?普遍的感受是仍不悲觀但已經買不下手,建議持有 1-3 年利率 + 交易長端利率(預期打得有點足,降準降息兑現可能就是階段性低點)+ 持有主流城投債(不宜更激進)+ 持有二永債(保險品種性價比較高,關注 TLAC 等供給壓力)+ 轉債防守待反擊(性價比策略或依託債性)。此外,利率如此低的情況下,機構也可以藉助工具化產品參與市場,若利率走勢不及預期,直接贖回產品或可降低操作成本,但也會造成市場在關鍵時點更劇烈波動。

本文觀點來自華泰證券分析員張繼強(SAC No. S0570518110002)、仇文竹(SAC No. S0570521050002)等於 1 月 9 日發佈的報告《十年國債收益率觸及 2.5%》,華爾街見聞有刪節

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。