为什么 2023 年以来金价持续上涨?

2023 年以来金价持续上涨,主要与市场博弈美联储货币宽松有关。近期黄金连破前高,原因是市场对美联储货币宽松定价存在反复,黄金价格在预期纠偏过程中震荡上行。此外,美国通胀粘性减弱的市场预期仍在,金融体系脆弱环节的风险也持续暴露,这两个因素共同提振了金价。展望未来黄金走势,重点关注二季度美联储降息拐点临近、国际政经关系重塑和海外新一轮货币宽松的影响。

导读

近期金价一再创下新高,并与美国实际利率共同走高,持续挑战传统框架。近期黄金连破前高,主要与市场博弈美联储货币宽松有关。

撇开短期波动不谈,理解当前金价新高且有悖于传统框架,关键是理解黄金的本质属性——全球通行信用货币(美元)的替代品,无息且低风险。故实际利率叠加避险属性,能够完美解释金价。

2022 年实际利率不再有效解释黄金价格,根源是全球政经体系重塑,黄金避险属性得到极致发挥。

展望未来黄金走势,重点把握三个时间维度。

(一)二季度美联储降息拐点临近,2024 年金价或续创新高。

(二)国际政经关系重塑过程中,金价中枢或难回到以往水平。

(三)海外新一轮货币宽松 “见顶” 后,未来金价周期将再度锚定 “再通胀” 的深度和广度。

要点

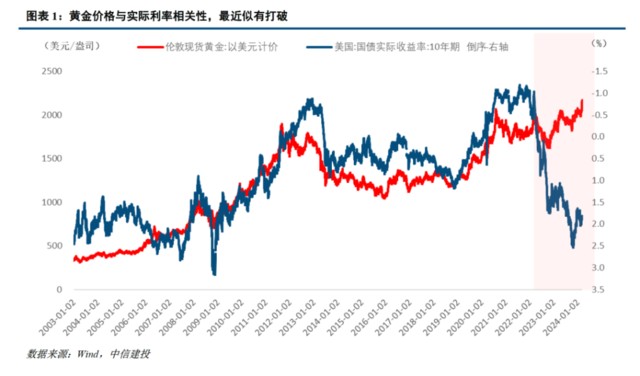

3 月 11 日,伦敦现货金最高突破 2190 美元/盎司,刷新 2023 年 12 月高位,并创下历史峰值。如此凌厉的金价走势,引发市场广泛关注。

除了绝对价格站上历史高位之外,金价之所以引发市场热议,还有另外一个重要原因,2022 年以来,传统黄金定价框架貌似失效。

市场在持续走高的金价以及失效的传统框架中困惑——如何理解近期金价走势,金价底层驱动逻辑是否已经发生变化,未来黄金价格将走向何方?

为什么 2023 年以来金价持续上涨?美联储货币宽松是重要牵引线。

2023 年至今,美国货币政策预期始终牵引金价走势。市场对美联储货币宽松定价存在反复,故黄金价格也在不断的预期纠偏过程中震荡上行。

当前时间窗口,黄金连破前高,主要有两个触发因素。

一是美国通胀粘性减弱的市场预期仍在。

二是美国银行风波未歇,金融体系的脆弱环节的风险持续暴露。

前者提供了货币宽松的可能性,后者则增强了必要性,两者共同提振了此前被压制的降息预期。

随着市场对美联储在 6 月降息的押注增加,金价在可预见的时间或再度打开上行空间。

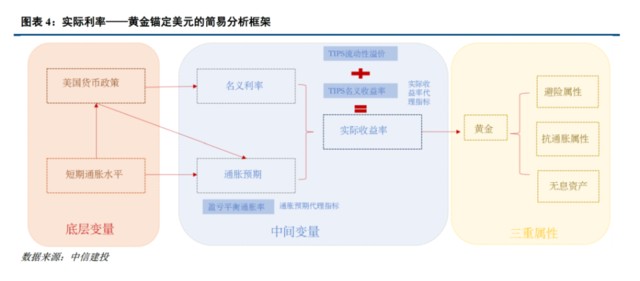

理解黄金定价逻辑,首先需把握黄金本质——无息低风险的全球 “法币” 替代物。

黄金天然是货币,这句俗语描述了黄金最重要的属性,全球通用 “法币”(亦为信用货币)的替代品。

黄金是非生息资产,投资收益率是持有黄金的机会成本。反过来,通胀是信用货币相对普通商品的 “贬值”,所以通胀越高,说明持有全球信用货币的机会成本越高,此时黄金体现出它的优势。

持有黄金的另一个优势,可以规避风险,尤其是对全球信用货币的不信任。故而黄金亦称为避险资产。

故而我们得到黄金定价传统框架背后的三条真实逻辑:

(一)全球通用货币(美元)对应资产的名义利率越高,黄金价格越低。

(二)全球通胀越高,黄金价格越高。

(三)全球通用货币的信任度越低,黄金价格越高。

简言之就是实际利率(名义利率减去通胀),叠加避险属性,能够完美解释金价走势。

2022 年实际利率不再有效解释黄金价格波动,底层是全球政经体系重塑过程中,黄金避险属性的极致演绎。

2022 年至今,我们可以看到随着美国实际利率中枢抬升,金价同样维持在高位,黄金和美元出现 “脱锚”。

两者脱锚背后并不完全意味着意味着既有框架的失效,而是背后隐藏了新的线索:全球政经体系正经历新一轮的重塑。

(一) 经贸关系重塑:美国实际利率和通胀预期同在高位,背后映射的是美国经济 “逆全球化” 增长。

(二) 地缘政治环境角力:安全资产的诉求趋向多元,全球政府减配美元资产的趋势明显。

站在当下时间点展望未来黄金走势,我们提示重点把握三个时间维度。

维度一,二季度美联储降息拐点临近,2024 年金价或续创新高。

维度二,国际政经关系重塑过程中,金价中枢或已系统性上移。

维度三,海外新一轮货币宽松 “见顶” 后,周期上金价走势将再度锚定 “再通胀” 的深度和广度。

正文

2023 年四季度以来,美联储加息周期步入尾声,黄金价格开始蓄势反弹。去年 12 月份快速突破 2100 美元,随后又被迅速抛售引发大跌,直到今年 1-2 月,金价始终在 2000 美元/盎司附近盘整。

进入 2 月,市场再度交易美联储货币宽松博弈,黄金价格再度快速上涨,现货黄金站稳 2100 美元的整数关口。截至 3 月 11 日,伦敦现货金最高突破 2190 美元/盎司,已经刷新 2023 年 12 月的高位,并创下历史峰值。如此凌厉的金价走势,引发市场广泛关注。

除了绝对价格站上历史高位之外,金价之所以引发市场热议,还有另外一个重要原因,2022 年以来,传统黄金定价框架貌似失效。按照传统的黄金定价框架,实际利率与黄金价格走势相反,但 2022 年以来,实际利率走高同时,黄金价格居然也在走高。

市场在持续走高的金价以及失效的传统框架中困惑,如何理解近期金价走势,金价底层驱动逻辑是否已经发生变化,未来黄金价格将走向何方?

2023 年黄金定价新现象:跟随美联储货币预期

2023 年至今,美国货币政策预期始终牵引金价走势。市场对美联储货币宽松定价存在反复,故黄金价格也在不断的预期纠偏过程中震荡上行。

2023 年是美国加息周期落幕之年,国际黄金整体表现亮眼。2023 年国际黄金全年累计上涨 13.67%。黄金价格上涨的同时,美联储货币持续宽松,2023 年美联储加息 100bps,相较于 2022 年加息幅度下降,边际宽松的金融环境是金价上涨的重要催化因素。

节奏方面,金价走势方面则呈现一波三折,背后暗含着美国货币政策预期波动的线索。

阶段一(2023 年 1 月-2023 年 3 月),海外经济数据超预期反弹,金价收于年内最低点附近。

2023 年初海外经济数据反弹,通胀形势反复,随着美联储在 2 月初宣布加息 25 个基点,金价在 2 月 28 收于年度最低点附近。

阶段二(2023 年 3 月-2023 年 5 月),银行业危机发酵,金价突破 2000 美金关口。

硅谷银行危机的爆发给全球金融体系带来了冲击,高利率环境的不稳定性暴露,支撑金价反弹走高。

阶段三(2023 年 5 月-2023 年 10 月),美国经济软着陆预期逐步凝聚共识,金价回调压力增加。

美国经济数据表现强劲,房地产市场超预期回暖,劳动力市场偏紧,失业率持续运行在低位区间,通胀下行节奏符合市场预期。美国经济衰退预期未有兑现,“软着陆” 预期逐步凝聚共识,金价表现相对承压。

阶段四(2023 年 10 月之后),加息周期落幕,黄金多头情绪出现提振。

2023 年 9 月之后美债收益率的上升,金融状况足够收紧。10 月通胀数据较前值明显放缓,同环比低于市场预期,结合前期公布的非农数据超预期下行,市场预计美联储加息或将 “落幕”。而后 12 月议息会议宣布将联邦基金利率区间维持在 5.25% 至 5.5% 之间,年内连续第三次暂停加息,市场进一步确认美联储将结束本轮加息周期,并在 2024 转向降息。

当反通胀和经济增长两者之间微妙的平衡被打破之后,黄金的多头情绪随之提振。

近期金价新高的触发因素:博弈美联储货币宽松

经历了今年 1-2 月的价格盘整期后,我们理解在当前时间窗口,黄金刷新高位主要有两个触发因素。

一是,美国通胀粘性减弱预期增强。

今年 1-2 月月黄金出现小幅下滑,主因通胀风险悄然回潮。

美国 1 月消费者价格指数环比上涨 0.3%,为去年 9 月以来的最大涨幅,同比上涨 3.1%,高于市场预期的 2.9%。通胀数据上涨速度快于预期,令后续议息会议变得复杂,金价一度回调至 2000 美元/盎司关键关口以下。

3 月以来公布的重要通胀和劳动力市场数据,均指向美国通胀放缓趋势未被证伪。

上周美联储半年货币政策报告显示,美国通胀出现明显放缓。结合之前公布的 1 月核心 PCE 数据,核心通胀超预期上行的情况未有出现。

最新非农数据显示,尽管 2 月新增就业人数超预期增长,但此前两个月就业增长大幅下修,薪资增长缓慢,失业率意外走高。整体来看,通胀粘性减弱并未被最新数据证伪。

二是,高利率环境下,银行业风波未歇,金融体系的脆弱环节的风险持续暴露。

近一个月纽约社区银行连番暴雷,市场对美国中小型银行可能面临的房地产资产亏损和经营稳定性,再度表达担忧。

今年 1 月底至今,纽约社区银行(NYCB)经历断崖式下跌,截止 3 月 1 日,该银行股价累计下跌超 60%,在 2 月 29 日,纽约社区银行再度发文减记商誉价值后,美国其他区域性银行股价也出现走低。

美国中小银行风险暴露的根源在于其商业地产贷款比例较高。据美联储数据,截至 2024 年 2 月,美国银行业的商业地产贷款规模约 2.9 万亿美元。其中中小银行的商业地产贷款占行业比重达 69%。

自 2022 年 3 月美联储加息以来,史无前例的高利率也使得美国商业地产价值持续下跌,国际货币基金组织曾表示美国商业地产价格已下跌超过 11%。暂且不考虑后续风波的扩散范围和持续性,无法忽视的现实是,高利率环境已经开始冲击金融体系中的脆弱环节。

上述两个触发因素共同提振了年初被压制的降息预期:前者提供了货币宽松的可能性,后者则增强了必要性。而事实上,3 月以来美联储 “买短抛长” 预期部分也是指向金融市场资金流动性日益不足,随着市场对美联储在 6 月降息的押注增加,黄金在可预见的时间窗口或再度打开上行空间。

黄金定价的本质:无息低风险的信用货币替代物

黄金本质上是无收益低风险的信用货币替代物。全球货币信用体系出现波动时,黄金对法定货币替代效应会有所抬升。当前具有全球储备货币地位的主权货币是美元,因此黄金主要的法币对手方是美元。

黄金对美元的替代取决于两个方面,一是,无息的美元信用替代货币;二是,长期以美元为代表的国际货币结算体系的稳定性。

美元作为信用货币,最大的优势在于流动性。而流动性又注定了美元信用货币是一项生息资产,即持有信用货币能够享受投资回报率。黄金是无息资产,所以持有黄金,便丧失了生息优势,即信用货币的利率是持有黄金的机会成本。

如果说可获得收益是信用货币的优势,那么通胀便是信用货币的劣势。因为通胀意味着信用货币相对普通商品在贬值。持有信用货币的机会成本便是承受通胀。

综合信用货币和黄金的各自优势,最终我们能够得到这样一组判断,通胀与黄金价格呈正比;利率与黄金佳成反比。再加上黄金还有避险属性,最终我们可以在两重视角下重新锚定黄金定价逻辑。

(一)黄金的 “无息信用货币替代物” 属性,最终表现为实际利率和黄金价格呈现反向波动特征。

货币存在信用风险,黄金和主权信用货币因此就是天然的对手方。

货币信用风险,主要是指在经济社会大环境中,货币流动和信用领域中通货膨胀和信用膨胀危机。

我们在强调黄金零信用风险的特质时,实质上指代的就是黄金的抗通胀属性。

(二)黄金的 “避险属性”,代理的是市场对全球货币信用体系格局的担忧。

地区冲突以及国际政治经济事件发生,往往会支撑黄金价格上涨。暂不考虑情绪引发的价格脉冲,金价在风险事件发生后持续向好表现,归根到底是因为风险事件发生之后,市场首先担心地缘政治影响全球供应链稳定从而衍生通胀交易,其次担心全球货币信用体系格局是否发生变化。

在简易的黄金分析框架中,我们习惯用美债实际收益率解释黄金的价格走势,黄金价格在较长一段时间内与实际利率呈现反向变动关系。

这背后的逻辑并不难理解。

一来,黄金具备抗通胀属性,通胀越高,黄金抗通胀属性越强,黄金将被追逐,黄金价格越高,所以通胀与黄金价格走势正相关。

二来,黄金是无收益资产,黄金的投机需求受机会成本影响。无风险利率(名义)能够较好描述资金的机会成本。故而无风险利率越高,持有黄金的机会成本就会越高,黄金价格便会走低。最终我们发现黄金价格与无风险利率成反向关系。

名义利率扣减通胀,即为实际利率。上述关系推导得到结论,黄金价格与实际利率呈现反向变动关系。

但是后疫情时代,尤其是 2022 年至今,实际利率不再有效解释黄金价格波动,本质是全球政经体系重塑过程中,黄金避险属性的极致演绎。

老框架的新理解: 这是一次少见的信用货币再寻锚

2022 年至今,我们可以看到随着美国实际利率中枢抬升,金价同样维持在高位,黄金和美元出现 “脱锚”。背后隐藏的线索或是:全球政经体系正经历新一轮的重塑。

换言之,黄金价格和美国实际利率上行并立,这种罕见的资产定价描述这样一个现象,本轮美国经济的修复伴随着全球经贸条件脱钩。

2022 年以来,全球经济正在同步经历三件事情,美国经济 “逆全球化” 增长,地缘政治博弈加剧,高通胀加强全球对信用货币锚的不信任。

(一) 经贸关系重塑:实际利率和通胀预期同在高位,背后映射的是美国经济 “逆全球化” 增长。

2022 年以来,我们可以看到美国实际利率和通胀预期,都出现震荡走高,美元资产表现出丰厚的资产回报率。显然,我们无法单纯从周期的角度,解释美国经济的高景气和通胀 “高烧不退”。

更可能的情况是全球正在经历新一轮的经贸关系重塑和利益再分配。站在逆全球化的视角,我们便不难理解 2023 年美国制造业的加速回流,以及海外去通胀进程的反复。

(二) 地缘政治环境角力:安全资产的诉求趋向多元,全球政府减配美元资产的趋势明显。

美元 “过度武器化” 催生了各国多边押注诉求。从 2022 年俄乌冲突,再到 2023 年的巴以冲突、红海危机,

地缘政治环境变化背景下,各国对安全资产的诉求趋向多元化,尤其是对外部冲击抵御能力更为脆弱的发展中国家。

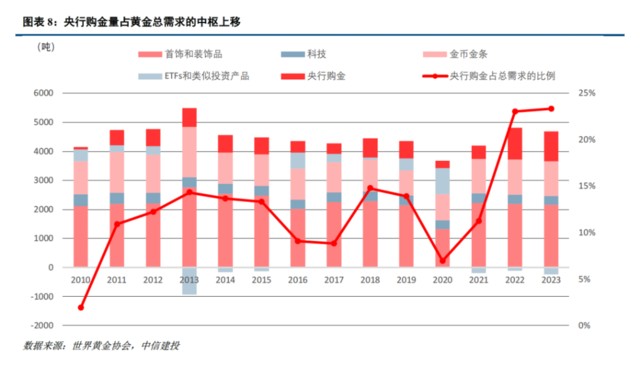

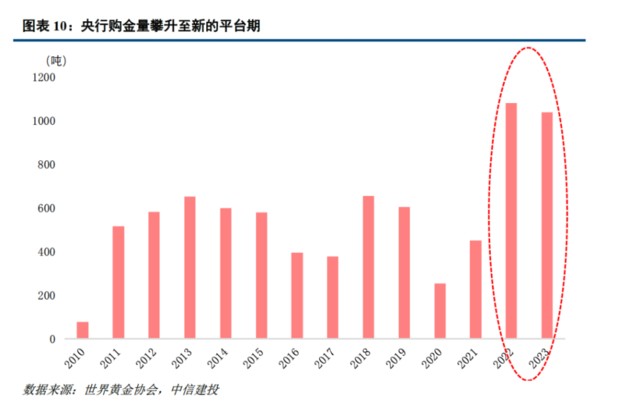

(三) 央行购金逻辑的演变:信用货币再寻锚。

回顾 2008 年次贷危机至 2021 年,美国实际利率下行和全球央行黄金储备增加,对金价驱动同向。从另一个角度其实可以理解为,中短期维度上,央行购金的动机更多是基于实际利率的底层逻辑,即看重黄金在美元信用价值降低,通胀上行阶段的占优表现。

只是 2022 年之后,实际利率高位运行的背景下,全球央行对黄金需求激增,这背后反映的是一次少见的信用货币再寻锚。考虑黄金长期的定价尺度,即全球信用体系稳定性,2022 年之后央行黄金储备需求的增量,实质在代理这部分长期担忧。

当前金价走势:高平台上的顺风期

站在当下时间点展望未来黄金走势,我们提示重点把握三个时间维度。

维度一,二季度美联储降息拐点临近,2024 年金价或续创新高。

今年中短期边际上,黄金将继续对美元流动性计价,二季度随着美联储降息拐点临近,金价或续创新高。

黄金对美元流动性的计价主要锚定实际利率框架,我们将普林格经济周期和实际利率走势结合起来,目前海外应处于经济下行期(经济阶段一)。根据以往经验,黄金在降息过程中(经济阶段二)的回报率较降息前(经济阶段一)的回报将更为丰厚。

维度二,国际政经关系重塑过程中,金价中枢或已系统性上移。

2022 年以来,黄金和美元 “脱锚”,更深层次的原因是全球正经历新一轮的政经关系重塑。经济逆全球化和地缘政治环境变化,在更长的时间维度或将演变成常态化,那么金价的中枢或已系统性上移。可观察的数据是,代理货币体系风险的央行购金量,在 2022-2023 年步入了更高的平台期。

维度三,海外新一轮货币宽松 “见顶”,周期上金价走势将再度锚定 “再通胀” 的深度和广度。

周期上,黄金的第二波机会在市场利率基本降到底部后,“再通胀” 开始萌芽。对应普林格经济周期,即经济阶段三(经济复苏末期)向经济阶段四(经济过热初期)的过渡期,届时金价走势的决定因素则锚定在 “再通胀” 的深度和广度。

本文作者:周君芝(执政编号:S1440524020001)团队,来源:CSC 研究宏观团队(ID:hongguanzhidao),原文标题:《黄金,高平台上的顺风期【中信建投宏观·周君芝团队】》