How far can AI glasses go?

AI 眼镜经过多轮验证,已展现成功范式。产品定价在 1-3,000 元,未来有降本空间。智能眼镜接入大模型,提供新交互方式和应用场景。Meta、百度等品牌已发布产品,预计三星、苹果等也将推出。AI 眼镜在基础功能、SoC、存储和光学显示等方面有优化空间,未来 3-5 年有望实现快速发展。

摘要

产品历经多轮验证,AI 眼镜已出现成功范式。1)定价:价格亲民,后续仍有降本空间。全球 AI 眼镜品牌陆续发布多款产品,定价基本处于 1-3,000 元区间,能够向用户提供较低的尝试成本。此外,我们看好未来 SoC 等核心器件的降本机会,打开下沉市场,吸引用户购买;2)交互及应用:我们认为智能眼镜接入大模型提供全新交互方式,同时,大模型提供了更多应用场景,有望打造全场景生活助手,提供全新硬件体验。3)品牌:目前已有 Meta、百度、Rokid 和 Xreal 等 AI 眼镜产品发布,我们预计三星、苹果、字节及小米等大厂均有相关产品规划,产品有望在未来 1-2 年上市。我们认为新终端需要全球头部公司进行消费者教育,完成市场推广,并吸引更多应用开发者入场实现生态丰富。回顾过去 ARVR 多轮产业发展,我们认为目前 AI 眼镜的成功范式已现,行业有望迎快速发展阶段。

AI 眼镜仍有较大优化空间,产品形态丰富有望推动出货增长。1)基础功能:我们认为未来 AI 眼镜有望通过超薄夹层镜片设计,解决用户定制化屈光度的解决方案,以及通过电致变色技术实现墨镜佩戴的适配度提升,助力 AI 眼镜实现并优化眼镜基础功能。2)SoC:根据目前产品的 BOM 拆解,SoC 占据较高的成本,我们看好未来国产芯片有望陆续发布,提供更高性价比的芯片解决方案,在续航及成本等方面升级。3)存储:我们看好未来智能眼镜功能丰富,有望推动存储规格提升,并随着出货量增长,我们测算未来存储市场有望实现百亿美元市场增量。4)光学显示:中长期来看,我们认为光学显示是 AI 眼镜的关键升级之一,随着光波导及 Micro LED 等核心器件成熟,全球头部品牌有望率先推出搭载显示的 AI 眼镜(AR 眼镜),进一步丰富应用场景,并通过显示功能完成信息交互及反馈,优化使用体验。综上,我们认为未来 3-5 年 AI 眼镜有望在基础功能、SoC、存储及显示等领域实现持续升级,改善用户体验,丰富应用场景,带动产品整体出货增长。

正文

AI+ 眼镜有望打造下一个移动终端

AI 眼镜或成多模态大模型最优解

AI 眼镜适配多模态大模型,有望引领行业创新趋势。随着 ChatGPT-4o 及豆包视觉模型发布,多模态 AI 加速落地,语音、视频及图片等交互方式有望刷新市场对于 AI 能力认知。我们认为 AI/AR 眼镜产品具备透视能力,同时,设备搭载摄像头、麦克风及扬声器等多种传感器,可实现素材实时获取,并语音或显示完成交互,有望成为多模态 AI 终端的更优选。

2024 年 AI 眼镜品牌百花齐放,2025 预计将有更多大厂入局。从而实现多模态 AI 升级,全球多个消费电子终端品牌均发布相关产品,推动 AI 眼镜市场关注度持续提升。展望未来,我们预计 2025-26 年有更多消费电子头部品牌均有望推出相关产品,持续加码 AI 眼镜终端,有望打造下一代 AI 智能穿戴。

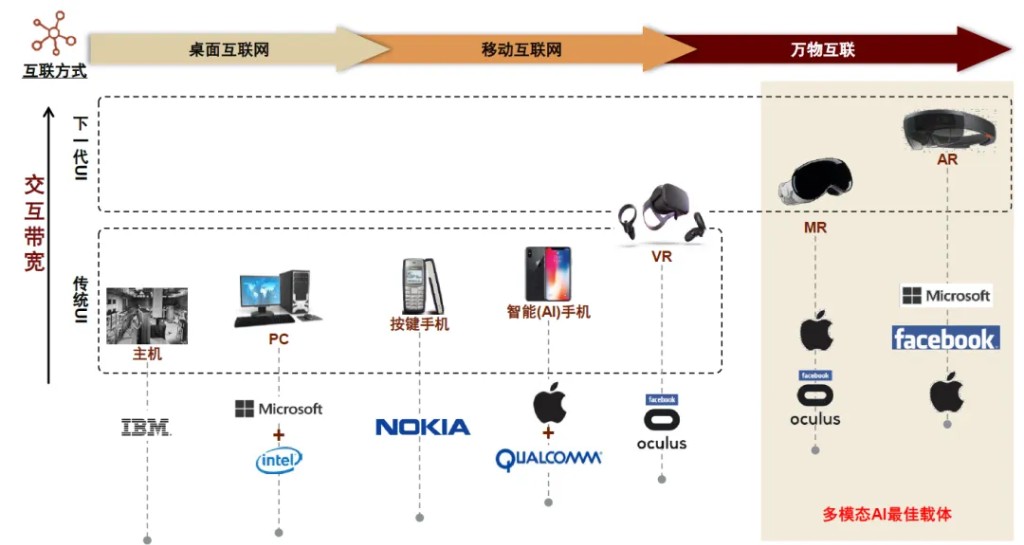

图表 1:消费电子终端升级趋势回顾及展望

图表 2:2024-2026 年 AI/AR 眼镜发布汇总(部分)

渗透空间较大,AI 眼镜未来增速可期

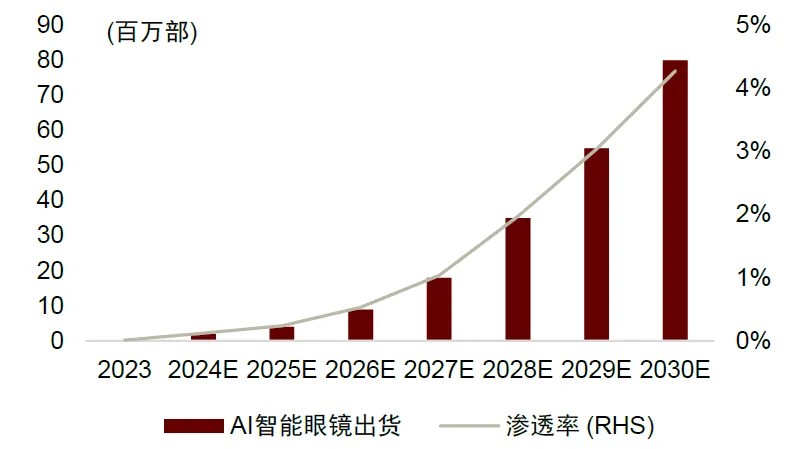

2030 年 AI 智能眼镜出货有望达到 8,000 万部。我们认为随着智能眼镜功能丰富,未来有望增加屈光度调节、变色等功能,有望逐步替代传统近视眼镜及墨镜市场,同时,叠加原材料成本下降,有望推动渗透率加速提升,根据 Wellsenn 测算,2030 年全球 AI 智能眼镜出货有望达到 8,000 万部,渗透率约为 4.3%。

图表 3:AI 眼镜出货量及渗透率

为什么是 AI 眼镜?

产品形态经过多轮验证及反馈

ARVR 历经多款产品形态打磨,智能眼镜或为最优解。自 2010 年起,市场对 ARVR 关注度持续提升,并有苹果、微软、Meta、三星、Google 和字节等科技大厂入局,以及 Magic Leap、Xreal 和 Rokid 等初创公司崛起。我们认为产品形态历经多轮更迭及功能创新,目前 ARVR 产品形态的成功范式已较为明晰,我们看好智能眼镜有望推动 ARVR 行业加速发展。

图表 4:ARVR 历经多轮产品验证及客户反馈

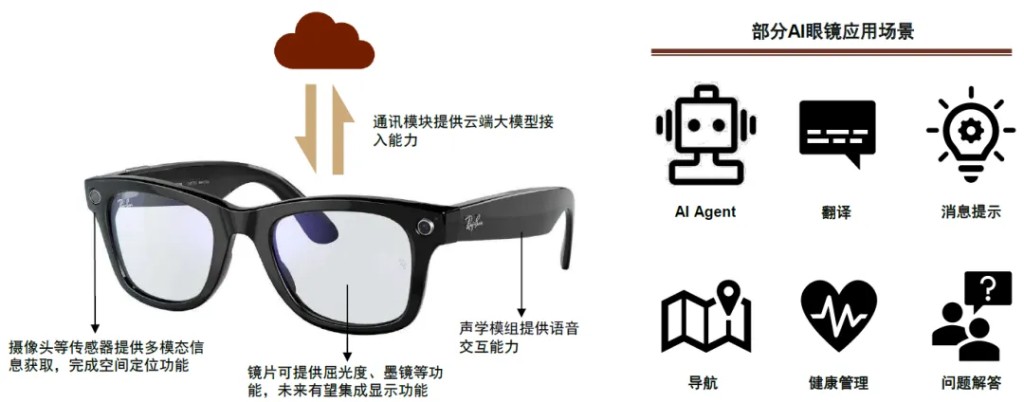

AI 眼镜轻便易上手,打造 Always-On 智能终端体验

功能简洁,用户学习成本较低。以 Meta-Rayban 眼镜为例,AI 眼镜以传统眼镜为基础,增加摄像头、声学及 AI 大模型接入等功能,成为 AI 智能眼镜。产品功能主要以视频及图片拍摄和语音交互,我们认为功能较为简单易于用户使用,并以手机等传统终端为支点,通过蓝牙连接,能够将后续复杂操作及素材放在传统终端。

大模型赋能新终端,应用场景覆盖全面。我们认为接入大模型推动 AI 眼镜功能丰富,实现应用场景全覆盖,未来随着国内大模型成熟,有望加速推动终端出货增长。

图表 5:AI 眼镜功能简洁,应用场景丰富

后续降本空间较大,产品有望持续下沉

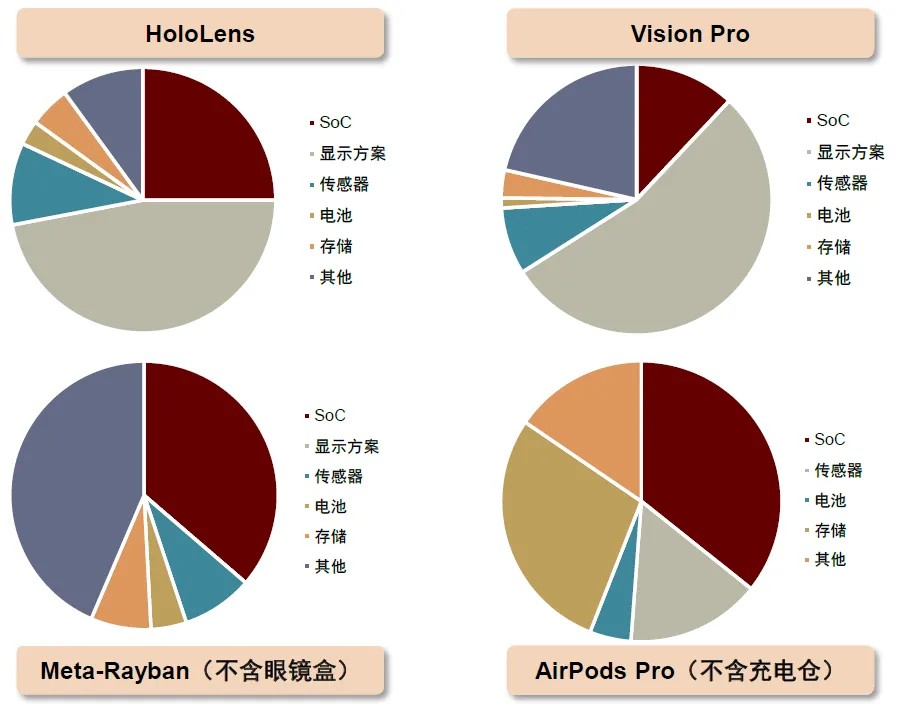

智能眼镜与 TWS 的成本结构类似,降本后推动产品下沉。回顾 TWS 成长历史,我们认为由苹果 AirPods 引领行业标准后,核心元器件快速降本是推动产品出货增长的关键因素之一。与 TWS 类似,智能眼镜中成本占比较高的主要为 SoC、存储及 PCB 等相关产品。我们看好上述零部件未来有更多国内供应商切入,通过定制化、低成本产品替代目前高通 AR1 等高端芯片,有望推动智能眼镜成本下降,并带动产品价格下沉,或将推动出货量持续增长。

图表 6:ARVR BOM 对比(2024)

如何看待未来 AI 眼镜产品发展趋势?

轻量化 AI 眼镜成为发展趋势,未来叠加显示功能有望成为独立终端。当前,AI 眼镜虽然仅具备语音交互及摄像等功能,但体积轻便且价格亲民,用户购买意愿较强,叠加产品设计较为时尚,亦有装饰功能,为目前 AR 眼镜主流产品。展望未来,我们认为在 3-5 年时间,轻量化 AI 眼镜仍将成为行业发展主要趋势。随着光学等核心器件成本下降,我们认为显示等功能有望逐步丰富,以实现更为全面的独立 AI 交互终端。

图表 7:AI/AR 眼镜发展趋势展望

处方镜片解决用户痛点,电致变色提供墨镜方案

智能眼镜或以传统眼镜用户为首选切入点,屈光度矫正需求较为明确。我们认为目前智能眼镜的潜在用户仍主要以传统屈光度矫正或墨镜用户为主。展望未来,我们认为智能眼镜的处方镜片供应链或将参与产业链供应,通过超薄镜片贴合解决用户屈光度调节需求,再将产品送至下游完成组装,最终以成品方式发送给消费者。

电致变色提供智能眼镜墨镜解决方案,相关技术布局成熟。我们认为墨镜是除视力矫正眼镜外的重要功能,传统眼镜更多采用特定颜色镜片并配合镀膜等工艺实现墨镜效果。随着电致变色技术成熟,已有 Xreal Air 等产品搭载相关功能,我们看好未来电致变色有望在智能眼镜渗透,从而解决用户墨镜需求,吸引用户购买,推动智能眼镜渗透率提升。

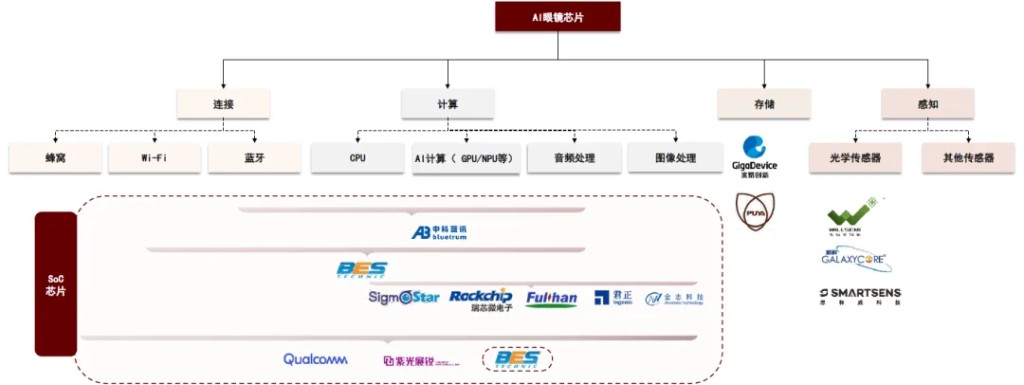

SoC 成本占比较高,升级趋势明确

主控芯片的价值量占主板成本超 60% 且为主要升级方向。根据 Wellsenn XR 的拆机报告,雷朋 Meta 眼镜主板电子物料约 88.5 美金,其中高通主控 AR1+ 套片(含 WiFI 及电源管理芯片)总价 58 美金左右,占比为 62%。此外,从升级趋势来看,我们认为 SoC 的性能提升、功耗优化也是目前的主要芯片技术升级方向,旨在解决产品目前功能偏简单、续航时间不足的瓶颈,我们认为 SoC 未来在 BOM 中的价值量占比有望继续提升。

AI 眼镜 SoC 可以简单理解为智能耳机芯片 +ISP 芯片。SoC 作为系统级的芯片,由众多的功能模块组成,不同场景对 SoC 芯片提出差异化需求。AI 眼镜作为可穿戴设备,由于端侧算力和功耗受限,我们认为未来较长时间内无法运行本地模型。此外,网络连接不流畅、续航时间长等问题目前很大程度上影响了用户体验。因此我们认为 AI 眼镜主控芯片 AI 算力需求较低,更侧重连接和低功耗能力。此外,由于 AI 眼镜相较于传统智能音频眼镜增加了摄像头,而随着视频理解模型的发展和成熟,我们认为多模态的交互成为 AI 眼镜的标配,因此图像处理(ISP)能力也至关重要。

我们看好国产 SoC 公司在未来 2 年内逐步完成国产替代,主要由于以下原因:

(1)底层技术能力角度来看,国产 SoC 各有优势,性价比和功耗成为最大突破口

作为穿戴类产品,轻量级的 AI 眼镜不需要手机那样极致的功能,需要性能、续航和性价比各方面比较均衡的芯片。我们看到智能耳机芯片 +ISP 芯片的组合形式或成为第一代国产方案的主流。即使采用两颗芯片,我们认为国产方案在性价比上也具备足够的竞争力。我们看好国产厂商的下一代产品也能提供高度集成的芯片方案。

图表 8:AI 眼镜芯片供应商布局梳理

(2)产品定义来看,国产龙头芯片更具定制化,场景复用性强

目前我们对比了高通 AR1,紫光展锐 W517 和恒玄 BES2800 三款芯片。从下表数据可以看出,尽管高通 AR1 拥有强大的性能但面向轻量级的 AI 眼镜应用显得有些冗余,比如高通 AR1 提供单眼 160 万像素的显示能力而 AI 眼镜大多不需要显示功能,WIFI7 的使用在手机和路由器领域尚未普及目前也不具备广泛使用的条件。紫光展锐 W517 是四年前的老产品,前期主要使用在手表等领域,恒玄在智能眼镜上的布局更为积极。

图表 9:AI 眼镜主流芯片方案对比

(3)下游来看,国内有互联网、安卓手机品牌的大客户优势

大模型赋能端侧硬件生态,国内互联网厂商比海外互联网巨头更积极地布局硬件生态。上游我们有日益成熟的国产多模态大模型,中游我们有各种各样、满足各种复杂度、各种功能需求的 SoC 芯片和强大的模组、组装产业链,下游我们有早已紧密合作的终端品牌客户优势。我们认为在创新终端兴起时,国产龙头 SoC 公司也有和终端客户提早进入预研的先发优势。

眼镜功能丰富提升存储规格,出货增长带来增量空间

存储芯片是 AI 眼镜中价值量仅次于主控芯片的半导体器件。从目前已经上市的 Ray-Ban Meta 眼镜、闪极 AI 拍拍镜两款 “爆款” 产品来看,它们均采用了佰维存储的ePOP 芯片。ePOP(embedded Package on Package)为 NAND Flash 和 LPDDR 二合一的存储器产品,广泛应用于对芯片尺寸有严苛要求的智能终端,尤其智能穿戴设备领域。

图表 10:AI 眼镜拆机 & ePoP 封装

当前 AI 眼镜存储主要采用 2GB DRAM+32GB NAND Flash 的组合形式,我们认为未来随着 AI 眼镜功能更加丰富,对存储的需求也将更大。以 Ray-Ban 眼镜为例,2021 年发布的一代产品采用 512MB LPDDR3+4GB eMMC 的存储形式,2023 年的二代产品已经升级至 2GB LPDDR4X+32GB eMMC,有明显提升趋势。我们认为,随着 AI 眼镜在摄像、音频乃至本地 AI 等方面性能的提升,未来单机存储价值量将进一步提升。

图表 11:Ray-Ban 眼镜存储方案演变历史

我们测算当前 AI 眼镜对存储的需求可能在千万美元级别,未来几年内有望随着 AI 眼镜销量突破千万副,市场规模达到亿美元量级。中长期如果 AI 眼镜销量突破亿副量级,我们认为其对存储市场的拉动将订单达到大几十亿美元量级甚至突破百亿美元量级。我们认为凭借供应链、性价比等优势,中国大陆企业的份额有望逐步提升。

图表 12:AI 眼镜对全球存储市场拉动测算

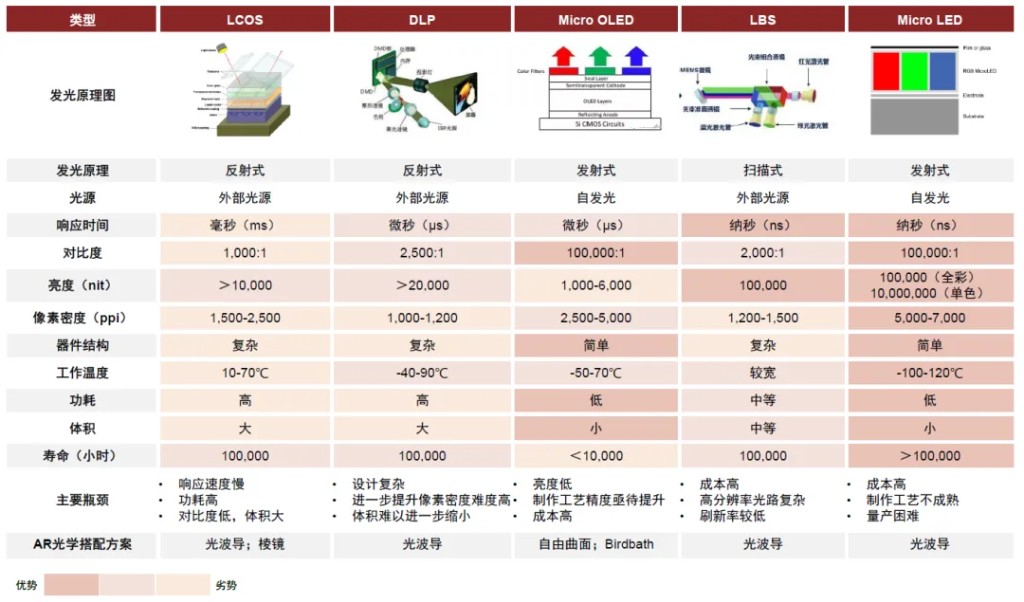

智能眼镜未来有望增加显示方案,侧重光学创新

光波导镜片是 AI 眼镜未来发展趋势。目前市场上比较成熟的光学成像方案包括棱镜、离轴反射、自由曲面、Birdbath 以及光波导方案。展望未来,我们认为光波导可以解决视场角与产品体积之间的矛盾,并且在减少设备体积和重量的同时,形态上更接近传统眼镜设计,符合 AI 眼镜特点。因此,我们看好光波导发展潜力,未来有望在行业巨头及初创公司配合下实现量产,并助力 AI 眼镜产品增加显示功能。

图表 13:AR 光学显示方案对比

图表 14:光波导工艺路径对比

Micro LED 体积优势明显,搭配光波导有望成为 AI 眼镜显示解决方案。市场当前已提出的 AR 光源方案主要有 LCOS(Liquid Crystal on Silicon)、DLP(Digital Light Processing)、LBS(Laser Beam Scanning)、Micro OLED 以及 Micro LED 方案。我们认为体积轻便是 AI 眼镜的重要优势之一,Micro LED 在体积、功耗、亮度和寿命等方面均有明显优势,较为适配 AI 眼镜,我们看好未来在成本下降后,有望搭配光波导成为 AI 眼镜显示解决方案。

图表 15:AR 光学成像方案对比

本文作者:李澄宁 S0080522050003、臧若晨 S0080522070018 等,文章来源:中金点睛,原文标题:《中金 | ARVR 系列#7:AI 眼镜能走多远?》