All commodities will be "like gold"! Bank of America Hartnett: Going long on commodities is the best "hot trade" for next year

Hartnett 預測,做多宗商品是 2026 年最佳 “火熱交易”。在 “財政大眾 + 去全球化” 新範式下,長期遭遇冷落的石油與能源成為最佳逆向板塊;相比之下,債券市場因歷史規律面臨壓力。數據顯示美聯儲主席提名後三個月收益率必上行,平均上升 49-65 個基點。

美銀首席投資策略師 Michael Hartnett 最新預測,2026 年做多大宗商品將成為最佳交易主題,所有大宗商品走勢圖最終都將呈現如同黃金般的上漲態勢。這一判斷基於全球經濟正從金融危機後的"貨幣寬鬆 + 財政緊縮"模式轉向疫情後"財政寬鬆 + 去全球化"的新範式。

Hartnett 在最新的 Flow Show 報告中闡述,特朗普政府將採取"火熱"經濟政策,俄烏和解後油價將反彈,這些因素將共同推動大宗商品板塊走強。

"特朗普採取火熱的經濟政策,俄烏問題解決後石油反彈,很快所有大宗商品走勢圖都會像黃金一樣;拉美股市在告訴你什麼。"

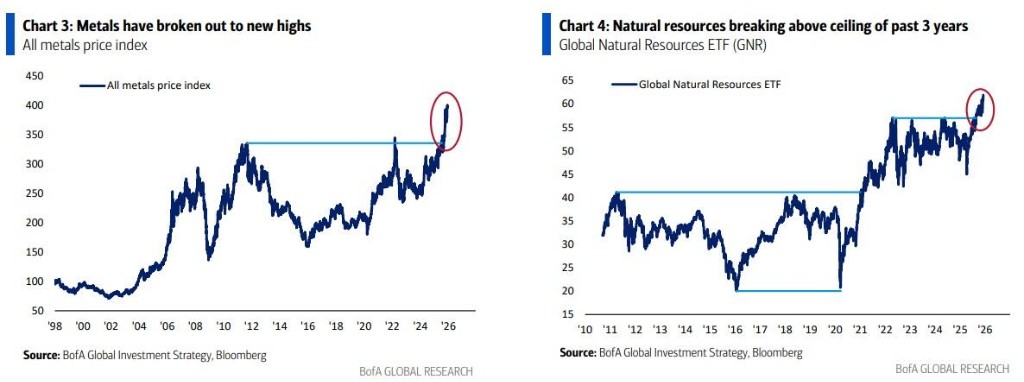

他強調,自然資源、金屬以及拉美股市(今年迄今已上漲 56%)正全面突破。在被市場長期冷落的商品領域,Hartnett 特別看好石油和能源板塊,認為這是 2026 年最佳的逆向投資機會。

他還指出,當前投資者對風險資產持樂觀態度,但債券市場正在對"火熱交易"進行監督,尤其是歷史規律顯示,美聯儲主席提名公佈美債收益率的上漲。此外,報告還指出,

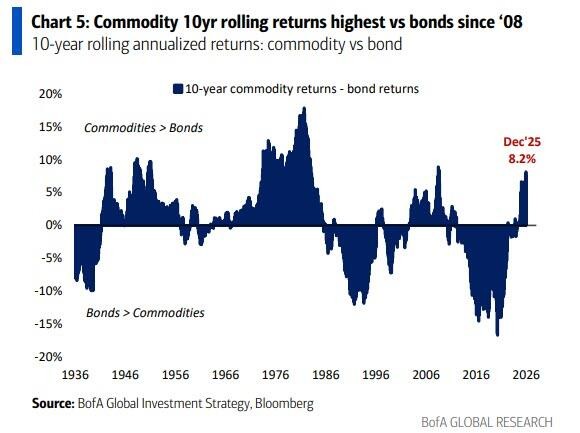

這一判斷的核心邏輯在於經濟政策範式轉變:全球金融危機導致貨幣過度寬鬆但財政緊縮,令債券在長期停滯時代表現優於大宗商品;而新冠疫情後的財政過度寬鬆加上全球化終結,使得大宗商品在 2020 年代的民粹主義和通脹性增長時代表現優於債券。

大宗商品迎來結構性機遇

報告指出,全球經濟政策的範式轉變為大宗商品創造了結構性機遇。金融危機後的十年,貨幣過度寬鬆與財政緊縮的組合令債券在長期停滯時代大幅跑贏大宗商品。但新冠疫情改變了這一格局。

疫情後的政策組合呈現財政過度寬鬆、貨幣寬鬆力度相對較小的特徵,疊加全球化進程終結,這使得大宗商品在 2020 年代的政治民粹主義和通脹性增長環境中表現優於債券。

當前自然資源、金屬以及拉美股市均出現技術性突破,拉美股市今年迄今已上漲 56%。

Hartnett 強調,在所有大宗商品子板塊中,長期遭到市場鄙視的石油和能源板塊無疑是最佳的"火熱交易"逆向投資標的。這一判斷建立在特朗普政府經濟政策、地緣政治變化以及匯率格局等多重因素的共振之上。

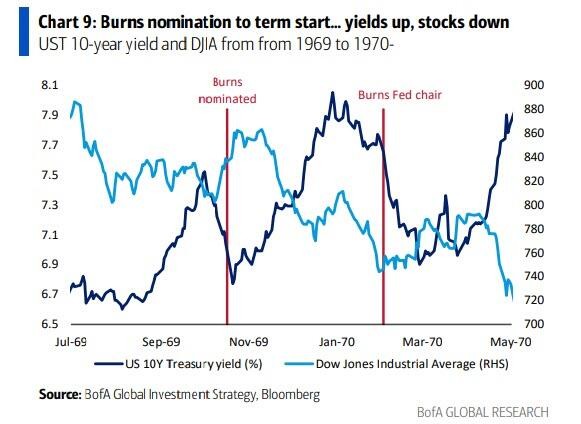

歷史規律:美聯儲主席提名後收益率必漲

儘管 Hartnett 看好大宗商品,但他對債券市場持謹慎態度。美銀此前戰術性做多零息債券,基於即將到來的美聯儲降息、特朗普干預經濟以壓低通脹從而提升支持率,以及勞動力市場走弱等因素。數據顯示,美國私營部門就業增長為 2020 年 10 月以來最弱,青年失業率從 2023 年的 5.5% 升至 9.2%。

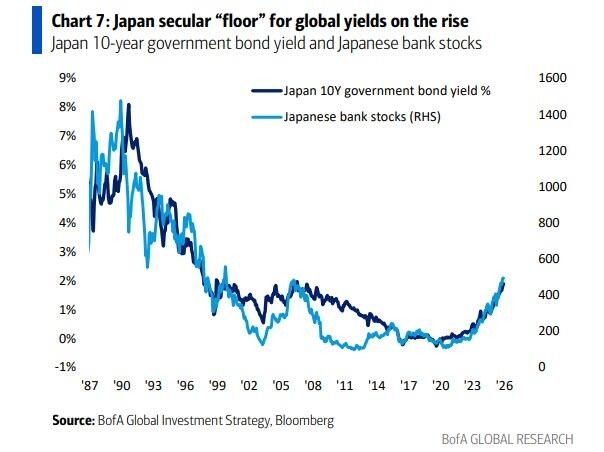

但該行計劃在明年 5 月 15 日(下任美聯儲主席任期開始)之前結束這一做多長債的戰術性倉位。理由包括:日本和中國(全球收益率的長期"底部")的債券收益率正在上升,日本銀行業因此受益;市場目前預計 2026 年第二家主要央行將加息(澳大利亞)。

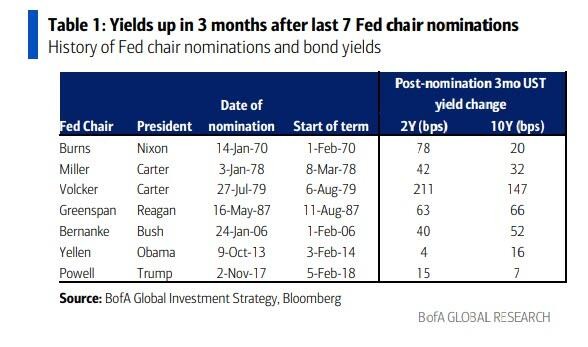

歷史數據顯示,自 1970 年以來的七次美聯儲主席提名(Burns、Miller、Volcker、Greenspan、Bernanke、Yellen、Powell)後三個月內,收益率每次都會上升,2 年期收益率平均上升 65 個基點,10 年期收益率平均上升 49 個基點。

值得注意的是,從尼克松 1969 年 10 月提名 Arthur Burns 到 1970 年 2 月其任期開始,美國 10 年期國債收益率上升 100 個基點,道瓊斯指數下跌 11%。

Hartnett 指出,債券不喜歡"火熱"的經濟政策,債券市場正在對"火熱交易"進行監督。

當前市場最大的威脅是 2026 年股市和信貸的所有上漲空間可能集中在上半年出現,唯一能阻止聖誕漲勢的是美聯儲"鴿派"降息導致長債拋售。

股市分化中尋找機會

相比債券市場的整體壓力,股市呈現更為複雜的分化格局。

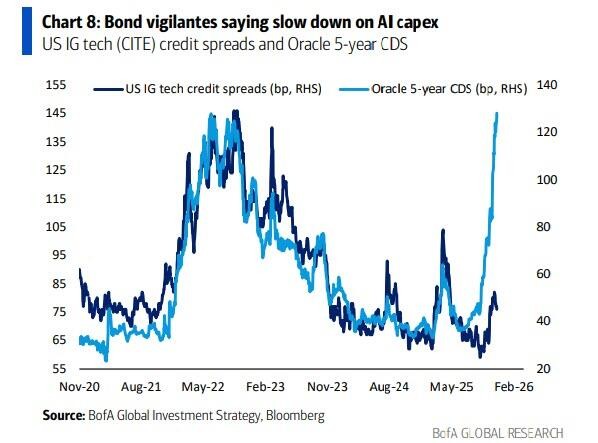

Hartnett 認為,流動性峯值對應信用利差谷底,債券警惕者正在成為 AI 資本支出的新監管者,要求放緩增長,因為超大規模雲服務商的資本支出佔現金比例從2024 年的 50%(2400 億美元)躍升至 2026 年的 80%(5400 億美元)。

在 AI 領域,Hartnett 更看好 AI 技術的採用者而非支出者。為應對特朗普政府可能干預以防止通脹率達到 4% 和失業率達到 5%,該行策略師看好中盤股在 2026 年的表現。

他指出,科技巨頭"Mag 7"的市值已可吞併整個小盤股 600 指數和中盤股 400 指數,後兩者估值較為便宜。

在具體板塊上,Hartnett 認為"主街"週期性板塊(房屋建築商、零售、造紙、運輸、房地產投資信託基金)擁有最佳的相對上漲空間。這一判斷基於特朗普政府可能採取的經濟刺激政策以及對國內經濟的支持。