UBS predicts: Micron's traditional memory DDR gross margin will exceed HBM for the first time

瑞銀認為,隨着行業產能大規模轉向 HBM,傳統 DRAM 市場供應持續收緊,而需求保持穩健,供需錯配推動定價能力顯著增強。2026 年第二季度美光傳統 DRAM 毛利率預計達 67%,首次超越 HBM 的 62%。此後這一優勢將持續擴大,第三季度傳統 DRAM 毛利率將達 71%,第四季度更是高達 75%。

瑞銀表示,儘管市場對美光 HBM 業務的關注度極高,但傳統的 DDR 內存正因產能擠壓而迎來前所未有的利潤率爆發。

據追風交易台,瑞銀在最新的報告中表示,內存行業正迎來結構性轉變。在 AI 熱潮席捲全球之際,由於產能擠壓,美光 “舊時代” 的 DDR 內存業務的盈利能力即將反超其明星產品 HBM(高帶寬內存)。

具體來看,瑞銀表示,管理層最新表態顯示供應緊張程度較三個月前加劇並延長,這將持續支撐定價能力,傳統 DRAM 毛利率有望達到 67% 的歷史高位。

瑞銀預計 2026 財年第二季度毛利率將達 60.8%,較公司指引高出 260 個基點。此外,瑞銀重申了對美光的 “買入” 評級,並將目標價維持在 275 美元。

2026 年第二季度傳統 DDR 毛利率將反超 HBM

市場普遍認為 HBM 是存儲芯片製造商的利潤引擎,但瑞銀通過供應鏈調查發現了新的趨勢。由於全行業將大部分新增產能分配給 HBM,導致傳統 DRAM 供應極度緊張,從而推高了其定價權。瑞銀大膽預測,這一供需錯配將在 2026 年初引發利潤結構的倒掛。

瑞銀表示:

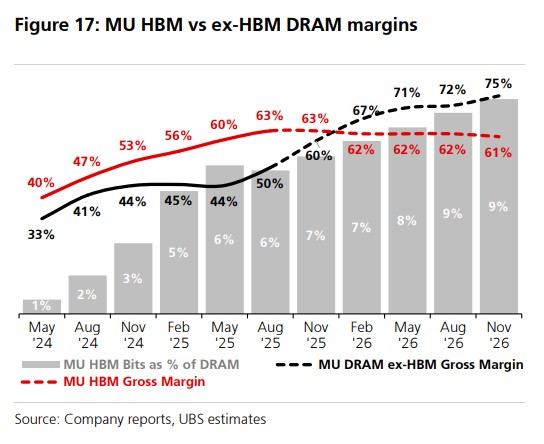

數據顯示,2026 財年第一季度,傳統 DRAM 營收預計達 82.2 億美元,出貨量僅環比增長 1%,但平均售價環比大漲 16%。更關鍵的是,傳統 DRAM 毛利率預計達 60%,而 HBM 毛利率為 63%,兩者差距急劇收窄。

到 2026 年第二季度,這一歷史性逆轉將發生,傳統 DRAM 毛利率預計達 67%,首次超越 HBM 的 62%。此後這一優勢將持續擴大,第三季度傳統 DRAM 毛利率將達 71%,第四季度更是高達 75%。

這種逆轉的根本原因在於:隨着行業產能大規模轉向 HBM,傳統 DRAM 市場供應持續收緊,而需求保持穩健,供需錯配推動定價能力顯著增強。與此同時,HBM 由於技術複雜度和良率挑戰,成本下降速度放緩。

HBM 業務:增速放緩但估值支撐依然強勁

儘管 HBM 仍是美光增長故事的核心,但瑞銀預計 HBM 營收增速將因產能限制而略有放緩。2026 財年第一季度 HBM 營收環比增長約 35%,低於此前幾個季度的增速。

全年來看,瑞銀預計美光 2026 財年 HBM 營收將達 130.5 億美元,2027 年進一步增至 212.4 億美元。HBM 業務在總營收中的佔比將從 2025 財年的 17% 提升至 2027 年的 26%。

瑞銀報告進一步強調,這輪半導體週期的持久性可能遠超市場預期。核心邏輯在於 HBM 對晶圓產能的巨大消耗,實質上對傳統存儲市場形成了 “擠出效應”。這種結構性的供應短缺,為美光這類巨頭提供了更持久的護城河。

瑞銀分析師指出:“我們重申長期持有的觀點,即本輪週期在結構上將更加持久,因為 HBM 正在擠佔傳統存儲市場,全行業至 2027 年的大部分產能增量(如果不是全部的話)都將流向 HBM。”

業績指引顯著領先華爾街預期

基於這種定價能力的提升,瑞銀對美光短期業績的預測遠比管理層指引和市場共識更為樂觀。瑞銀模型顯示,美光 2026 財年第一季度(截至 11 月)的營收將達到 132 億美元,EPS 為 4.27 美元,而這一增長几乎完全由價格上漲驅動。

瑞銀報告總結道:“我們對 2026 財年第一季度的收入/每股收益模型預測……遠高於美光的指引,實際上這完全由更好的定價所驅動——這一點我們在整個季度的行業檢查及與管理層的對話中得到了證實。”

瑞銀維持了對美光 2026 和 2027 年資本開支的預測,並認為隨着利潤率的攀升,公司基本面依舊穩健。基於分部估值法(SOTP),瑞銀繼續維持 275 美元的目標價,認為目前的供需格局為美光提供了極為有利的風險收益比。