CATHAY PAC AIR Tong Liang Zhonghua: November core service prices are weaker than seasonal trends and still await policy support

In November 2025, the core CPI remained high year-on-year, while the year-on-year decline of PPI expanded. The effects of fiscal subsidies and anti-involution policies continued, and the elasticity of core service CPI recovery is key to price warming. In November, CPI was driven by food, consumer subsidy policies, and rising gold prices, while core service prices were weaker than seasonal trends and needed policy support. The rise in global non-ferrous metal prices supported PPI, while the decline in international oil prices weighed on it. In the future, policy efforts are needed to boost domestic demand

Summary

In November, the core CPI remained high year-on-year, while the PPI saw an expanded year-on-year decline. The effects of fiscal subsidies and anti-involution policies continue, and the key variable for future price recovery may lie in the elasticity of core service CPI.

On December 10, 2025, the National Bureau of Statistics released the price data for November 2025, showing that the CPI rose year-on-year to 0.7%, while the PPI fell year-on-year to -2.2%. Overall, the price sector still needs to be boosted.

The November CPI was mainly driven by food prices, consumer subsidy policies, and rising gold prices, while core service prices remained weaker than seasonal trends and still require policy support. Recent emphasis on service consumption was highlighted in the "14th Five-Year Plan" and the Central Economic Work Conference. We believe that unlike the reliance on "trade-in" to stimulate physical consumption in 2025, the key variable for price recovery in 2026 will shift to the elasticity of service CPI.

The performance of the PPI in November was mainly supported by upstream prices, driven by rising global non-ferrous metal prices. At the same time, the impact of "anti-involution" policies on certain industries is still being reflected, while the decline in international oil prices has dragged down PPI prices, and downstream durable goods consumption prices remain weak. Looking ahead, the impact of "anti-involution" policies on industrial product prices may continue to manifest. Combining high-frequency data, since December, international non-ferrous metal prices, represented by copper and silver, have continued to rise. Short-term input factors may support the PPI, but the differentiation between upstream and downstream prices reflects that domestic demand still needs to be boosted, and we still need to look forward to policy efforts.

Main Text

Event: On December 10, 2025, the National Bureau of Statistics released the price data for November 2025, showing that the CPI rose year-on-year to 0.7%, while the PPI fell year-on-year to -2.2%. Our interpretation is as follows:

1 Core CPI: Year-on-Year Remains High

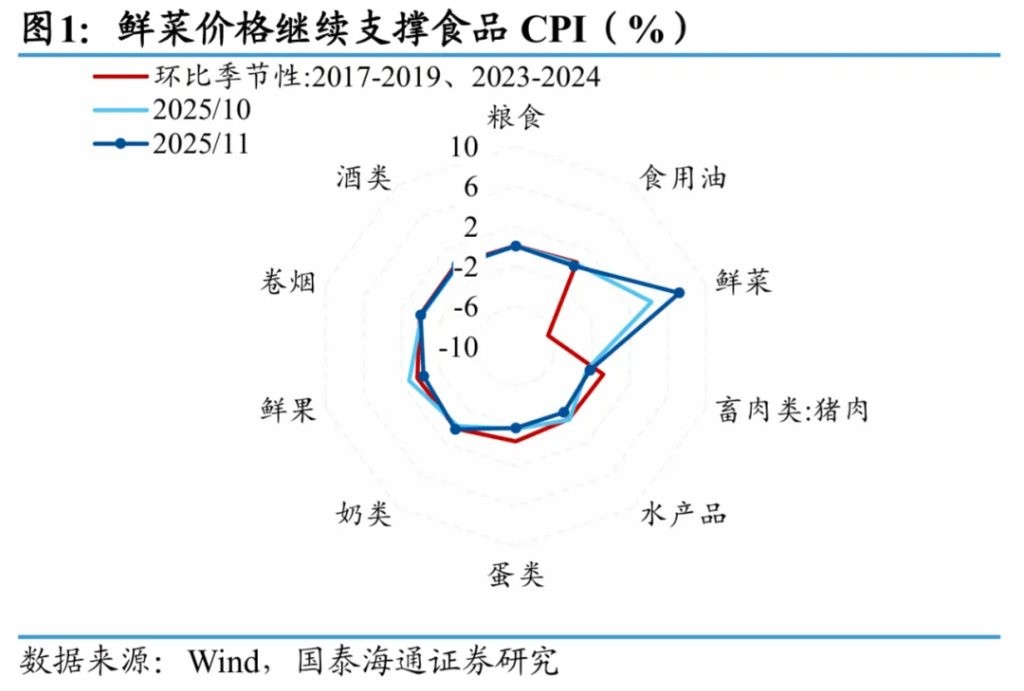

In November, the CPI fell 0.1% month-on-month, while the year-on-year increase rose to 0.7%. Among them, food prices increased month-on-month from 0.3% in the previous month to 0.5%, and the year-on-year change turned positive, supporting the performance of the November CPI; non-food CPI fell 0.2% month-on-month, and the year-on-year increase dropped to 0.8% (previous value 0.9%). The core CPI in November rose 1.2% year-on-year, unchanged from the previous month, maintaining a high level since February 2024.

Looking at the components, food prices were mainly supported by fresh vegetable prices. In November, fresh vegetable prices rose 7.2% month-on-month, an increase from the previous month's growth, mainly influenced by weather factors such as cooling and rainfall in some regions. Against the backdrop of sufficient supply, prices for pork, eggs, and aquatic products fell by 2.2%, 2.1%, and 1.8%, respectively. For pork prices, high-frequency data shows that the average price of live pigs in November was 11.8 yuan/kg, roughly unchanged from October, at the lowest level in the past two years. Since December, pork prices have continued to decline. As the year-end approaches, although demand for cured meat can support pork prices to some extent, large-scale releases by group pig enterprises may occur, and the situation of supply exceeding demand may continue

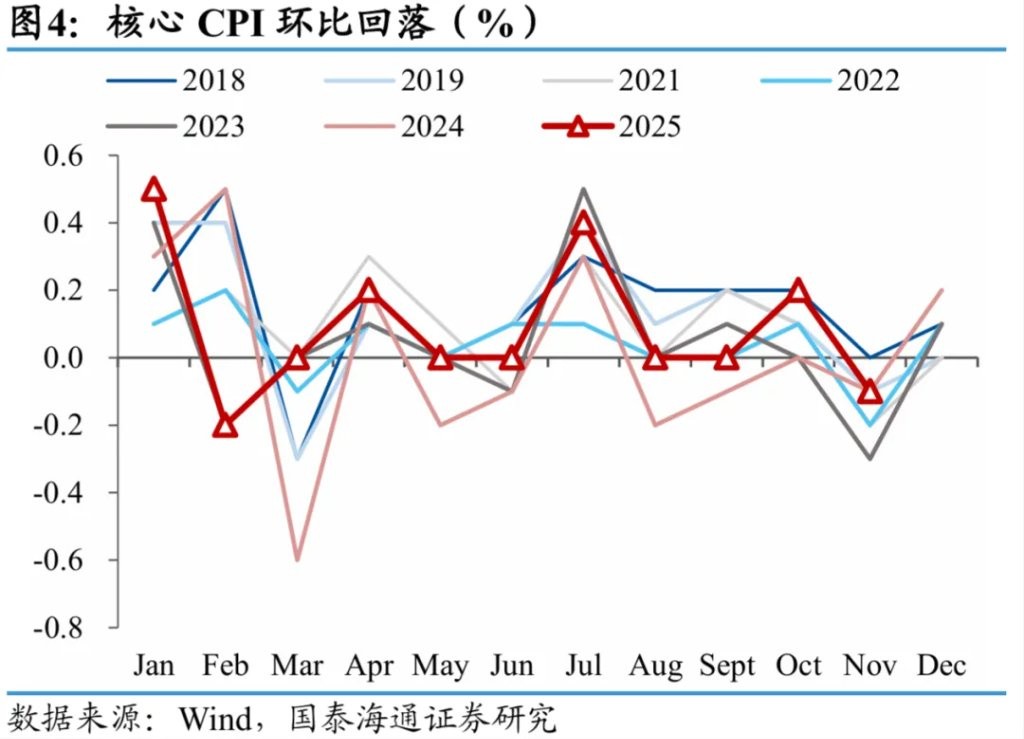

Excluding the impact of food and energy, the core CPI remains high year-on-year, with a slight month-on-month decline. In November, the core CPI rose 1.2% year-on-year, unchanged from the previous month, reaching the highest level since February 2024, and fell 0.1% month-on-month, slightly better than seasonal trends. The high year-on-year core CPI continues to be driven by policies to expand domestic demand and rising prices of gold jewelry.

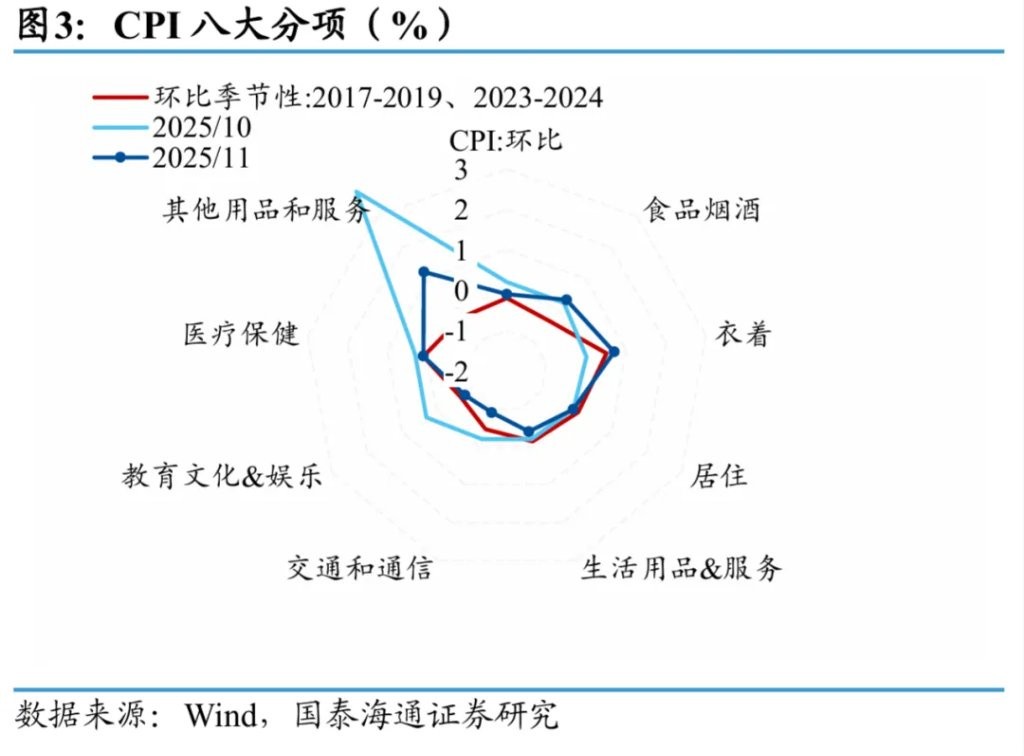

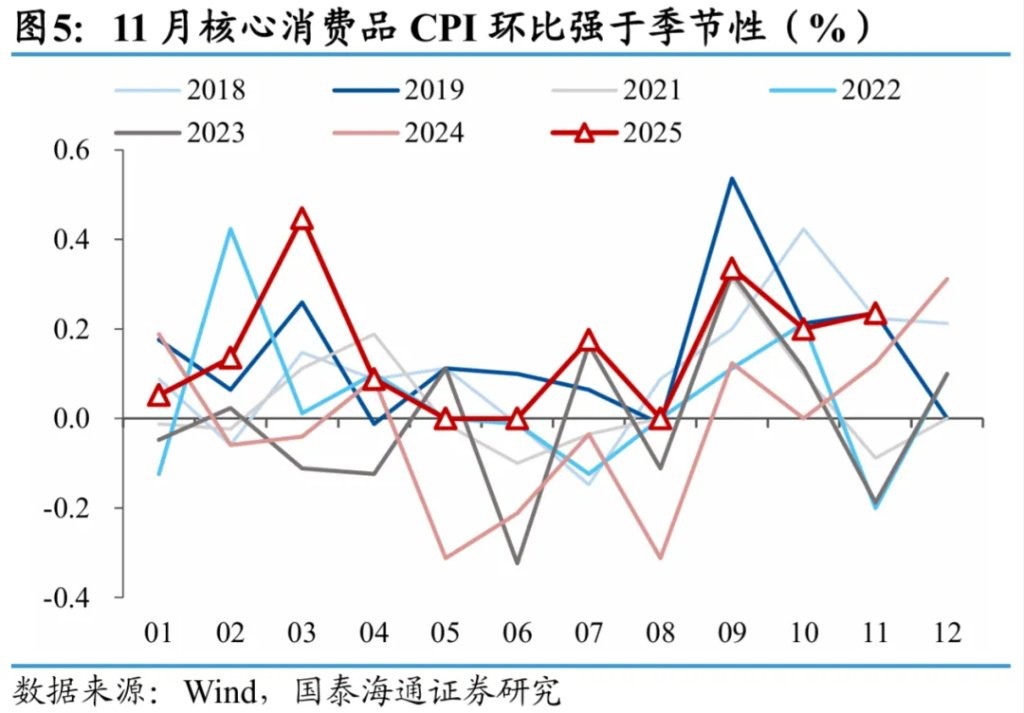

In terms of components, the core consumer goods CPI is stronger than seasonal trends. In November, the core consumer goods CPI rose 0.2% month-on-month, higher than the average level of 0.05% during the same period from 2018 to 2024. Driven by the winter clothing season, clothing prices rose 0.8% month-on-month, and due to fluctuations in international gold prices, domestic gold jewelry prices rose 7.3% month-on-month, although the increase has moderated. The impact of the "trade-in" policy continues, with household appliance prices rising 4.9% year-on-year in November, maintaining a high level for the year, but the month-on-month decline expanded from 0.7% to 1.0%, reflecting a weakening marginal impact of subsidy policies.

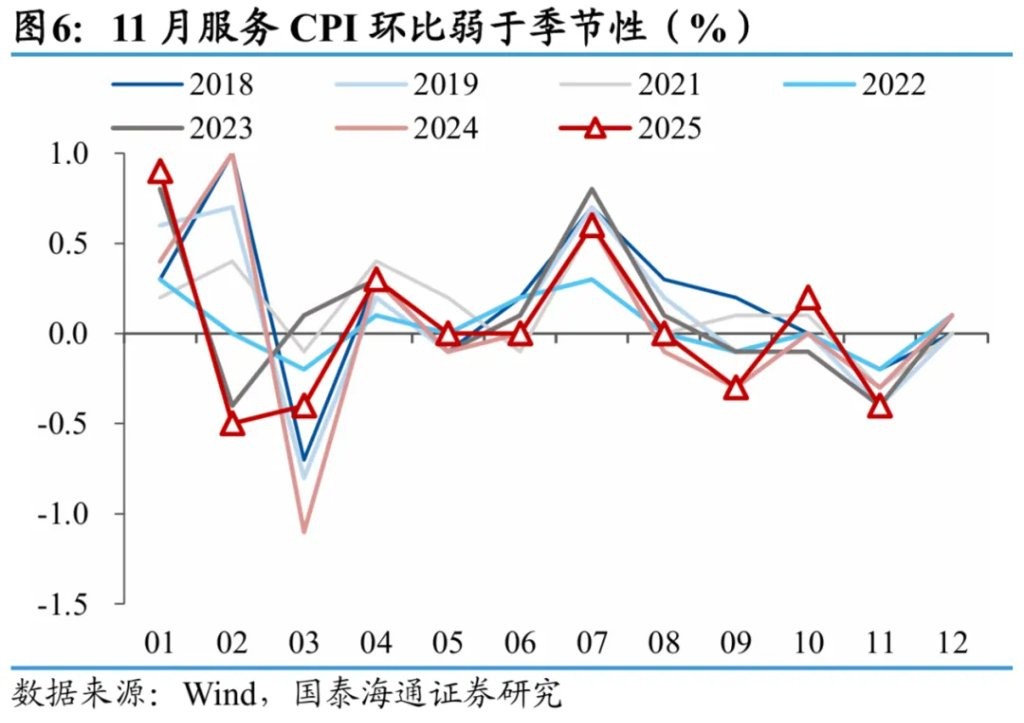

In contrast, the service CPI is significantly weaker than seasonal trends. In November, the service CPI fell 0.4% month-on-month, weaker than the average level of -0.31% during the same period from 2018 to 2024. Seasonal declines in travel demand after the holiday led to decreases in prices for hotel accommodations, airline tickets, travel agency fees, and vehicle rental fees by 10.4%, 10.2%, 6.2%, and 3.6%, respectively, while the rental market entered the off-season, with rental prices falling 0.2%.

Overall, the November CPI is mainly driven by food, consumer subsidy policies, and rising gold prices, while core service prices remain weaker than seasonal trends and still await policy support. The recent "14th Five-Year Plan" and the Central Economic Work Conference have also emphasized the importance of service consumption. We believe that, unlike the reliance on "trade-in" to stimulate physical consumption by 2025, The key variable for price recovery in 2026 will switch to the repair elasticity of the service CPI.

2 PPI: Month-on-Month Improvement

In November, the PPI rose 0.1% month-on-month and fell 2.2% year-on-year, with the decline compared to the previous month widening. The performance of the PPI in November was mainly supported by upstream prices, driven by rising global non-ferrous metal prices, while the impact of the "anti-involution" policy on certain industries is still being reflected. Additionally, the decline in international oil prices has dragged down PPI prices, and downstream durable goods consumption prices remain weak.

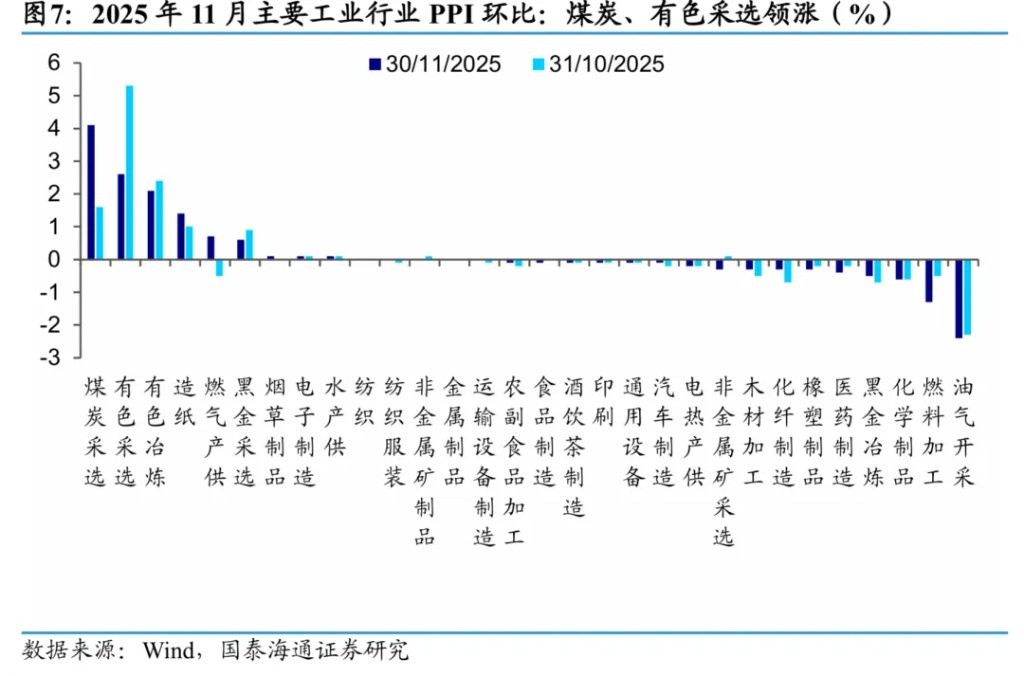

By industry, coal mining and non-ferrous mining led the gains, while oil and gas extraction and fuel processing saw significant declines. As winter approaches and temperatures drop, the seasonal demand for coal and gas increases, leading to a month-on-month price increase of 4.1% in coal mining and washing, and a 3.4% increase in coal processing prices; the rise in international non-ferrous metal prices has driven domestic non-ferrous mining and smelting prices up by 2.6% and 2.1%, respectively. The decline in international oil prices has led to a month-on-month decrease of 2.4% in oil and gas extraction prices.

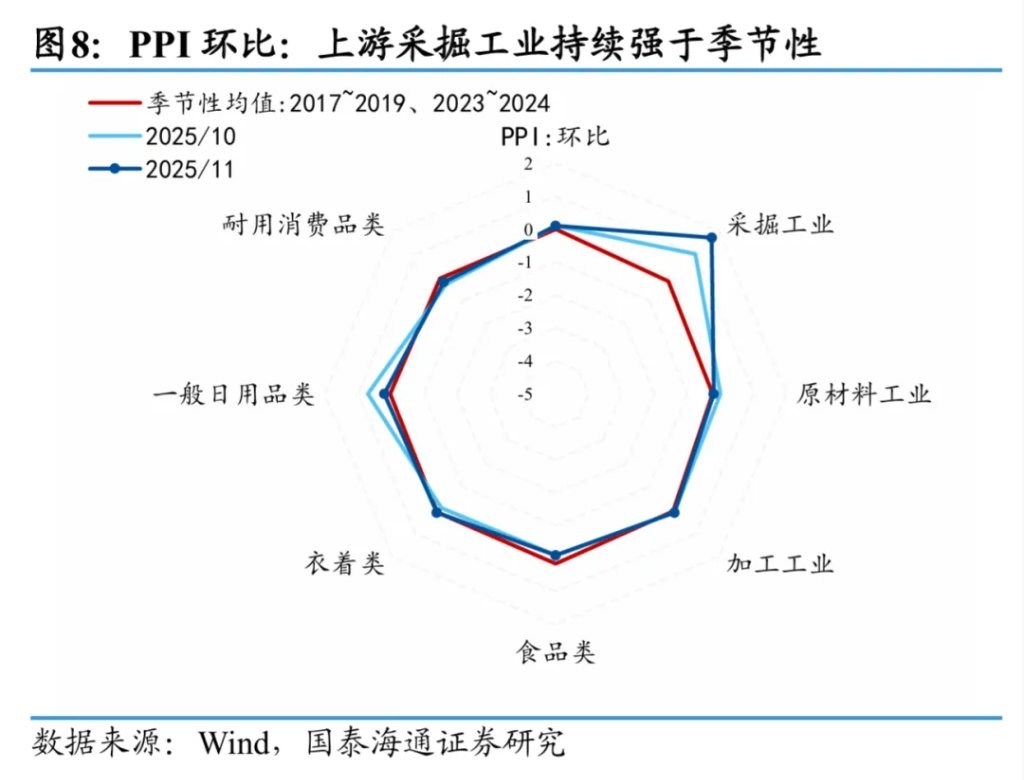

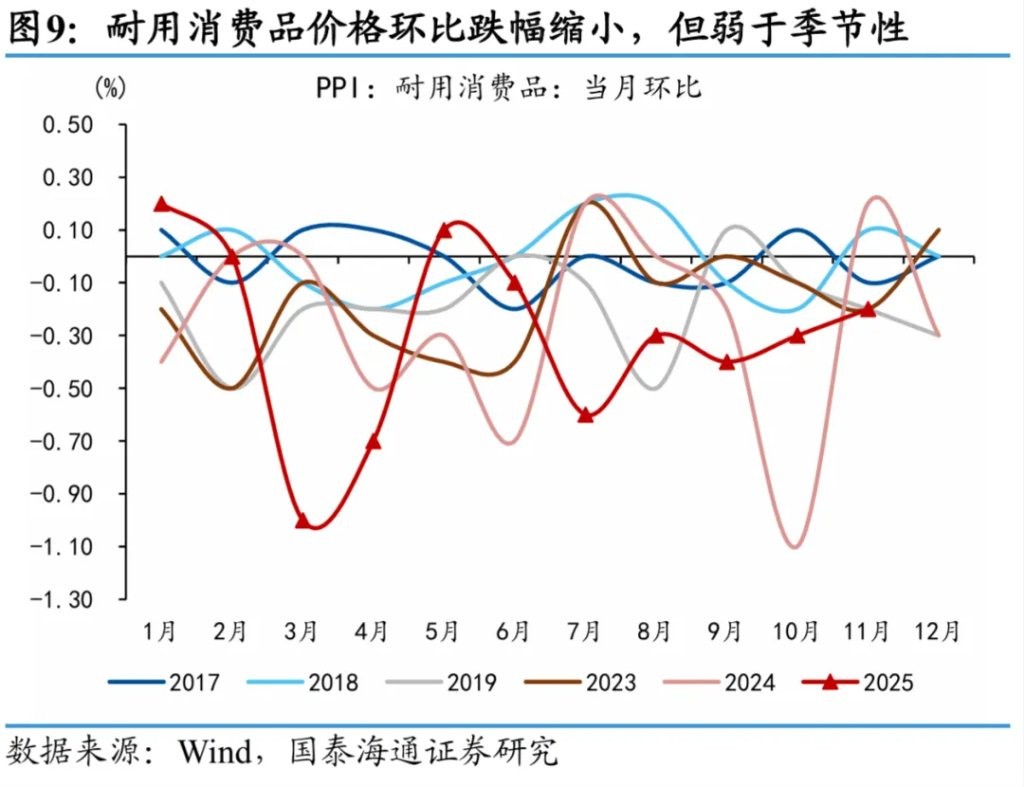

From the perspective of the industrial chain, upstream mining industry prices continue to be stronger than seasonal trends, while downstream durable consumer goods prices show marginal improvement but remain weaker than seasonal trends. Specifically, the price increase in the upstream mining industry has expanded to 1.7%, significantly stronger than seasonal trends; raw material industry prices have turned to a month-on-month decline of 0.2%, slightly stronger than seasonal trends; manufacturing has increased by 0.1% month-on-month (previous value 0.1%); downstream living materials remained flat month-on-month (previous value 0.0%). Notably, the month-on-month decline in durable consumer goods PPI, although slightly narrowed to -0.2%, still lags behind seasonal trends, continuing to diverge from the rising CPI consumer goods prices.

In the midstream manufacturing sector, the price decline in automobile manufacturing has narrowed to 0.1%, prices in the non-metallic mineral products industry remained flat month-on-month, and lithium-ion battery manufacturing prices increased by 0.2% month-on-month.

Looking ahead, the impact of the "anti-involution" policy on industrial product prices may continue to be reflected. Combining high-frequency data, since December, international non-ferrous metal prices, represented by copper and silver, have continued to rise. Short-term input factors may support the PPI, but the price differentiation between upstream and downstream reflects that domestic demand still needs to be boosted, and we still need to look forward to policy efforts.

Risk Warning and Disclaimer

The market has risks, and investment requires caution. This article does not constitute personal investment advice and does not take into account the specific investment goals, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article align with their specific circumstances Invest based on this information at your own risk