Memory shortage tide, photonics accelerating penetration, edge AI returning... Deutsche Bank summarizes six major technology hardware trading themes for 2026

德銀最新研報指出,內存短缺、AI 擠壓主流組件、光電子加速滲透、先進封測升級、800V 電源架構改革及邊緣 AI 迴歸增長,將成為 2026 年歐洲科技硬件行業的六大核心主題。DRAM 與 NAND 價格暴漲並將持續上漲至 2027 年,AI 需求推高測試與封測投入,數據中心光子技術加速普及,800V 架構重塑功率器件格局,邊緣 AI 輕量化應用開啓新一輪增長週期。

德銀在 12 月 10 日發佈的 2026 年歐洲科技硬件行業報告中認為,2026 年科技硬件將由六大主題主導:內存短缺、AI 擠壓主流組件、光電子加速滲透、先進封測升級、800V 電源架構改革及邊緣 AI 迴歸增長。

市場正經歷劇烈的價格波動,內存短缺已從單純的組件風險升級為宏觀層面的關切。據追風交易台消息,德銀分析師 Robert Sanders 團隊在研報中表示,過去三個月,DRAM 現貨價格暴漲 300-400%,NAND 閃存同步大漲 200%,且漲勢正向合約價快速傳導。

與此同時,AI 支出持續擠佔主流電子組件供應,光電子、先進封測、800V 電源架構等技術賽道加速爆發,邊緣 AI 已在多個領域形成落地態勢。多重變量正重構行業競爭格局。

這些趨勢將直接影響消費電子、智能手機、數據中心等關鍵終端市場,推動產品迭代延遲、配置調整與價格波動,同時為半導體設備、功率器件、光模塊等細分領域帶來結構性投資機會,部分龍頭企業估值有望突破歷史區間。

內存短缺持續發酵,WFE 支出成核心推手

數據顯示,過去三個月 DRAM 現貨價格飆升 300-400%,其中 DDR4 現貨價達到每 GB17 美元,DDR5 為 13-14 美元;NAND 閃存關鍵標杆產品 TLC512Gb 現貨價也上漲 200%,供應商議價能力顯著增強。

合約價同樣呈現快速上漲態勢,Trendforce 數據顯示,2025 年第四季度 PCDRAM 合約價環比上漲 25-30%,服務器 DRAM 環比漲幅高達 43-48%,11 月晶圓級 NAND 合約價環比漲幅介於 20-60% 之間。市場普遍預期,隨着渠道庫存耗盡,2026 年上半年 DRAM 和 NAND 合約價將再漲 30-50%。

這一短缺態勢將持續至 2027 年,推動晶圓製造設備(WFE)支出超預期增長,尤其利好 DRAM 相關設備企業。德銀預測,ASML 等半導體設備龍頭的估值可能突破常規 25-30 倍的 2027 年預期市盈率區間,ASML 目標價已上調 15% 至 1150 歐元,對應 35 倍 2027 年預期市盈率。

AI 支出引發組件擠壓,主流電子領域承壓

AI 支出的爆發式增長加劇了關鍵組件的供應緊張,對低中端智能手機、PC 等主流電子領域構成持續阻力。內存、無源器件、光組件及硬盤驅動器(HDD)的供應受限,使得議價能力較弱的 OEM 廠商陷入被動。

研報援引據路透社報道,Realme 相關負責人表示,內存成本的陡峭上漲可能迫使公司在 2026 年 6 月前將手機價格提高 20-30%。Dell 首席運營官 Jeff Clarke 也在財報電話會議中稱,當前成本上漲速度史無前例。

相對而言,汽車行業因擁有獨立產線受衝擊較小,但 Nokia 和 Ericsson 等網絡設備廠商可能面臨無源器件等組件的供應壓力。Raspberry Pi、Soitec 等對智能手機行業暴露度較高的企業,將直面經營壓力。

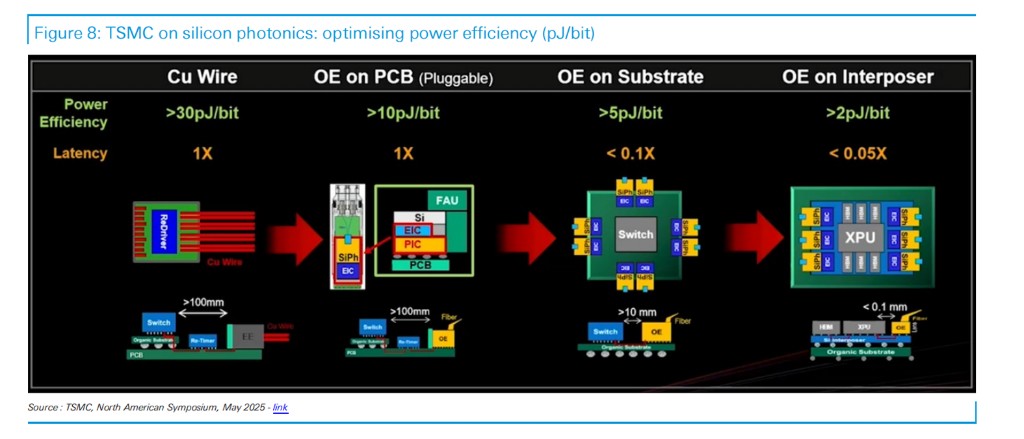

光電子/光子學加速滲透,數據中心成核心場景

德銀表示,AI 數據中心的帶寬需求爆炸式增長,推動光電子/光子學技術成為行業增長的核心引擎。當前多數 AI 數據中心採用以太網或 InfiniBand 搭配可插拔光模塊,未來將逐步向高速可插拔光模塊、線性可插拔光學(LPO)及共封裝光學(CPO)演進,以實現更低功耗和延遲。

LPO 通過線性驅動器替代完整 DSP,顯著降低功耗與延遲;CPO 則將光引擎緊鄰交換機/xPU 部署,大幅提升能效,這兩種技術均推動硅光子學(SiPho)的滲透率快速提升。Tower Semi 計劃在 2025 年底將硅光子產能翻倍,並在 2026 年中再擴大三倍,目標 2026 年硅光子銷售額達到 9 億美元,較 2024 年的 1.05 億美元實現跨越式增長。

研報提出,相關企業已積極佈局搶佔市場份額,Nokia 通過 Elenion 交易獲得自有 SiPho 平台,並正在聖何塞擴建光子芯片工廠,產能將提升 25 倍,其 AI 數據中心相關訂單年初至今已增長 3 倍;Soitec 的 SOI 晶圓在低插入損耗單模波導領域佔據主導地位,是 GFF otonix 和 TowerPH18 平台的首選方案。

測試與先進封測熱度攀升,技術升級打開成長空間

德銀表示,AI 加速器複雜度提升與產品價值增長,推動測試與先進封測成為半導體產業鏈的關鍵增長點。隨着 AI 加速器封裝集成的芯粒數量增加,產品報廢成本呈指數級上升,促使企業大幅增加測試預算,英偉達等客户正積極擴大測試覆蓋範圍,推動高成本測試方案的普及。

研報認為,台積電計劃在 2022-2026 年間將 AI 測試產能以 80% 的複合年增長率擴張,OSATs 也在 2026 年積極擴產以緩解產能約束。先進封測領域,2.5DCoWoS 產能持續緊張,台積電和 OSATs 均在加碼相關投入,同時行業正向 3D 封裝積極遷移,蘋果計劃 2026 年在高端筆記本電腦(M5Pro、M5Max)中首次採用台積電的 3D 封裝方案 SolC-mH。

HBM 領域的技術升級進一步打開封測市場空間,2026-2027 年 HBM4E 和 HBM5 有望從 TCB 工藝轉向無焊劑 TCB 或 D2W 混合鍵合工藝,以支持 16 層及以上堆疊;Intel 的 PowerVia 背側供電技術則將推動 W2W 混合鍵合趨勢加速。Technoprobe 憑藉在探針卡領域的優勢直接受益於測試需求增長,Besi 則在混合鍵合領域與台積電深度合作,有望在高堆疊 HBM 量產中獲得更大市場份額。

800V 電源架構轉型,GaN 機遇與風險並存

德銀表示,英偉達推動 AI 數據中心從 48V 向 800V 電源架構轉型,成為功率半導體領域的重要變革,氮化鎵(GaN)作為核心器件迎來發展機遇,但市場樂觀情緒已出現過度反應跡象。當前 48V 架構在高功率傳輸中存在嚴重功率損耗和銅纜成本問題,800V 架構通過高壓低電流傳輸,可顯著提升效率並降低銅纜使用量,同時借鑑電動汽車快充技術,簡化供電鏈路。

這一轉型涉及電網接口、機架級 DC/DC 轉換和板級電源三個關鍵階段,電網接口需升級為固態變壓器(SST),採用 SiC 開關和高頻磁元件;機架級轉換依賴高壓 GaN、SiC 等器件實現高效降壓;板級電源則面臨傳統橫向 VRM 與垂直/共封裝電源的技術路線競爭,谷歌已在 TPU 中部署垂直電源,能耗較 GPU 降低 60-65%。

從市場前景來看,AI 處理器功耗預計將從 2023 年的 7GW 增長至 2030 年的 70GW,為 GaN 和 SiC 創造巨大市場空間,Infineon 預計到 2030 年其 AI 電源可尋址市場規模將達到 80-120 億歐元。

但德銀警告,Aixtron 股價自 2025 年 11 月 3 日 Kerrisdale 報告發布以來已上漲 28%,且面臨兩項券商上調評級,當前市場對 GaN 的樂觀預期可能已過度,若 800V 架構部署因技術挫折或其他因素延遲,相關企業將面臨估值回調風險。相比之下,Infineon 憑藉率先實現 300mmGaN 量產的優勢,在數據中心領域的市場份額有望持續提升。

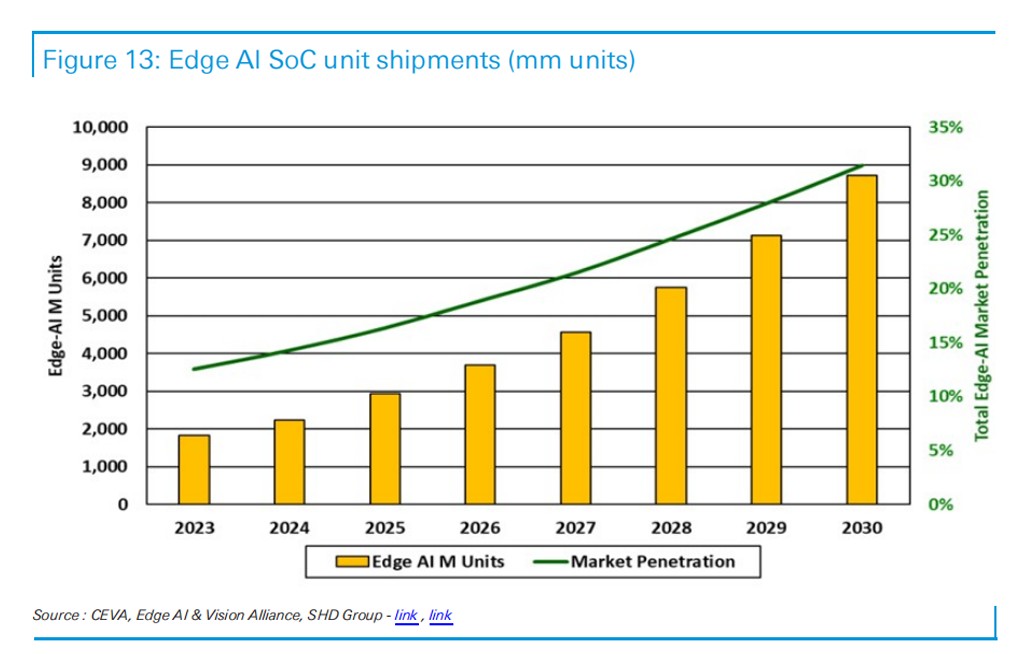

邊緣 AI 打破沉寂,輕量化部署開啓千億市場

邊緣 AI 歷經多年蟄伏後,2026 年將迎來適度增長態勢,成為科技硬件行業不可忽視的新增長點。所謂邊緣 AI,是指在終端設備或本地邊緣節點開展輕量化 AI 處理,無需依賴雲端重型計算,其核心優勢在於保障數據隱私、降低傳輸延遲,同時大幅節省數據中心建設與運營成本。

德銀在研報中表示,從應用場景來看,邊緣 AI 已在多個領域形成落地態勢。汽車 ADAS 系統、視頻安防設備、工業控制終端成為核心應用場景,Rockwell 近期推出基於英偉達 NemotronNano 的專用小型語言模型(SLM),依託開源模型與英偉達 Nemo 技術,為工業環境提供邊緣生成式 AI 能力;Ambarella 透露,其涉及設備端 AI 處理的邊緣 AI 業務,2025 年已佔公司營收的 80%。消費電子、可穿戴設備、智能家居等領域則成為潛在增長極,合計佔據邊緣 AI 設備市場約 70% 的機會空間。

市場規模有望實現高速擴張,SHDGroup 預測,到 2030 年邊緣 AI 設備收入將達到 1030 億美元,2025-2030 年複合年增長率高達 21%;CEVA 更預計,其物理 AI 與邊緣 AI 的可尋址市場規模到 2030 年將突破 1700 億美元。輕量化蒸餾模型的迭代為行業增長提供關鍵支撐,HuggingFace 榜單顯示,MicrosoftPhi-3.5-mini-Instruct、DeepSeek-R1-Distil-Owen-1.5B 等參數小於 30 億的模型已具備較強實用性,推動邊緣 AI 在低算力設備上的普及。