Risk appetite returning? Global stock markets rise together, U.S. stock futures mixed, copper continues to hit new highs, silver fluctuates at high levels

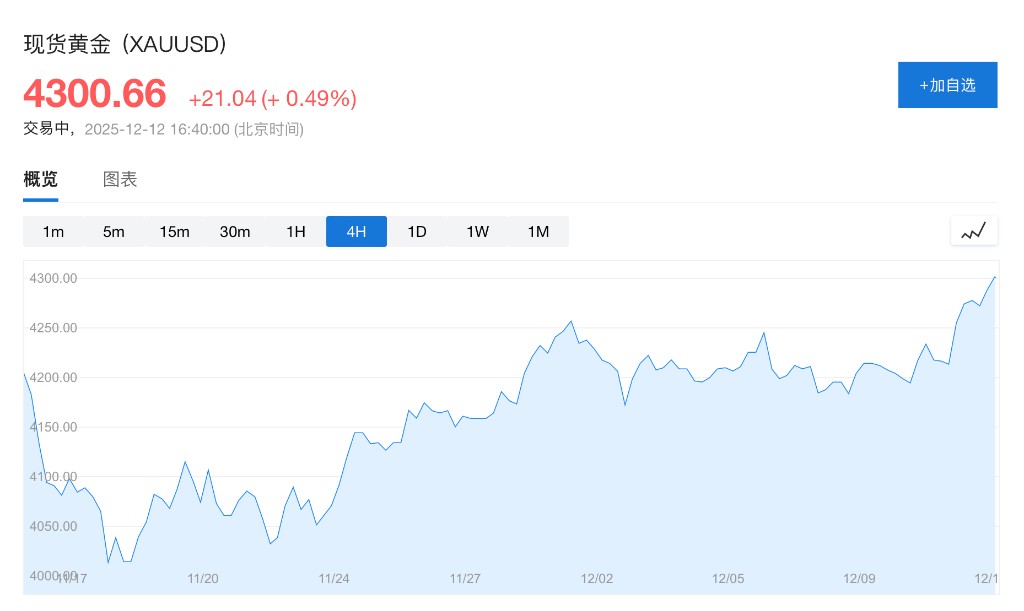

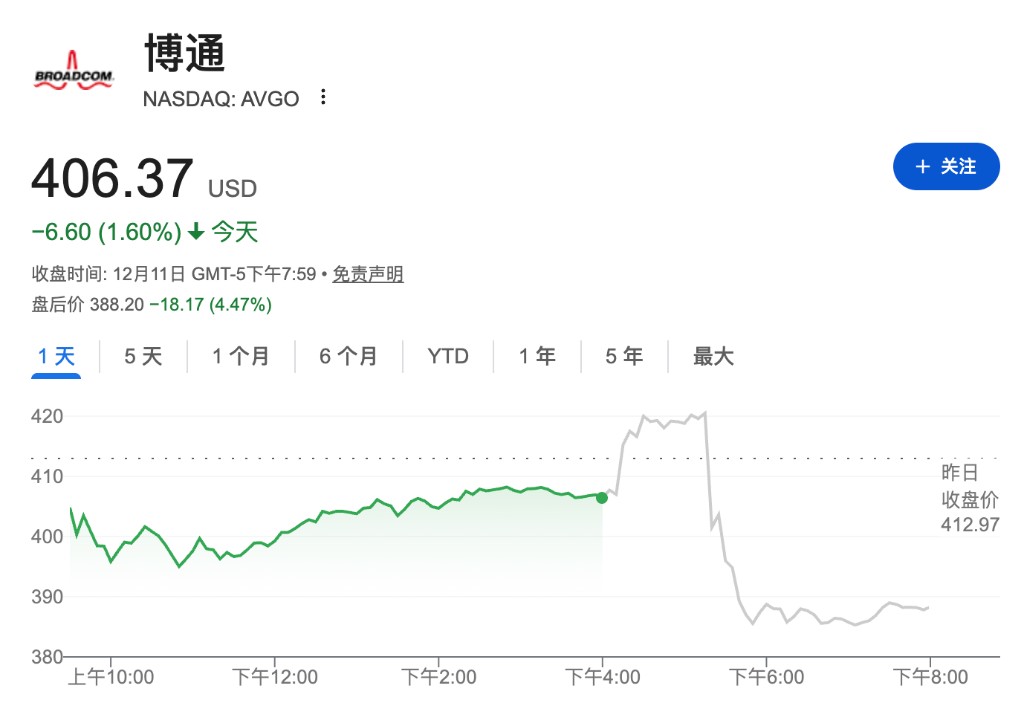

博通和甲骨文的财报再度引发市场对 AI 泡沫担忧,美股期货呈现分化,标普 500、纳指期货小幅跳水,纳指期货跌 0.5%。受美联储降息提振,贵金属表现亮眼,白银、铜价续创新高,现货黄金站上 4300 美元。

市场预期美联储降息周期将持续推进,全球主要股指正逼近历史高点。

美股市场正经历显著的风格轮动。美股指期货走势分化,盘前标普 500、纳指期货小幅跳水。隔夜道指、标普 500 指数、蓝筹股和小盘股指数均创历史新高。

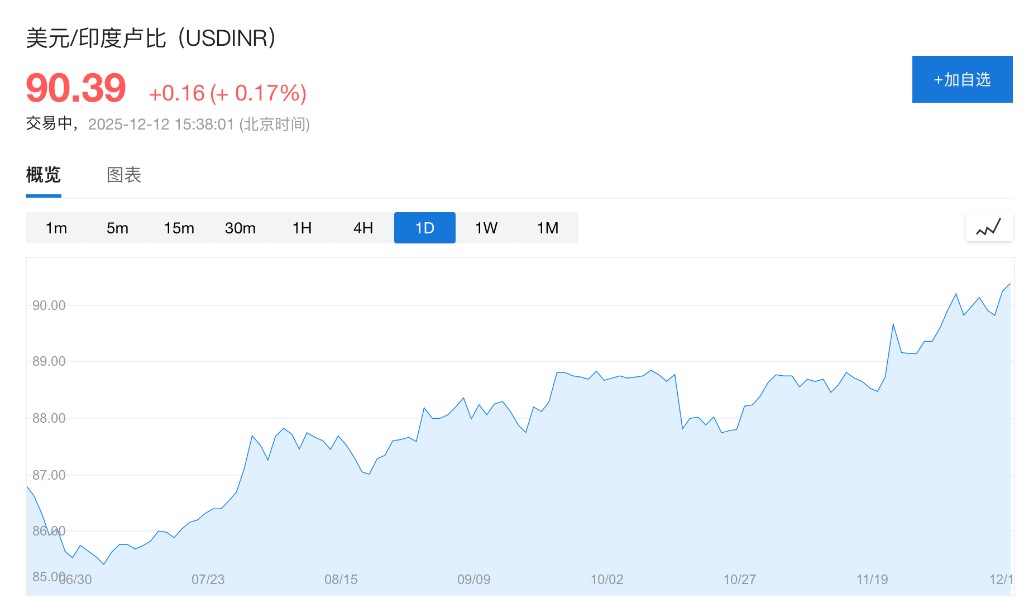

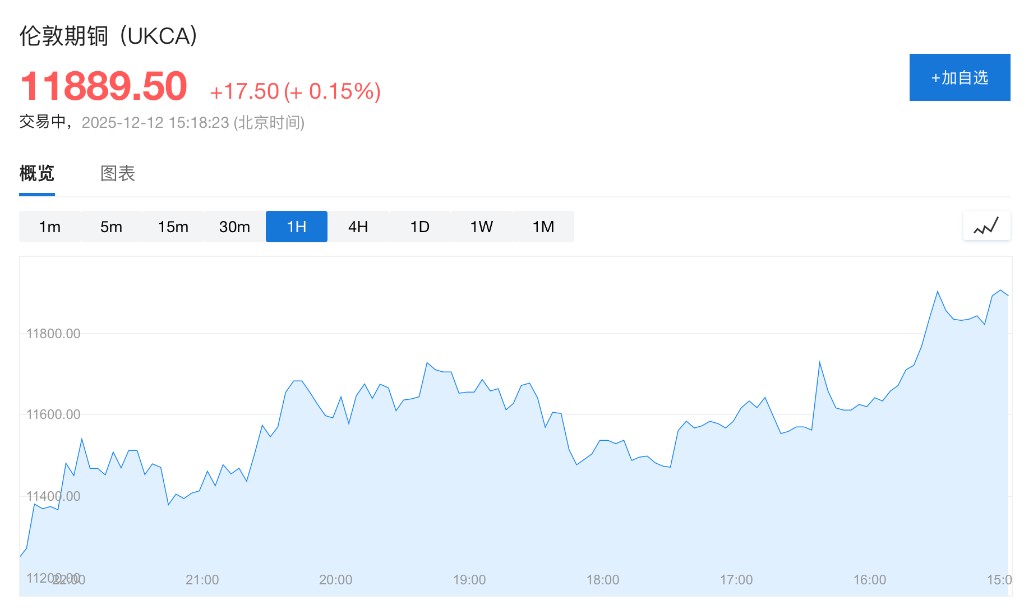

12 月 12 日,欧股,亚股普遍上行。美元、美债整体持稳,印度卢比汇率跌至历史新低。商品表现强劲,黄金与原油上涨,白银、铜再创历史新高。加密货币分化,比特币走低,以太坊小幅上涨。

本周以来,美联储降息及其对美国经济的积极展望提振了市场情绪,推动全球股市攀升高位。然而,甲骨文与博通最新财报表现不及预期,再度引发市场对人工智能领域估值过热的担忧,导致科技股板块普遍承压。

博尔文财富管理集团总裁 Gina Bolvin 表示:

“这股势头应该会延续到年底。随着降息进程的推进、美联储新主席即将上任以及企业盈利持续走高,牛市有望延续到 2026 年。随着更多公司采用人工智能技术,参与范围将会扩大,七大行业之外的其他行业也可能开始展现出强劲势头。”

核心市场走势如下:

- 标普 500 期货跌 0.1%,纳斯达克 100 期货跌超 0.5%,道琼斯期货涨 0.2%

- 美股银矿股盘前普涨,赫克拉矿业上涨 3.6%,科埃尔矿业上涨 3.5%,恩迪沃银业上涨 3.4%。

- 欧洲斯托克 600 指数上涨 0.5%,创下新高。德国 DAX30 指数开盘上涨 0.37%,英国富时 100 指数开盘上涨 0.26%,法国 CAC40 指数开盘上涨 0.17%,欧洲斯托克 50 指数开盘上涨 0.32%

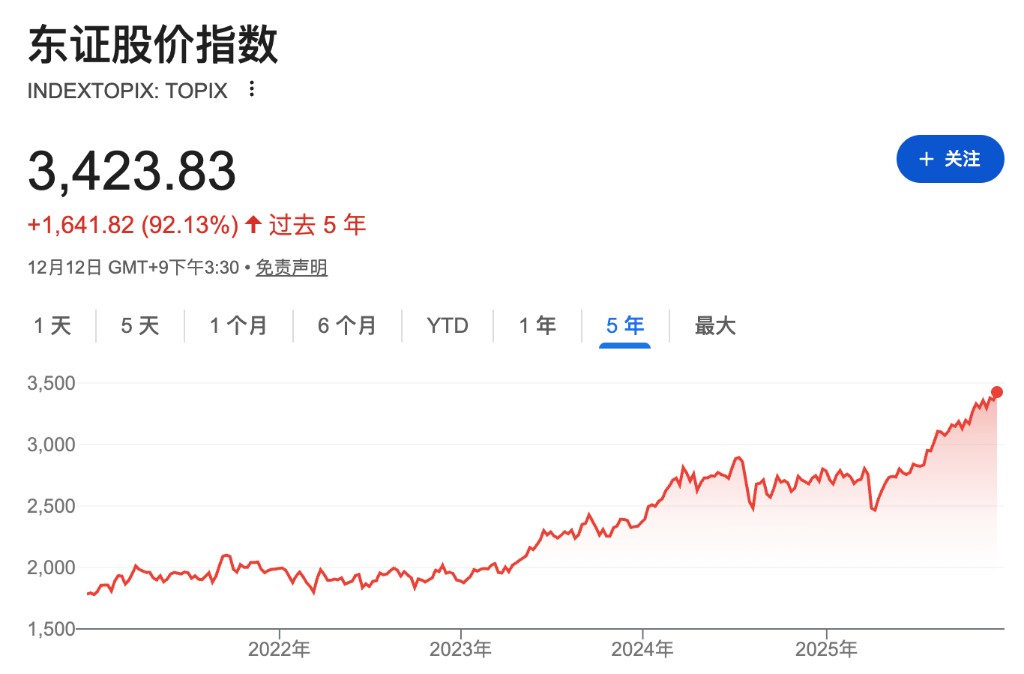

- 日经 225 指数收盘上涨 1.4%,报 50836.55 点,日本东证指数收盘上涨 2%,韩国首尔综合指数收盘上涨 1.4%。

- 10 年期美国国债收益率基本持平,为 4.16%

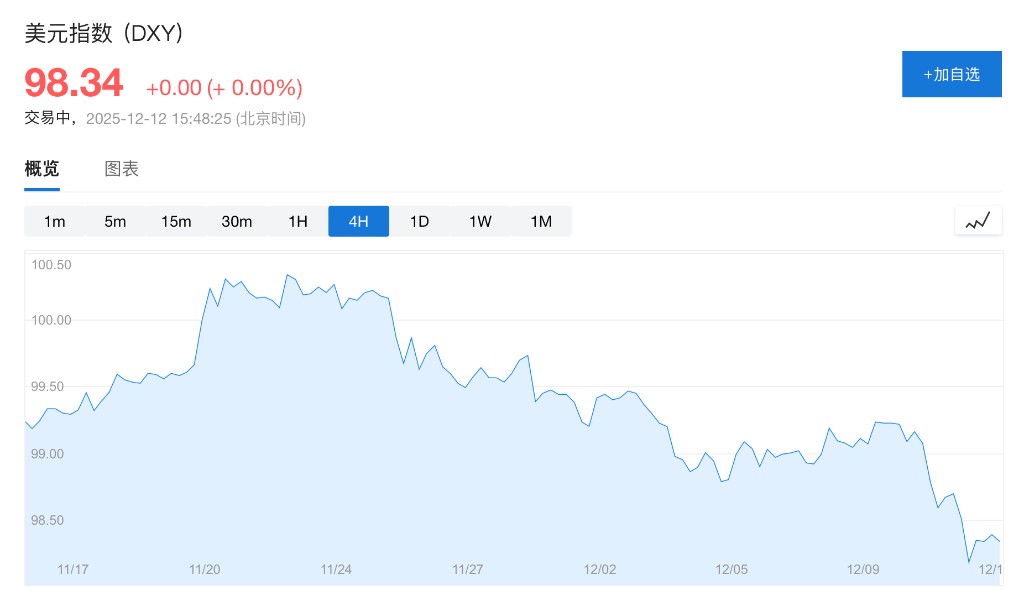

- 美元指数基本持平,日元兑美元下跌 0.1%,至 155.75,印度卢比兑美元触及历史新低 90.55

- 现货黄金站上 4300 美元/盎司关口,为 10 月 21 日以来首次,日内涨 0.47%;现货白银攀升至每盎司 64.32 美元,创历史新高;LME 铜突破每吨 11906 美元,创下历史新高;WTI 原油涨超 0.5% 至 57.75 美元/桶

- 比特币下跌 0.3%,至 92643.51 美元,以太坊价格上涨 0.4%,至 3263.19 美元

美股指期货涨跌互现,标普 500、纳斯达克 100 期货跳水。两家科技巨头的财报表现再度引发市场对科技板块高估值以及人工智能基础设施领域巨额投入可持续性的谨慎情绪。

据华尔街见闻,尽管博通公布第四财季营收与利润双双刷新历史纪录,但其人工智能相关订单积压规模不及市场预期,且公司预警称因 AI 产品销售结构变化,整体利润率可能面临收窄压力。

此前,甲骨文最新财报中疲软的云业务收入与激进的资本开支计划,已引发市场对其人工智能投资回报效率及债务融资风险的疑虑。

日本东证指数领涨亚洲主要股市,收盘创下历史新高。市场普遍预期日本央行将于下周加息,推动金融板块表现强劲,成为本轮上涨的核心驱动力。

美元指数周五已接近两个月来的低点,并可能连续第三周录得下跌。市场普遍预期美联储明年将降息,与此同时欧洲明年加息预期重燃,货币政策分化将导致美元承压。

印度卢比周五跌至历史新低,由于市场对印美贸易协议前景缺乏信心以及资本外流持续,印度央行可能已介入干预以抑制跌势。今年以来,卢比已成为亚洲表现最差的货币,年内对美元累计下跌近 6%。美国对印度商品征收高达 50% 的高额关税,打击了其最大市场的出口,同时降低了外国投资者对印度本地股市的兴趣。

现货白银涨超 0.8% 至 64 美元/盎司,续创历史新高。据华尔街见闻,自年初以来白银价格已经翻倍,严重的供需失衡构筑了坚实的基本面,地缘政治风险加剧了市场波动,散户的热情与 “错失恐惧” 心理进一步推升需求,而美联储降息周期可能引发的美元贬值预期,则扩大了其金融吸引力。

伦敦期铜又创新高,日内一度涨至 11948 美元/吨。

现货黄金站上 4300 美元/盎司关口,为 10 月 21 日以来首次,日内涨 0.47%。