Warner's acquisition battle escalates! Ellison personally backs $40.4 billion, Paramount directly confronts Netflix

Oracle founder Larry Ellison provided a personal guarantee for Paramount's acquisition of Warner Bros. led by his son, escalating the competition with Netflix. Netflix maintains its investment-grade credit rating through debt refinancing. Paramount proposed an offer of $30 per share, totaling approximately $108.4 billion. Ellison's guarantee may force Warner Bros. to reassess the situation

Larry Ellison, the founder of Oracle, is using his personal wealth to back the acquisition bid for Warner Bros. Discovery Inc. by Paramount Skydance Corp., led by his son, further escalating the fierce competition with Netflix.

On Monday, both bidding parties took action to strengthen the financial backing behind their respective offers, although they did not directly raise their bids. Netflix secured its long-term investment-grade credit rating by refinancing part of its planned $59 billion debt. Analysts say this is a key advantage compared to Paramount, which has a lower credit rating.

But what could truly force Warner Bros. to reassess the situation is the personal guarantee provided by Ellison. Ellison is the fifth richest person in the world, with a personal fortune of approximately $246 billion.

Paramount stated in a press release:

“Larry Ellison has agreed to provide an irrevocable personal guarantee for the $40.4 billion equity financing required for this acquisition, as well as for any damage claims against Paramount.”

Previously, the Warner Bros. board urged shareholders to reject Paramount's offer, partly because Larry Ellison was backing the $40.4 billion equity financing through a revocable trust, and "revocable" means that the trust can be withdrawn or modified at any time.

Paramount has been actively pursuing Warner Bros. for months. Earlier, when the Warner Bros. board agreed to sell its streaming and film production assets to Netflix for $82.7 billion, Ellison's team was caught off guard. In this acquisition battle, the financial strength behind the bids has become a decisive factor.

This competition has led to two major acquisition proposals primarily driven by debt, ranking among the largest in the past decade. Paramount made a direct offer to shareholders for the entire company: $30 per share, with a total price of approximately $108.4 billion, including debt.

Paramount stated:

“In response to Warner Bros.' somewhat vague demand for 'flexibility' during the transition period, Paramount's revised merger agreement proposal further enhances Warner Bros.' flexibility regarding debt refinancing transactions, representation terms, and operational constraints during the transition period.”

Personal Endorsement

In addition to providing an irrevocable personal guarantee, Ellison also agreed not to revoke his family trust before the completion of the Warner Bros. transaction and to maintain the trust assets unchanged. This guarantee does not replace the funds previously committed by RedBird Capital and sovereign wealth funds but adds an additional layer of security.

Paramount stated that the company will publish relevant documents confirming that the Ellison family trust holds approximately 1.16 billion shares of Oracle common stock, and all significant liabilities have been disclosed.

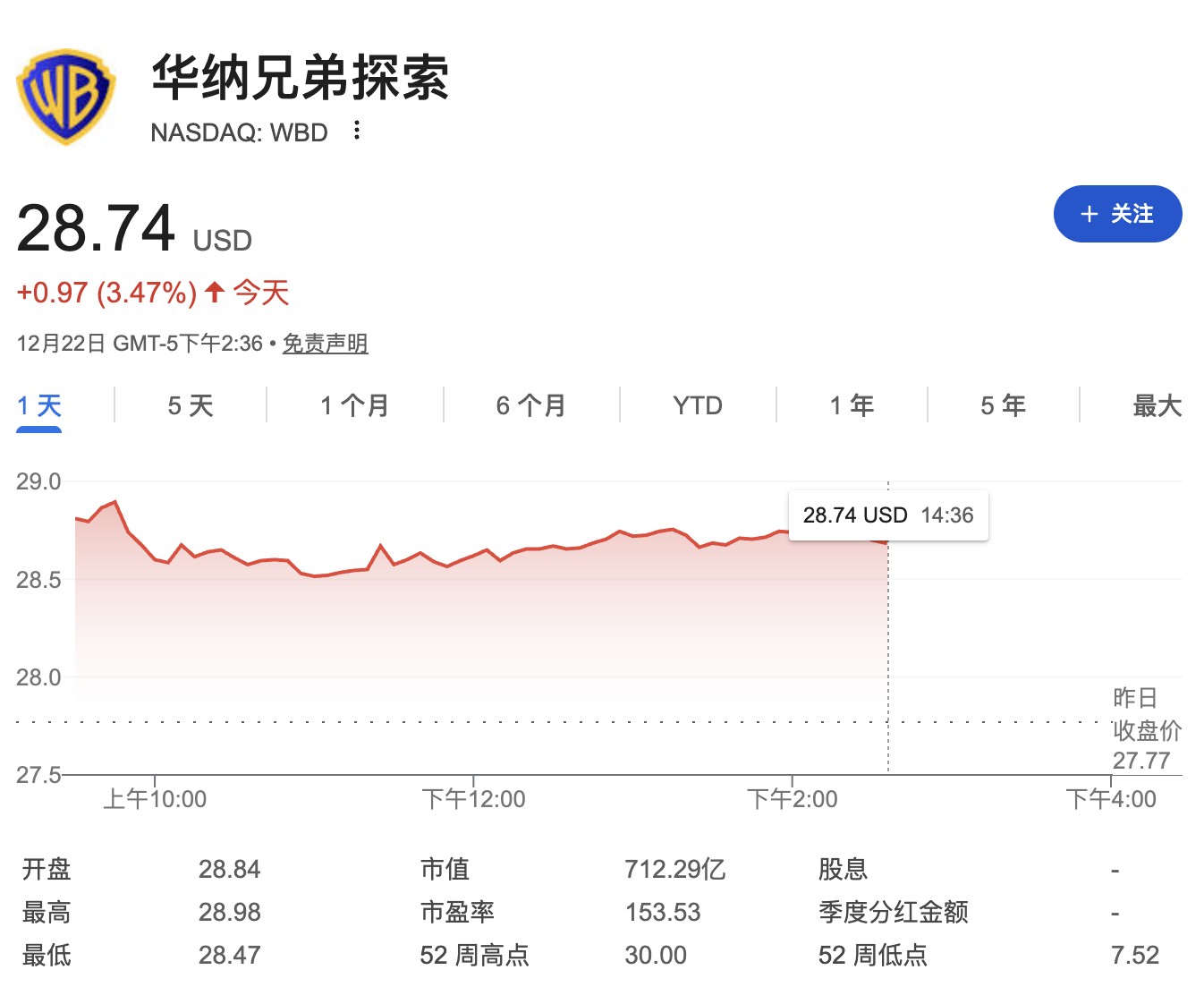

Additionally, Paramount proposed to increase its regulatory reverse termination fee from $5 billion to $5.8 billion. According to the terms of the agreement, if Warner Bros. withdraws from the deal with Netflix and chooses another bidder, it must pay Netflix $2.8 billion On Monday afternoon trading in New York, Warner Bros. stock rose 3.4%, reaching a high of $28.98 during the session. Paramount's stock surged 8.1% at one point, while Netflix's stock fell about 1%.

David Ellison, CEO of Paramount and son of Larry Ellison, stated in a statement that Paramount's acquisition proposal "remains the best option for maximizing shareholder value for Warner Bros." He said:

"Based on our commitment to investment and growth, this acquisition will outperform other proposals, benefiting all stakeholders related to Warner Bros. and serving as a catalyst for more content production, larger-scale theatrical releases, and more consumer choices."

Transaction Outlook

Media reports indicate that some market participants believe Ellison's personal guarantee provides crucial support for Paramount's financing. Louis Navellier, Chief Investment Officer of Navellier & Associates, told the media that Warner Bros.'s objections to the acquisition "are rapidly collapsing." He said:

"To question a trust and then accept a lower-valued offer is completely untenable. Debt is not an issue because there is the full credit and guarantee of Larry Ellison behind it."

However, according to preliminary media analysis, this may still not be enough to persuade the Warner Bros. board. Analysts say that although the breakup fee terms and financing structure have improved, "the $30 per share offer is still inferior to Netflix's proposal."

The battle for Warner Bros. is one of the largest media transactions in recent years. This century-old film company, which has produced classics like "Casablanca" and "Batman," could reshape the entire entertainment industry landscape depending on its final ownership. David Ellison believes that merging with his company will help preserve a more traditional Hollywood structure and continue some of Warner Bros.'s historical legacy. He argues that an all-cash acquisition supported by a family trust is financially more advantageous and easier to obtain regulatory approval.

If merged with Netflix, it would combine the two largest streaming giants globally, with a total subscriber base of about 450 million, providing Netflix with a vast content library and gaining an advantage in competition against rivals like Disney and Amazon.

Bank Financing

Paramount's acquisition offer has secured a total of $54 billion in financing commitments from Bank of America, Citigroup, and Apollo Global Management Inc., and plans to raise $41 billion in equity funding. Previous reports indicated that $11.8 billion of this comes from the Ellison family, along with funds from three Middle Eastern sovereign wealth funds and RedBird Capital Partners. To secure this financing, Paramount is positioning itself in the credit market as a borrower likely to receive an investment-grade rating, aiming for lower interest rates and underwriting fees Currently, Paramount's rating from S&P Global Ratings is only one level below investment grade, and it is also slightly above junk status in Fitch Ratings. To join the ranks of blue-chip credit, the company must implement large-scale cost reductions and efficiency improvements. More complicated is the fact that Paramount's debt structure arrangement means that if the acquisition battle, which could be delayed until 2026 or even longer, sees long-term financing rates rise, the associated costs will be borne by the company itself, rather than the banks.

Meanwhile, Netflix has arranged $59 billion in unsecured financing from Wells Fargo & Co., BNP Paribas SA, and HSBC Holdings Plc for its acquisition of certain Warner Bros. assets. According to documents disclosed on Monday, Netflix has secured a $5 billion revolving credit facility, as well as two delayed draw term loans of $10 billion each, to refinance some bridge financing. This means that $34 billion will still be distributed through a syndicate, and its solid investment-grade rating also ensures low financing costs in the primary bond market.

Risk Factors

In a letter to shareholders last week and a detailed 94-page regulatory document, Warner Bros. repeatedly emphasized the risks of the Paramount proposal, including the board's claim that the Ellison family's equity commitment lacks sufficient backing. The board stated that this equity is supported by "an opaque, unclear revocable trust," and the documents provided by Paramount "contain gaps, loopholes, and limitations that expose shareholders and the company to risks."

The board also pointed out that Paramount's previous claim that its initial proposal had "full backing support" from the Ellison family was not candid.

Warner Bros. stated that if Paramount's deal is completed, the combined company's debt level will approach seven times its earnings before interest, taxes, depreciation, and amortization (EBITDA).

"Such a high level of debt means that the capital structure is extremely risky, and even a small change in Paramount or Warner Bros. business between signing and closing could have serious implications."

Warner Bros. noted that the company has repeatedly raised concerns about the lack of sufficient evidence regarding whether the Ellison family would back the deal; in contrast, Netflix has addressed and resolved all of the board's concerns one by one. David Ellison criticized the bidding process as unfair, accusing Warner Bros. of favoring Netflix.

Paramount stated that it will extend the deadline for its tender offer to 5 PM New York time on January 21. As of December 19, 397,252 shares have been tendered. Warner Bros. currently has over 2.47 billion shares outstanding.

The market has risks, and investment should be cautious. This article does not constitute personal investment advice and does not take into account the specific investment objectives, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their specific circumstances. Investment based on this is at one's own risk