Keling AI goes overseas for the New Year, JP Morgan: We reiterate that KUAISHOU-W is one of the cheapest AI stocks in the world

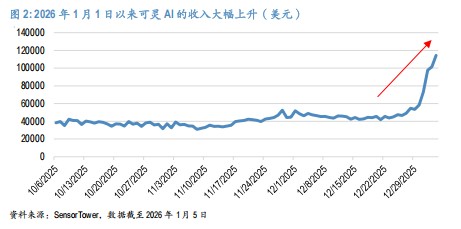

Due to the "Pet Dance" video exploding in the overseas market during the New Year, Keling AI's mobile revenue surged. Data shows that in January 2026, Keling AI's mobile platform daily average revenue increased by 102% compared to December 2025, with revenue in the South Korean market skyrocketing 13 times. JP Morgan analysts reaffirmed their optimistic outlook on KUAISHOU-W, believing that the current valuation corresponds to only 12 times the expected price-to-earnings ratio for 2026, while the compound annual growth rate of profits from 2026 to 2027 is expected to reach 21%, making it one of the most undervalued AI stocks globally

Koling AI exploded in popularity during the New Year period of 2026, driving KUAISHOU-W's Hong Kong stock price to rise for two consecutive trading days, with a significant increase of over 11% on Monday.

According to news from the trading platform, on January 5th, JP Morgan's Chen Qi's securities research team published a report, stating that KUAISHOU-W not only maintains stability in its core short video business but also holds a leading position in the generative AI sector.

Due to the "pet dancing" videos igniting the overseas market during the New Year, Koling AI's revenue surged. According to Sensor Tower data, in January 2026, Koling AI's daily revenue on mobile platforms skyrocketed by 102% compared to December 2025, with revenue in the South Korean market increasing by 13 times.

Koling AI's strong performance demonstrates the immense potential of the AI video generation market, while KUAISHOU-W's large daily active user base of 416 million provides solid support for its advertising business.

Analysts reaffirmed their optimistic outlook on KUAISHOU-W, maintaining an "overweight" rating. The report emphasized that KUAISHOU-W's current valuation corresponds to a 12 times expected price-to-earnings ratio for 2026, with a projected compound annual growth rate of 21% for profits from 2026 to 2027, making it one of the most undervalued AI stocks globally.

"Pet dancing" videos ignite overseas market, Koling AI's revenue surges

Koling AI's explosive performance during the New Year of 2026 is attributed to the action control feature launched in its version 2.6.

This innovative feature allows users to create AI-generated videos based on their photos and original action videos (such as dance or expressions) in just one minute.

(Koling AI's 'pet dancing' AI video)

(Koling AI's 'pet dancing' AI video)

Creative videos like "puppy dancing" quickly went viral on social networks, propelling Koling AI to become the most downloaded app in four countries, including South Korea and Turkey, and ranking in the top ten in ten countries.

In terms of revenue geographical distribution, over the past 90 days, Koling AI derived 31% of its revenue from the United States, 9% from the United Kingdom, 6% from South Korea, and 4% from Russia and Japan. Regarding downloads, 52% came from India, 8% from the United States, and 6% from South Korea.

It is noteworthy that while mobile platform revenue has grown significantly, JP Morgan pointed out that most of Koling AI's revenue still comes from PC platforms catering to enterprises and professional consumers, so the actual revenue growth in Q1 2026 is not expected to be as extreme as indicated by mobile platform data.

JP Morgan anticipates that with product updates and corporate spending (which accounts for 40% of total revenue), Koling AI's revenue in Q4 2025 will grow quarter-on-quarter. For the entire year of 2026, analysts predict Koling's revenue will increase by 62% year-on-year, reaching 1.7 billion yuan. This optimistic expectation is based on the enormous potential of the global AI video generation market—JP Morgan estimates that the market size will reach $140 billion, with AI penetration expected to reach 20-30% in the short term.

Kuaishou will also hold a press conference on January 7, 2026, at the International Consumer Electronics Show (CES), which is expected to further enhance brand influence.

AI-empowered advertising business becomes the core growth driver in 2026

In addition to the direct revenue contribution from Kuaishou AI, the transformation of AI technology on Kuaishou's core business is also noteworthy.

Management revealed that improvements in AI advertising technology have had a positive impact of 4-5% on advertising revenue for the third quarter of 2025, with more potential upside in 2026. JP Morgan believes that AI will be the main driver of Kuaishou's advertising growth in 2026, reflected in three aspects:

First, the rapid growth of customer acquisition budgets for AI services from major hyperscale cloud service providers (such as chatbots, vertical AI applications, etc.), while Kuaishou's 416 million daily active users make it an ideal traffic entry point;

Second, the rise of new entertainment forms such as AI-generated comics will bring new monetization opportunities;

Third, the continuous improvement of advertising technology itself will enhance monetization efficiency.

Although e-commerce advertising (which accounts for about 50% of total advertising revenue) faces uncertainties such as market growth slowdown, taxation, and competition in 2026, external circulation advertising (non-e-commerce) is expected to maintain strong growth momentum.

Profit margin improvement and continuous optimization of profitability

Kuaishou has raised its capital expenditure guidance for 2025 from 12 billion yuan to 14 billion yuan, mainly for investments in Kuaishou AI and advertising technology.

Although the increase in capital expenditure will put some pressure on short-term profit margins, JP Morgan estimates that the impact of increased capital expenditure on gross margin is about 1%, and the overall drag on profit margins from AI-related expenses (including R&D personnel) is 1-2%, but analysts remain optimistic about the long-term profit improvement prospects.

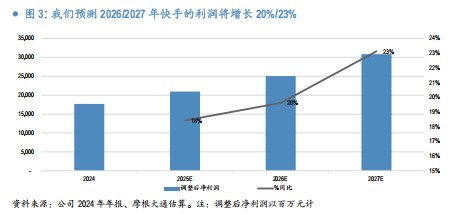

JP Morgan predicts that Kuaishou's adjusted net profit margin will increase by 1.4 percentage points year-on-year in 2026. The adjusted net profit is expected to grow by 20% year-on-year in 2026, and continue to grow by 23% in 2027. This profit forecast is 8% higher than the market consensus expectation.

JP Morgan believes that Kuaishou's growth potential and valuation advantages in the AI era make it a key investment target to watch in 2026.

JP Morgan maintains a "buy" rating on Kuaishou, with a target valuation based on a 14 times expected price-to-earnings ratio for 2026. The bank predicts that Kuaishou's profits will achieve a compound annual growth rate of 21% from 2026 to 2027. Notably, Kuaishou's current stock price corresponds to only 12 times the forward price-to-earnings ratio for 2026, and analysts believe it is one of the lowest-valued stocks Analysts emphasize that KUAISHOU's investment value is reflected in: the advertising and e-commerce businesses have not been fully monetized, and their growth rate will be faster than the overall advertising market (the compound annual growth rate of advertising and e-commerce commission revenue is projected to be 13% from 2026 to 2027); the shift in revenue structure towards high-margin businesses will drive profit margin improvement; and Kuaishou's rapid revenue growth as a leading AI video generation model.