Demand for AI chips remains strong, TSMC's net profit in Q4 increased significantly by 35%, with total capital expenditure reaching $40.9 billion in 2025 | Financial Report Insights

台積電 Q4 淨利增 35% 遠超預期,毛利率飆至 62.3%。AI 需求引爆 HPC 業務,3nm/5nm 製程營收佔比逼近七成,穩固全球代工霸主地位。儘管智能手機業務面臨存儲芯片短缺隱憂,但 AI 狂潮下的超強獲利能力已令市場沸騰。台積電美股夜盤直線拉昇漲近 2%。

台積電最新發布的季度業績顯示,得益於人工智能硬件需求的持續強勁,公司利潤增長顯著超越市場預期。這一結果不僅鞏固了其作為全球最大晶圓代工企業的地位,也為美國芯片設計商關於 AI 熱潮持續性的樂觀預測提供了有力支撐。

在截至 12 月的季度中:

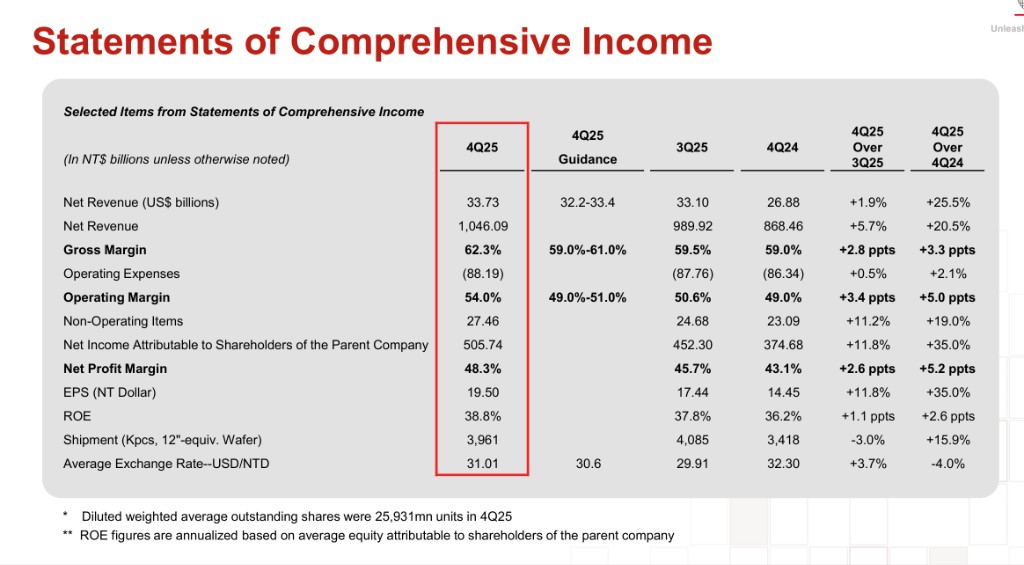

- Q4 營收 336.7 億美元(10460.9 億新台幣),同比增長 25.5%,環比增長 5.7%,超出指引上限

- 毛利率 62.3%,大幅超出 59%-61% 指引區間,同比提升 3.3 個百分點

- 淨利潤 5057.4 億新台幣,同比暴增 35%,淨利率達 48.3%

- 全年營收 1224.2 億美元,同比增長 35.9%;EPS 66.25 新台幣,增長 46.4%

核心業務進展:

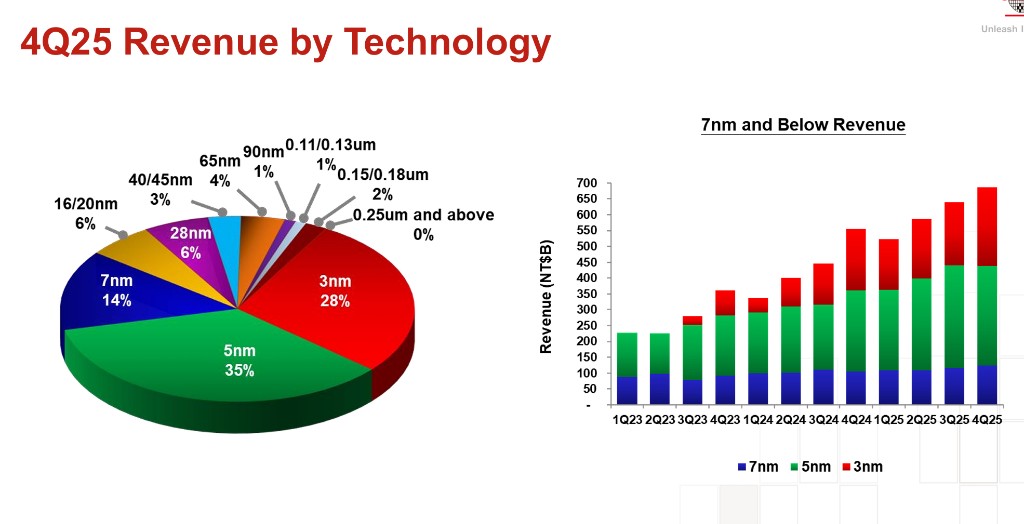

- 先進製程主導地位穩固:3nm 和 5nm 製程合計佔 Q4 營收 68%,全年佔比達 67%

- AI 驅動 HPC 平台爆發:HPC 平台佔 Q4 營收 52%,全年佔比 51%,成為最大收入來源

- 智能手機業務承壓:佔 Q4 營收 33%,全年佔比 36%,較往年有所下降

- 2025 年資本支出 1272.4 億新台幣,同比增長 33.1%

據彭博社 Garfield Reynolds 分析,儘管市場對台積電的穩健表現已有預期,但最終公佈的淨利潤和毛利率依然打破了分析師的預估上限。作為全球晶圓代工龍頭,其獲利能力的超預期增長,反映了先進製程節點在高利潤率產品中的滲透率持續提升。

台積電美股夜盤直線拉昇漲近 2%。

先進製程貢獻佔比持續擴大

台積電的先進製程技術(包含 7 納米及更先進工藝)已成為其絕對的營收支柱。財報數據顯示,先進製程的出貨金額佔全季晶圓銷售總額的 77%。

其中,目前最頂尖的 3 納米制程出貨佔比進一步提升至 28%,顯示出關鍵客户正加速向最新工藝節點遷移。5 納米制程依然是貢獻最大的單一節點,佔全季銷售金額的 35%。7 納米制程則佔據 14% 的份額。這種以高附加值產品為主的營收結構,確保了公司在市場波動中仍能保持高水平的獲利能力。

分平台來看,高性能計算(HPC)已成為台積電最大的增長支柱。財報顯示,2025 年 HPC 與智能手機平台繼續佔據營收的主要份額,其中 AI 相關的算力需求是驅動 HPC 平台增長的核心動力。

物聯網(IoT)和汽車電子平台在第四季度也貢獻了穩健的現金流,但增速仍由數字化轉型背景下的算力需求主導。公司財務長 Wendell Huang 表示,儘管市場環境存在波動,但關鍵應用領域的強勁需求確保了公司經營的高效。

存儲芯片緊縮或拖累智能手機業務

儘管 AI 業務表現亮眼,台積電更廣泛的業務組合正面臨潛在挑戰。由於存儲芯片製造商將產能向 AI 所需的高帶寬存儲器傾斜,導致 2025 年出現了嚴重的存儲芯片供應短缺。這種結構性失衡正迫使消費電子製造商提高價格,進而可能影響終端需求。

台積電業務仍有相當一部分依賴於蘋果的 iPhone 以及使用高通先進處理器的智能手機。行業觀察機構 IDC 已下調了今年的出貨量預期。Macquarie Capital 預計,受存儲芯片緊縮影響,2026 年智能手機銷量可能同比下降 11.6%。這意味着,儘管 AI 需求旺盛,但移動設備市場的萎縮可能對台積電構成阻力。