Bank of America Asia Fund Manager Survey: India Loses Favor, China's Narrative Reverses, Semiconductors Remain the "Most Attractive"

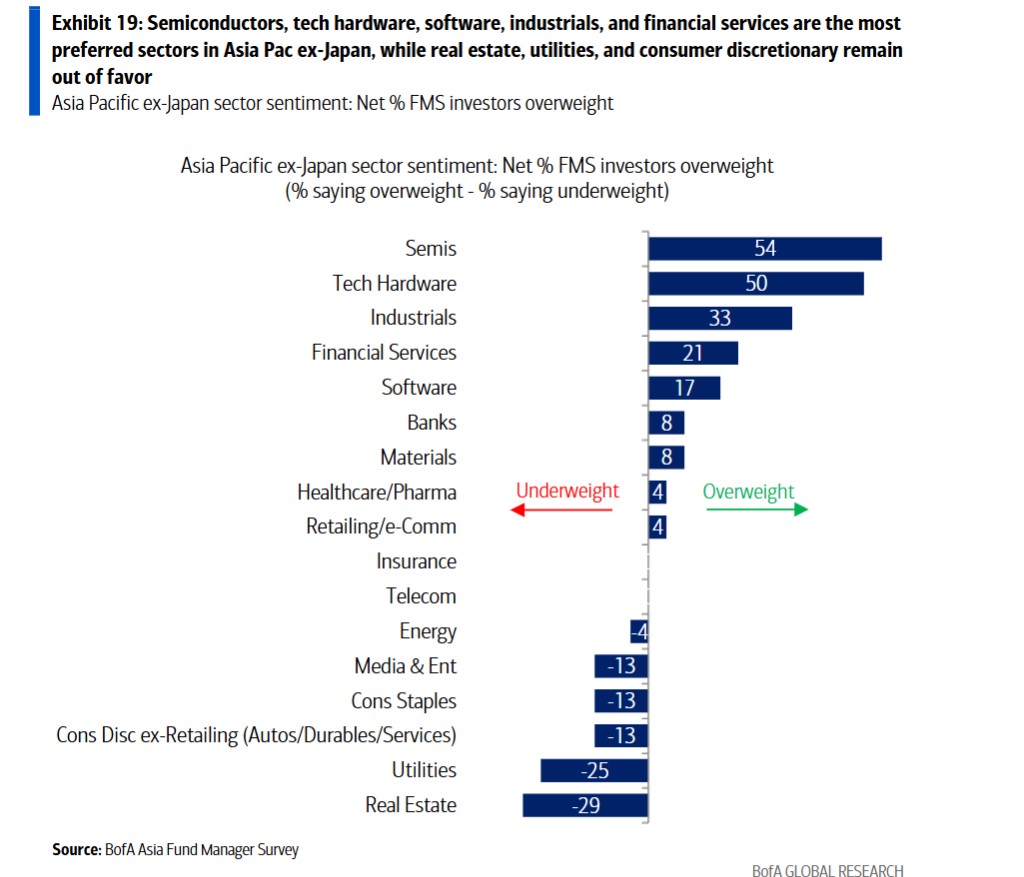

對於中國市場,投資者積極情緒創調查新高,AI 與半導體成核心配置主線。印度市場則從上月的輕微超配轉為淨 8% 的輕微低配,可能反映出投資者對其與美國貿易協議延遲的失望。整體來看,半導體板塊繼續主導投資者偏好,54% 的受訪者超配該板塊,為所有行業之首。

美銀最新亞洲基金經理調查顯示,區域市場情緒正在經歷顯著重構。日本連續第 27 個月蟬聯投資者最青睞市場,而印度則從上月的輕微超配轉為輕微低配,中國市場的長期結構性敍事出現反轉,投資者對其前景的樂觀情緒升至調查啓動以來最高水平。

據追風交易台,在這份覆蓋 112 位管理 2800 億美元資產的基金經理的 1 月調查中,亞太區除日本市場的回報預期飆升至歷史 92% 分位數,創兩年新高。全球增長預期升至 2021 年 10 月以來最高水平,而通脹預期維持在歷史 29% 分位數的低位,為亞洲央行保持寬鬆政策傾向留出空間。

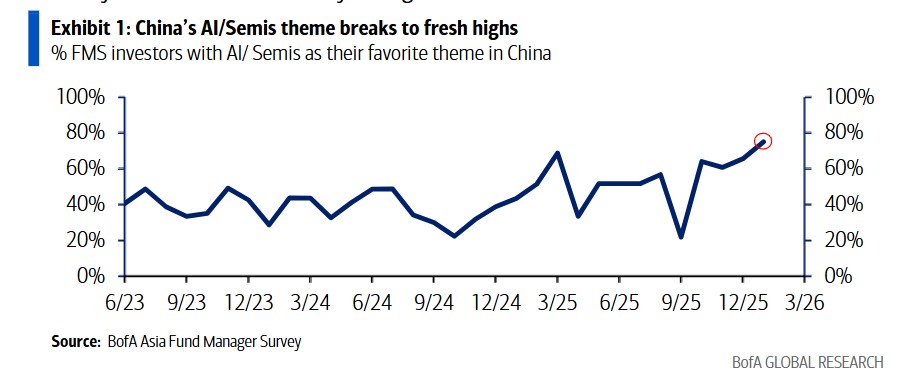

半導體板塊繼續主導投資者偏好,54% 的受訪者超配該板塊,為所有行業之首。在中國市場,AI 和半導體主題的受歡迎程度創下調查新高,66% 的受訪者將其列為最青睞主題。這一趨勢在日本和韓國、台灣等市場同樣顯著,預期半導體週期將走強的受訪者比例接近三年高點。

印度市場的降温可能反映出投資者對其與美國貿易協議延遲的失望。相比之下,除日本外,投資者對台灣和韓國保持建設性態度,受益於對半導體週期強化的堅定預期。

日本持續領跑,政策預期温和

日本以 54% 的淨超配比例繼續佔據投資者偏好榜首,自 2023 年 10 月納入調查以來,每月都穩居區域首選。投資者正在上調市場回報預期,關注焦點集中在高市政府通過積極投資增長領域來實現經濟增長和財政整固的潛在生產力提升政策。

貨幣政策正常化目前是次要關注點,三分之二的受訪者預計日本央行下次加息將在 6 月進行。日本經濟前景樂觀,63% 的受訪者預期經濟將"略微走強",21% 預期"大幅走強",幾乎無人預期經濟走弱。

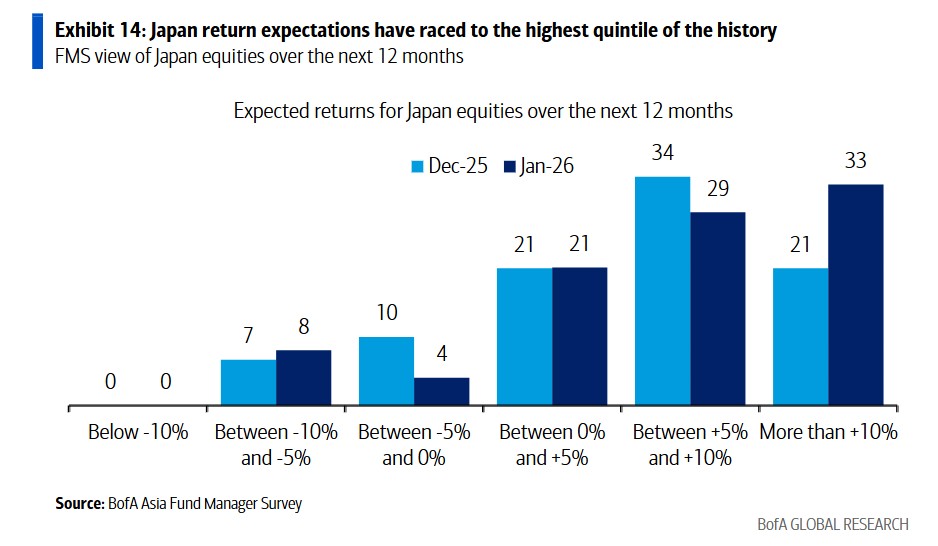

在行業配置上,銀行和半導體繼續是投資者在日本市場的最愛,分別有 50% 和 38% 的受訪者超配這兩個板塊。銀行作為利率上升的關鍵受益者,半導體則是 AI 投資主題的核心標的。日本市場的回報預期已升至歷史最高五分位數,33% 的受訪者預期未來 12 個月回報超過 10%。

中國敍事反轉,家庭風險偏好回升

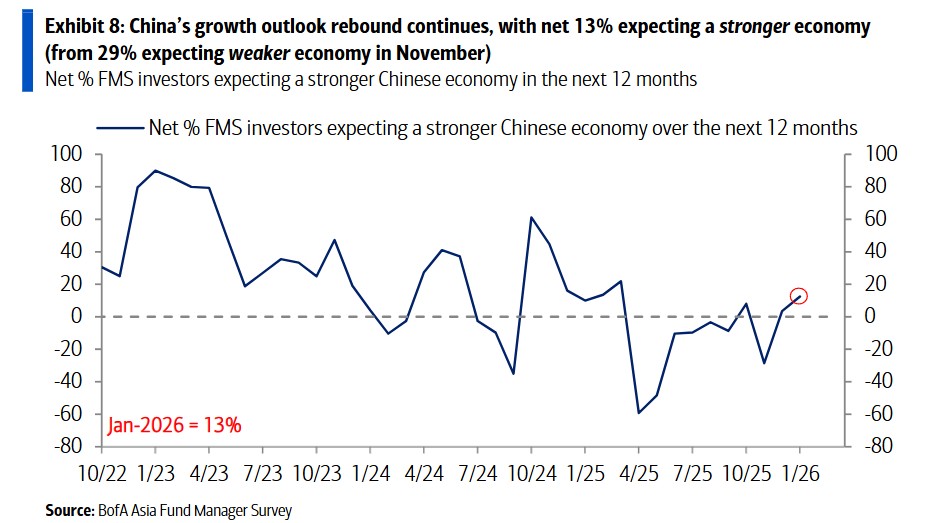

中國市場正在經歷顯著的情緒轉變。增長勢頭正在企穩並逐步改善,淨 13% 的受訪者預期中國經濟將走強,較去年 11 月淨 29% 預期經濟走弱出現大幅反轉。

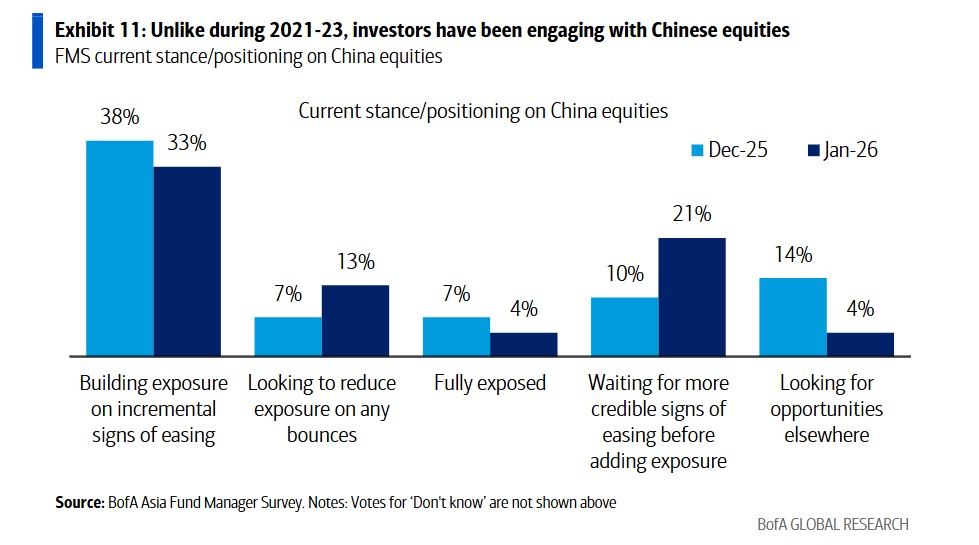

更重要的是,認為中國股市處於結構性估值下調過程的受訪者比例降至 38%,為調查啓動以來最低水平。家庭風險偏好開始恢復,58% 的受訪者認為中國家庭將優先配置資產(股票、債券或房地產),而非存入儲蓄賬户。

AI 和半導體主題在中國市場的主導地位進一步強化,66% 的受訪者將其列為最青睞主題,創下調查新高。互聯網和反內卷主題分別以 21% 的支持率位列第二。與此同時,83% 的受訪者預期中國貨幣政策將進一步寬鬆,這一比例維持在高位。

在投資者立場方面,21% 的受訪者表示正在"建立敞口",有相當比例的投資者保持積極參與態度,這與 2021-2023 年期間投資者普遍迴避中國市場形成鮮明對比。

半導體週期預期升温,印度轉為低配

半導體板塊在整個亞太區除日本市場的超配比例達到 54%,遠超其他行業。科技硬件、工業和金融服務分別以 50%、33% 和 21% 的淨超配比例緊隨其後。相比之下,房地產、公用事業和非零售類消費品板塊最不受青睞,淨低配比例分別為 29%、25% 和 13%。

預期半導體週期(韓國/台灣出口增長)將走強的受訪者淨比例升至 58%,接近 2024 年 7 月以來的最高水平。這一預期支撐了投資者對台灣和韓國市場的建設性態度,兩個市場的淨超配比例分別為 25% 和 21%。

印度市場則從上月的輕微超配轉為淨 8% 的輕微低配,可能反映出投資者對其與美國貿易協議延遲的失望。東南亞市場中,馬來西亞、新加坡和新西蘭維持中性配置,而泰國、印尼和菲律賓則處於低配狀態。

樂觀情緒高漲,估值仍顯合理

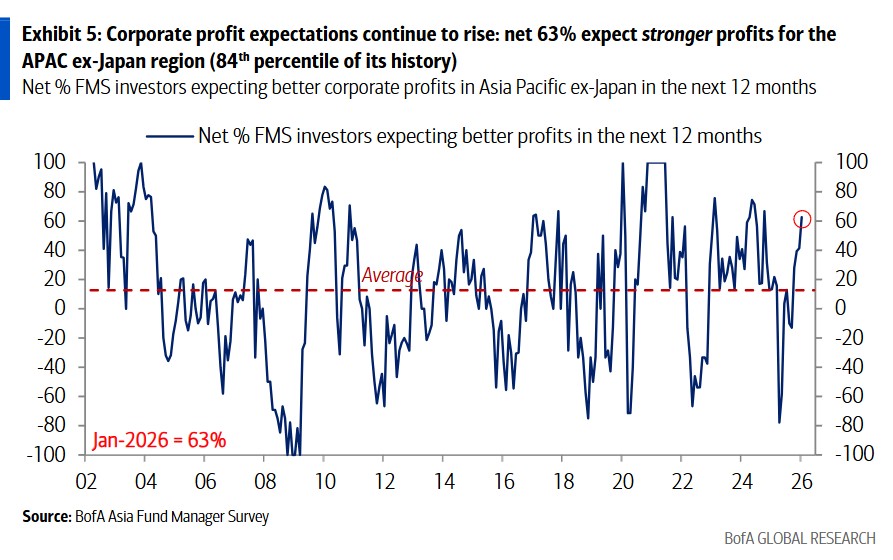

市場回報預期的飆升得到強勁盈利反彈的支撐。淨 63% 的受訪者預期亞太區除日本企業盈利將改善,這一比例處於歷史 84% 分位數。與此同時,僅 17% 的受訪者認為市場一致預期的每股收益估計偏高,為未來盈利上調留出空間。

儘管回報預期高企,受訪者普遍認為區域股市估值大致合理。淨 17% 的受訪者認為亞太區除日本股市被低估,而非高估。這種"金髮姑娘"情景——強勁增長預期、温和通脹前景和合理估值——為市場持續上漲提供了支撐。

全球增長預期的強化是推動樂觀情緒的關鍵因素。亞太區除日本的經濟前景升至兩年高點,日本的增長預期則維持在接近調查峯值的水平。在通脹預期保持低位的背景下,亞洲除日本央行保留了維持寬鬆傾向的空間,這為市場提供了額外的政策支持。

本次調查於 2026 年 1 月 9 日至 15 日期間進行,共有 227 位管理 6460 億美元資產的基金經理參與,其中 112 位管理 2800 億美元資產的基金經理回答了區域性問題。