Perfect combination to hedge against AI bubble: clean energy, critical metals, infrastructure, and defense?

美銀認為,清潔能源作為 AI 物理運行的核心支撐,其需求規模遠超 AI 產業本身。關鍵金屬如銅和錫受數據中心及半導體建設驅動,供需缺口持續擴大。電網基建面臨萬億級投資需求,已成為制約能源安全和 AI 發展的關鍵瓶頸。國防安全板塊受地緣政治驅動,資金投入確定性強,與 AI 商業週期相關性低,構成理想對沖資產。

在 AI 敍事主導市場的當下,資本擁擠帶來的脆弱性已不容忽視。美銀表示,當 AI 狂熱退潮,真正的機會藏在那些支撐 AI 物理運行的 “硬資產” 中。

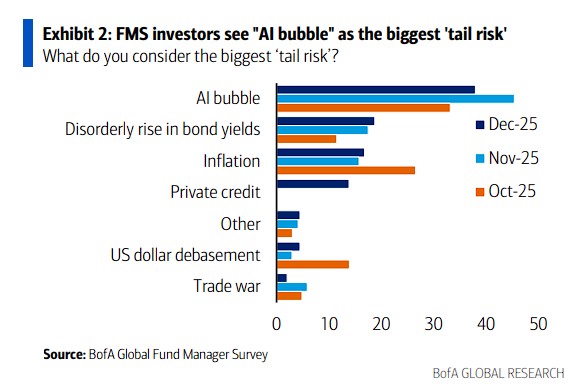

1 月 21 日,據追風交易台消息,美銀在最新的研報中稱,雖然 AI 是一場根本性的技術革命,但估值過高和時間週期的不確定性已成為不可忽視的風險。38% 的基金經理現在將 “AI 泡沫” 視為最大的尾部風險。

研報稱,美銀提出的 “完美對沖” 策略並非做空 AI,而是轉向 “轉型投資”(Transition Investing)。與其直接押注高估值的 AI 科技股,不如佈局 AI 革命背後必須依賴的物理基礎設施:清潔能源、電網基建、關鍵金屬以及國防安全。

美銀的核心邏輯在於:AI 的盡頭是電力和資源。該行預測到 2030 年,全球 AI 相關資本支出將超過 1.2 萬億美元。這筆巨資將不可避免地流入到為數據中心提供動力的能源、構建硬件的金屬以及保護技術的國防領域。

與此同時,美銀還認為,這些領域擁有政策支持、地緣政治驅動和供應鏈基本面的支撐,即便 AI 泡沫破裂,它們也能提供相對的韌性。

清潔能源:從 AI 配角到主角的轉變

美銀指出,投資 AI 的最佳方式可能是不直接持有 AI 股票。國防、基礎設施和轉型金屬等策略是 AI 革命的關鍵推動力,但它們的股價受政策和地緣政治影響更大,能有效抵禦 AI 板塊的劇烈波動。

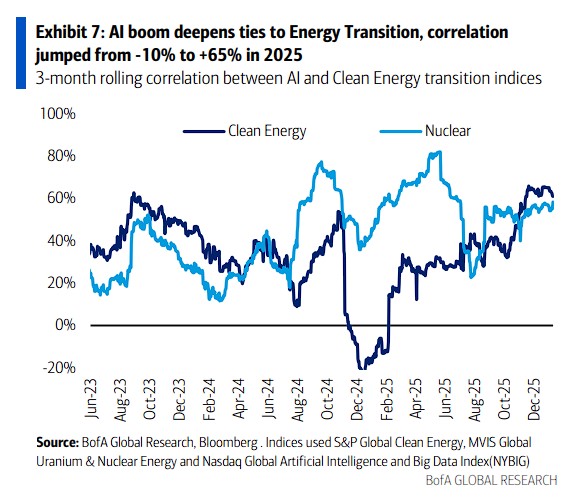

然而,研報稱,市場正在迅速意識到這種聯繫。清潔能源與 AI 的相關性在一年內從-10% 飆升至 65%。

研報稱,超大規模雲服務商 (Hyperscalers) 佔據了美國清潔能源交易的約 70% 份額,每一代新的英偉達芯片的能耗都是前代的 1.5 至 2 倍,使得 AI 的能源強度成為結構性主題。

然而,美銀也指出,這種相關性的驟增也帶來了雙刃劍效應:

它意味着如果 AI 泡沫破裂,清潔能源可能面臨短期下行風險;但也表明投資者開始意識到,沒有可靠的低碳電力,超大規模雲廠商的增長將難以為繼。

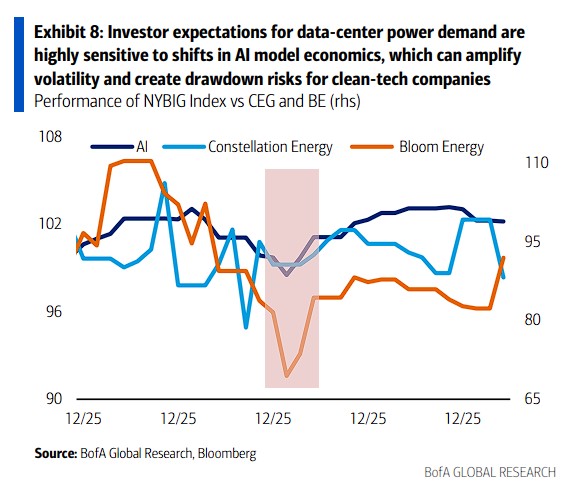

電力生產商股票在 2025 年 12 月的疲軟表現,反映了市場對 AI 泡沫的擔憂正在向清潔能源領域蔓延。投資者擔心數據中心可能繞過獨立發電商,轉向垂直整合的公用事業公司或自建電廠。

據研報,在清潔能源版圖中,小型模塊化反應堆 (SMR) 正在嶄露頭角。超大規模雲服務商已佔據 47 吉瓦 SMR 管道項目的約 40%,凸顯核電在滿足 AI 集羣高利用率、穩定電力需求中的關鍵作用。

儘管 SMR 不太可能在近期大規模部署,但到 2030 年代,其經濟性和技術特性可能變得極具吸引力。

美銀還指出,電池儲能系統 (BESS) 正在迅速成為數據中心電力戰略的核心。供應商報告稱,幾乎所有大型數據中心都在考慮採用 BESS,用於可再生能源調峯、可中斷服務支持或柴油備用替代。

Wood Mackenzie 追蹤的約 245 吉瓦美國數據中心規劃裝機容量中,約 35% 顯示出傳統備用電源之外的現場發電跡象,其中 BESS 是僅次於天然氣的第二大常見技術,在 12 個站點總計 34 吉瓦。

儘管存在短期波動,但清潔能源需求的根本驅動力遠超 AI 本身。國際能源署 (IEA) 預測未來五年將新增 4600 吉瓦可再生能源裝機容量,其中太陽能光伏佔 80%。美銀大宗商品策略師預計,到 2030 年電力在總能源需求中的佔比將從 1990 年的 13% 提升至 20% 左右。

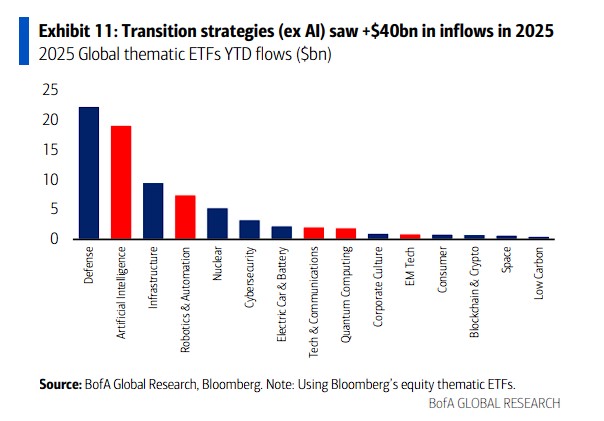

研報稱,即便 AI 熱潮冷卻,電網升級和國防開支的剛性需求依然存在。事實上,剔除 AI 後的轉型策略在 2025 年已吸引了超過 400 億美元的資金流入。

電網基建:能源安全驅動的萬億級投資

研報指出,電力傳輸和配電基礎設施的瓶頸正在成為制約 AI 和整體電氣化進程的關鍵因素。國際能源署估計,到 2040 年必須部署或改造 8000 萬公里的輸電線路,相當於全球電網規模翻倍。

研報稱,這種史無前例的建設規模使得電網運營商、輸電設備製造商、儲能解決方案提供商和可再生能源開發商成為核心受益者。

數據顯示,美國電力公用事業的資本支出在 2019 至 2025 年間以 9% 的複合年增長率增長,2025 年預計增長 8%。歐洲方面,23 家輸配電系統運營商的電網投資計劃持續上調,從 2021 年的 1,850 億歐元增至 2025 年的 6,780 億歐元。

美銀分析師預測,到 2028 年與 AI 相關的基礎設施資本支出將達到 1500 億美元,涵蓋服務器、基礎設施和工程建設。然而,與 AI 直接相關的基建股 (如 Vertiv,約 80% 收入來自數據中心,AI beta 係數為 1.23 倍) 相比,傳統電網基建公司與 AI 的相關性要低得多。

研報稱,電網投資受到監管框架、能源安全戰略和長期購電協議的支撐,其回報週期和風險特徵與 AI 股票形成了有效互補。

關鍵金屬:銅與錫的結構性牛市

據研報,沒有金屬,就沒有 AI。數據中心的建設和電力基礎設施的升級將直接推高對銅、鋁、鎳和錫的需求。

美銀大宗商品策略師認為,這種需求增長具有較弱的週期性,更多是受能源基礎設施重構的結構性趨勢推動。

尤其是銅,作為電力傳輸的核心材料,其需求將在未來幾年面臨嚴峻考驗。美銀預計,到 2028 年,僅數據中心一項就將帶來約 60 萬噸的銅增量需求。

此外,與半導體銷售高度相關的錫(歷史相關性達 88%),隨着 AI 應用的加速和半導體強度的提升,需求將在 2025 年增長 3.5% 後,於 2026 年繼續增長 2.7%。

國防與安全:地緣政治驅動的硬資產

在全球動盪加劇的背景下,安全韌性成為不可忽視的長期主題。各國政府正在優先發展先進的國防技術,這不僅是為了軍事目的,也涉及兩用技術(如衞星、電池)。

據美銀研報,這一領域的資金承諾令人咋舌:

美國:特朗普總統提議的 2027 財年國防預算高達 1.5 萬億美元,較此前大幅增長 50%。

歐盟:計劃在未來十年內撥款 8000 億歐元用於國防。

日本:2026 財年國防預算預計約為 9 萬億日元(同比增長 4%)。

美銀認為,這些支出將轉化為對無人系統、網絡安全、AI 算法及原材料的長期需求,且這些需求主要由國家安全意志驅動,與消費級 AI 的商業週期相關性較低。

泡沫還是現實?資本支出的硬着陸風險

儘管美銀建議通過 “轉型投資” 進行對沖,但研報同時也指出,當前的 AI 熱潮並非完全建立在空想之上。美銀稱,超大規模雲廠商的資本密集度已從 2012 年的 13% 飆升至今的 64%,甚至超過了石油巨頭。

另外,數據中心空置率目前接近為零,且建設管線已滿負荷。美銀分析師預測,僅基礎設施相關的數據中心支出(服務器、基建、工程)在 2028 年就將達到 1500 億美元。

然而,風險在於 “過度投資”。如果 AI 需求在高位停滯,激進擴張的企業可能面臨類似互聯網泡沫破裂後的產能過剩危機。這就是為什麼美銀強調要佈局那些即使 AI 降温,依然受政策、能源安全和地緣政治支撐的 “低 AI 貝塔” 資產。