Musk "designates" space photovoltaics: 100GW in 3 years, the optimal energy solution, 5 times the efficiency crushing

马斯克在达沃斯论坛上宣布,SpaceX 和 Tesla 将在美国建设 100GW 光伏产能,认为光伏是太空探索的最佳能源方案,效率是地球的五倍。他预测太空光伏将成为未来电力新能源行业的主线,强调其唯一性和紧迫性,认为光伏是航天器长期供电的可靠解决方案。

马斯克在达沃斯论坛一席话,引爆国内光伏产业热潮。

从核心亮点来看,为什么光伏是太空探索的最佳能源方案?

太空光伏产业,有哪些必要的关键环节卡位值得研究?

一文看懂太空光伏的星辰大海。

一、发生了什么?马斯克钦定光伏

马斯克意外现身达沃斯论坛,发表 30 多分钟演讲,内容非常丰富,其中对于光伏的判断和观点令市场为之一振。关于光伏,马斯克核心观点如下:

①光伏是最优能源方案,SpaceX 未来会发射太阳能 AI 卫星;

②SpaceX 与 Tesla 将在美国建设 100GW 光伏产能;未来应建设太空光伏基地来部署数据中心;SpaceX 和特斯拉的团队正分别致力于在约三年内在美国建立每年 100 吉瓦的太阳能制造产能。

③太空中的太阳能板效率是地球上的五倍,因为有持续的阳光且无大气干扰。他预测"部署 AI 成本最低的地方将是太空",这将在两到三年内实现;

④电力供应仍是 AI 发展瓶颈,中国电力系统真的牛、中国光伏真的牛;

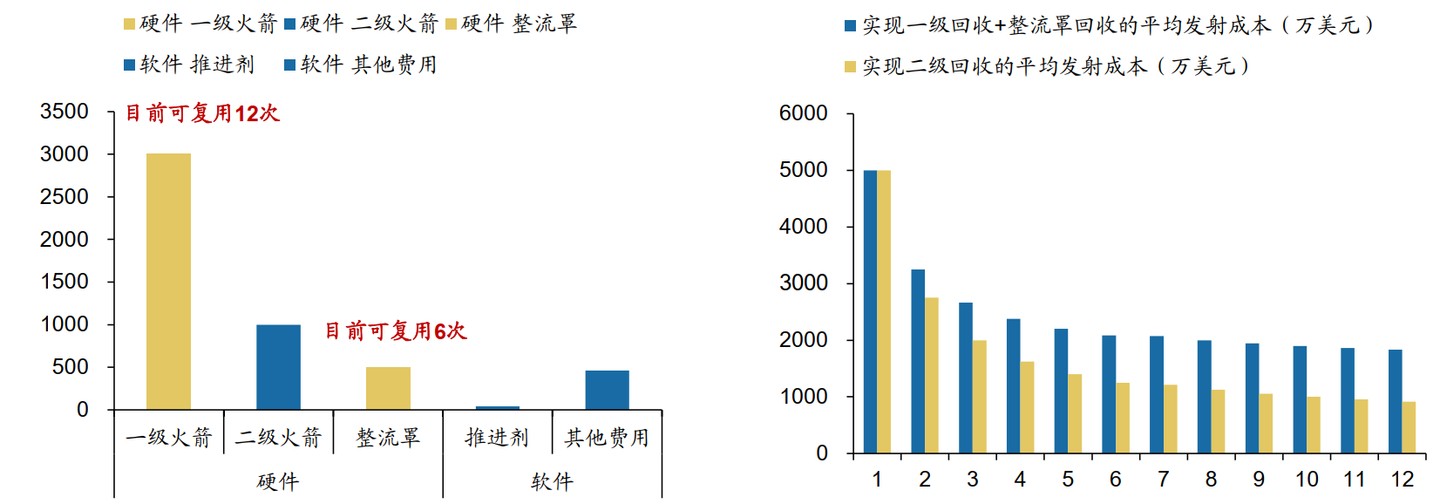

马斯克表示 SpaceX 希望今年通过星舰实现火箭的完全可重复使用。这一突破将使太空进入成本降低 100 倍,降至每磅 100 美元以下。

马斯克表示 SpaceX 希望今年通过星舰实现火箭的完全可重复使用。这一突破将使太空进入成本降低 100 倍,降至每磅 100 美元以下。

从产业链逻辑推导,未来发射成本降低 + 太空算力电力供应需求的核心挑战,是市场重点看好 “太空光伏” 作为未来一段时间电力新能源行业主线的根本逻辑。

①唯一性:光伏是当前及可见未来所有航天器长期在轨运行唯一可行、可靠的供电解决方案,技术路径无可替代;

②紧迫性:国际电信联盟 (ITU) 确立的近地轨道与频谱资源 “先占先得” 规则,使得卫星发射数量与部署速度直接关乎国家空间战略优势与商业主动权,驱动卫星市场对高性价比、轻量化空间太阳能系统的迫切需求。

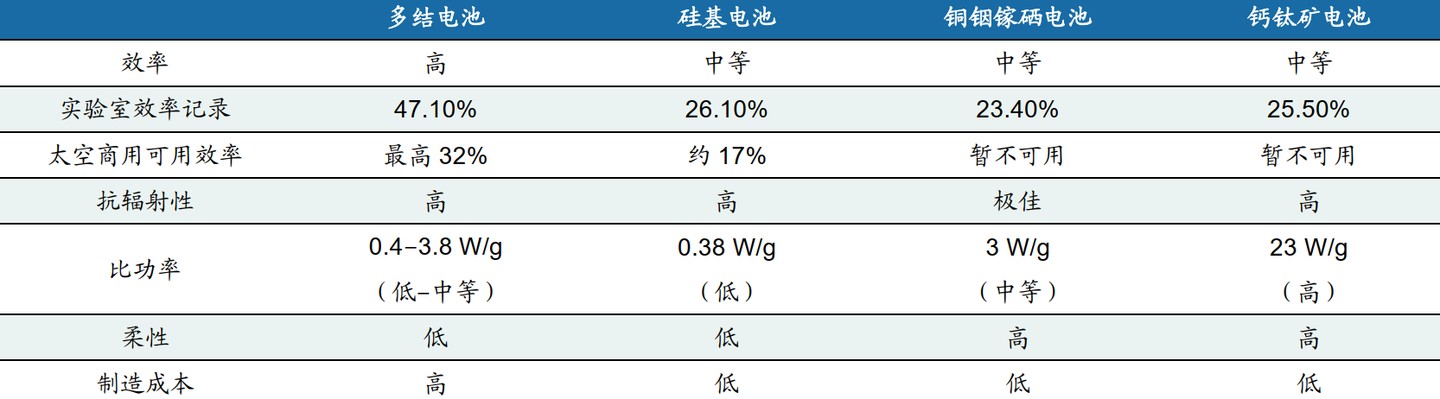

太空光伏是太空供电的必然选择:太阳能是唯一能够实现长期、稳定、轻量化供电的能源形式。在极端环境中,光伏技术可以直接、持续性地将丰富的太阳光能量转换为电能,并且具备 “高效、轻质、低成本、柔韧、抗极端环境” 等特性,满足大规模、高功率卫星的部署和设计趋势。太空光伏的技术路线在高性价比诉求下将进入迭代阶段,短期晶硅是相对成熟、性价比较高的技术,长期纬度晶硅/钙钛矿叠层、钙钛矿多结电池有望得到快速的发展。 资料来源:东吴证券

资料来源:东吴证券

二、为什么重要?产业需求旺盛

人类对宇宙的探索正从 “科研探测时代” 正式迈向 “商业大开发时代”。作为航天器的 “血液”,太空光伏不仅是航天器在轨运行的唯一可行能源方案,更在商业航天爆发、太空算力崛起以及低轨卫星组网的多重共振下,迎来从边缘题材向核心主线的跨越。2026 年将是太空光伏技术迭代与产能放量的双重元年,产业逻辑正经历从 “高造价、少产出” 向 “高性价比、规模化” 的范式转移。其加速逻辑建立在经济性改进、技术范式重构以及需求场景爆发三个维度。

①发射成本的 “断崖式” 下跌:商业模式闭环的基石

马斯克未来发射成本下降 100 倍的预言并非天方夜谭。SpaceX 可回收火箭技术的成熟以及国内蓝箭航天、天兵科技等民营火箭企业的量产,使得卫星发射单价(每公斤成本)较三年前下降了约 60%,伴随着规模性和技术的进一步提升,未来发射成本的降低将打破太空光伏应用的经济性瓶颈。低成本运力允许卫星搭载更大功率、更高冗余度的光伏系统,从而支持更复杂的空间作业。

②从 “砷化镓” 到 “高性价比” 的技术范式重构

太空光伏的技术路线正在经历一场 “降本增效” 的革命。

长期以来,高轨卫星主流采用三结砷化镓(GaAs)电池,虽效率超 30%,但成本极高,且工艺复杂,难以满足万星组网的规模化需求。

在低轨(LEO)卫星爆发的背景下,市场正向 “高效晶硅/钙钛矿叠层” 或 “超薄柔性晶硅” 转型。钙钛矿多结电池因其卓越的抗辐射性能和轻量化潜力,正进入在轨试验的关键期。这种技术降本(降低 90% 以上成本)与效率提升的平衡,是 2026 年产业化提速的内在动力。

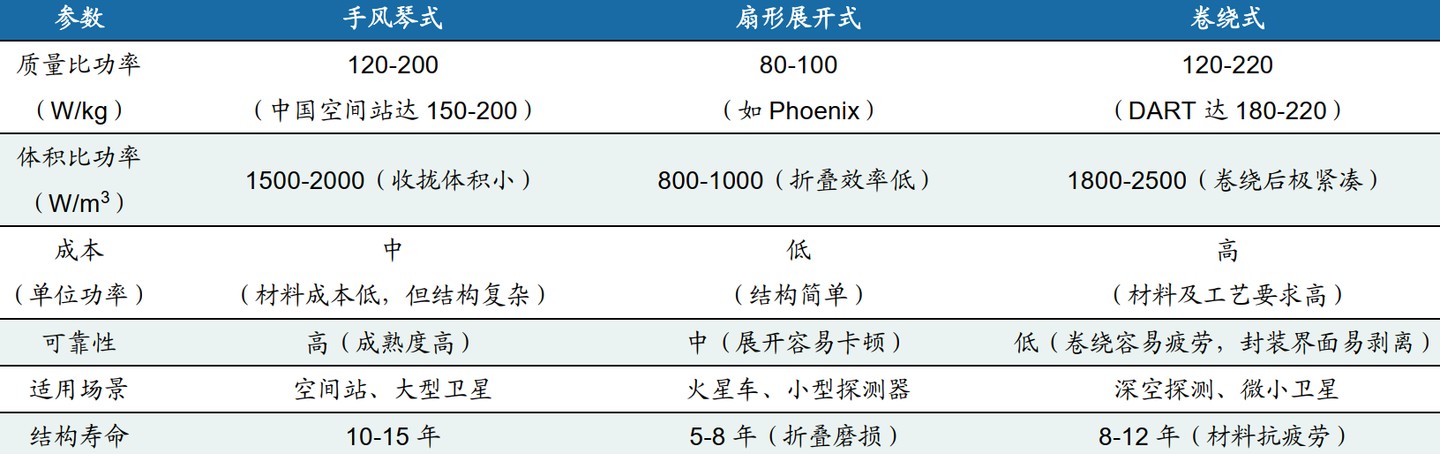

③“柔性翼” 对 “刚性板” 的全面替代:比功率的飞跃

中国空间站成功应用柔性太阳翼,为行业树立了标杆。2026 年,新一代商业卫星将全面转向柔性太阳翼。柔性太阳翼的比功率(W/kg)较传统刚性太阳翼提升了 3 倍以上。这意味着在相同的载荷限制下,卫星可以获得更强的能量支持。对于追求极致轻量化和高功率输出的低轨通信、导航卫星而言,这种形态的变革是不可逆的产业加速器。

过去卫星制造带有浓厚的 “手工作坊” 色彩,每颗卫星都需要定制。但随着中国卫星互联网、G60 星链等星座进入密集部署期,卫星制造已进入 “流水线” 时代。太空光伏组件的生产开始引入类似地面组件的自动化生产线。规模效应带来的成本摊薄,使得相关企业的 ROE(净资产收益率)有望在 2026 年迎来爆发。

三、接下去关注?读懂产业链环节

太空光伏产业链长且技术门槛极高,读者朋友应关注具备 “高准入壁垒、高技术迭代空间、强国产替代能力” 的关键环节。

①上游:核心设备供应商

作为技术路线的 “卖水人”,设备商率先确定性受益。无论最终是 HJT、钙钛矿还是叠层技术胜出,也无论电池制造商是谁,高端光伏设备都是不可或缺的基石。在产业技术探索和产能建设初期,设备商将最早获得订单和收入验证。

HJT 及钙钛矿/叠层设备龙头:迈为股份:作为 HJT 整线设备龙头,已积极向钙钛矿/叠层电池设备延伸,是产业技术升级的核心供应商。捷佳伟创:全面布局 TOPCon、HJT、钙钛矿等多条技术路线,其 PVD、RPD 设备已中标头部钙钛矿项目,自建中试线获得行业认可,技术储备深厚。

②中游:高效电池片与柔性太阳翼组件(核心价值区)

1)多结电池片制造:关注具备三结/四结砷化镓量产能力的核能、航天背景企业。比如钧达股份,通过投资参股与中科院背景的星翼芯能合作,直接切入钙钛矿太空光伏的研发。能够率先通过航天级认证、获得原型订单或合作项目的企业,将建立起极高的准入壁垒和先发优势。

2)硅片及组件环节设备商:将受益于太空光伏对高品质、超薄化硅片需求的增长。

3)柔性太阳翼机构件:涉及精密展开机构、超轻碳纤维复合材料骨架。能够实现 “一卷一展” 且具备高可靠性的机械结构,是整台卫星能源系统的精髓所在。

4)高效电力管理系统(PCDU):太空光伏产生的电流极不稳定,且涉及复杂的充放电转换。具备高效率、长寿命 Space-grade 电源管理芯片的设计商,是产业链中毛利最高、最隐形的 “卖铲人”。

③下游:卫星总装与太空能源运营商

1)卫星总装(集成商):具备卫星整机设计与批产能力的国家队及民营独角兽。它们决定了采用何种光伏方案,是产业链的订单源头。

太空光伏是 “能源革命” 与 “空间革命” 的交汇点。2026 年,随着低轨星座建设进入冲刺期,太空光伏将彻底告别 “实验室阶段”,有望迎来百亿级订单的落地。这不仅是一场产业的技术博弈,更是一场关于未来空间主权的深度布局。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。