Bullish to $150 in the coming weeks! Citigroup shouts that silver is "gold on steroids," led by China with India following suit

花旗認為,白銀不是黃金的 “影子”,而是黃金的 “平方項”,在這輪上漲中上海白銀對倫敦的溢價顯著攀升並持續處於歷史高位,印度白銀溢價近期也出現罕見回升。在假設金價運行區間為 5100–5400 美元/盎司的前提下,花旗將未來 0–3 個月白銀目標價幅上調至 150 美元/盎司。

在貴金屬市場一片沸騰之際,花旗將對白銀的短期判斷直接 “拉滿”。

據追風交易台,1 月 27 日,花旗研究在最新發布的《MetalMatters》報告中,將未來 0–3 個月白銀目標價從 100 美元/盎司大幅上調至 150 美元/盎司。在此之前,這一 100 美元目標僅在兩週前剛剛給出,而當前銀價已快速突破 110 美元關口。

花旗直言,在當前階段,白銀的表現已不再是 “跟隨黃金”,而更像是 “打了興奮劑的黃金(goldonsteroids)”。

從 “貴金屬” 到 “資本配置資產”,白銀正在複製黃金的定價邏輯

花旗認為,當前這輪白銀行情的核心驅動力,並非傳統意義上的工業需求或供給收縮,而是資本配置邏輯的全面激活。

與黃金類似,白銀正在被全球資金視為一種:對沖宏觀不確定性的資產、對沖地緣政治風險的工具、對 “美聯儲獨立性受損” 風險的定價載體。

但與黃金不同的是,白銀具備更高的彈性與更強的價格加速度。

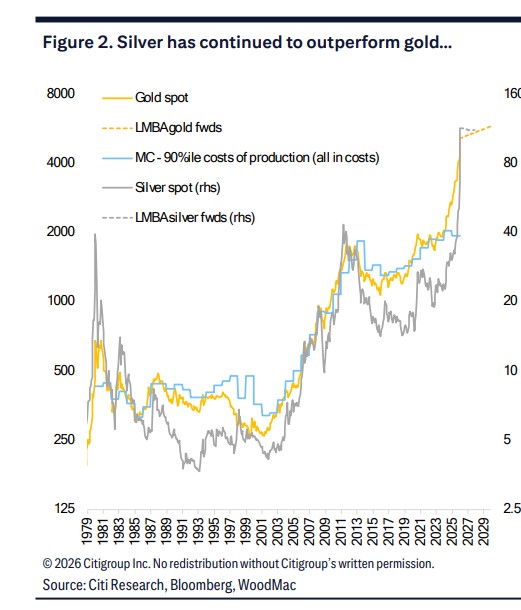

過去兩週,金價上漲約 10%,而白銀漲幅超過 30%。花旗形象地將其描述為:白銀不是黃金的 “影子”,而是黃金的 “平方項”。

本輪白銀牛市的 “發動機”:中國主導、印度跟買

花旗明確指出,本輪自 12 月以來、白銀價格 “翻倍式上漲” 的行情,呈現出高度清晰的地域特徵:中國是主導力量,印度和全球零售需求在跟進。

幾個關鍵信號尤為值得注意:

- 上海白銀對倫敦的溢價顯著攀升,並持續處於歷史高位,清晰反映出中國實物與投資需求的強勁;

- 印度白銀溢價近期也出現罕見回升——在歷史上,印度通常只在價格低位大量買入,而在高位保持克制;

花旗指出,在價格已經大幅上漲的背景下,中印同時出現 “追漲型需求” 本身,就是這一輪白銀牛市的重要特徵。

政策降温難擋趨勢:散户更像 CTA,而非 “恐高資金”

針對市場對 “監管幹預” 的擔憂,花旗的判斷相當明確:短期內難以改變趨勢。

近期,中國市場已出現多項 “降温措施”,包括:中國唯一白銀 ETF 暫停新增申購、上期所此前上調白銀期貨保證金比例。

但花旗認為,這些舉措更多影響交易節奏,而非趨勢方向。

原因在於,中國零售投資者的行為模式,更接近於:趨勢跟隨型 CTA,而非價值迴歸型投資者。

在強動量、強趨勢的市場環境下,只要白銀相對黃金仍不算 “貴得離譜”,資金就傾向於繼續順勢加倉,從而進一步收緊實物與流通層面的供需平衡。

基本面 “失效” 的行情:ETF 流出、持倉下降也擋不住上漲

一個反直覺但極具信號意義的現象是:白銀價格的暴漲,發生在多項傳統 “利空指標” 同時存在的背景下,包括:

COMEX 白銀庫存自去年 10 月以來流出約 1 億盎司

全球(不含中國)白銀 ETF 持倉自 12 月以來淨流出約 2.7 億盎司

CFTC 數據顯示,部分管理資金在上漲過程中出現獲利了結

在傳統框架下,這些信號本應壓制價格。但現實是,宏觀風險溢價 + 中國零售需求,已完全覆蓋了這些影響。花旗直言,在當前階段,許多傳統供需與持倉模型已經 “失效”。

白銀還能漲多高?關鍵看 “金銀比” 這把尺子

在一個高度投機化的行情中,花旗選擇用金銀比來作為判斷上限的重要參考。

在假設金價運行區間為 5100–5400 美元/盎司的前提下:

若金銀比回落至 2011 年低點約 32 倍,白銀價格可達 160–170 美元/盎司

若極端情況下,回到 1979 年佈雷頓森林體系後低點約 14 倍,理論價格區間將指向 300 美元以上

花旗強調,後一種情形 “極不可能”,但它清晰地表明:從歷史相對定價角度看,白銀的 “想象空間” 仍未封頂。

結論:這是一次由資本與行為驅動的白銀重估

綜合來看,花旗對未來幾周白銀走勢的判斷高度明確:維持戰術性看多,0–3 個月目標價上調至 150 美元/盎司。

核心驅動來自:宏觀與地緣風險溢價,中國主導的零售與實物需求,相對白銀仍未 “過度昂貴” 的歷史定價。

不過,花旗同時提醒,中國春節前可能成為白銀短期獲利了結的風險窗口,在研報發佈時距離春節仍有約兩週時間,支撐白銀上漲的宏觀與資金因素短期內仍被認為將延續。

在花旗看來,這並不是一輪 “精細計算供需平衡” 的行情,而是一輪由資本偏好、風險定價與羣體行為共同塑造的貴金屬再定價過程。