Microsoft's cloud business growth slows, record high capital expenditures raise concerns, stock price falls about 5% after hours | Earnings Report Insights

Microsoft's second-quarter performance overall exceeded market expectations, with strong growth in revenue, profit, and earnings per share. However, the company's capital expenditures surged 66% year-on-year, reaching a record high, coupled with a slowdown in cloud business growth compared to the previous quarter, raising investor concerns about the extended return cycle for AI investments. The stock price fell about 5% in after-hours trading

Microsoft announced its second fiscal quarter earnings after the market closed on Wednesday, showing that the company's quarterly capital expenditures soared to a record high, while the growth rate of cloud business sales slowed down, raising concerns among investors that its massive investments in artificial intelligence may take longer than expected to yield results, leading to a decline of about 5% in the company's after-hours stock price.

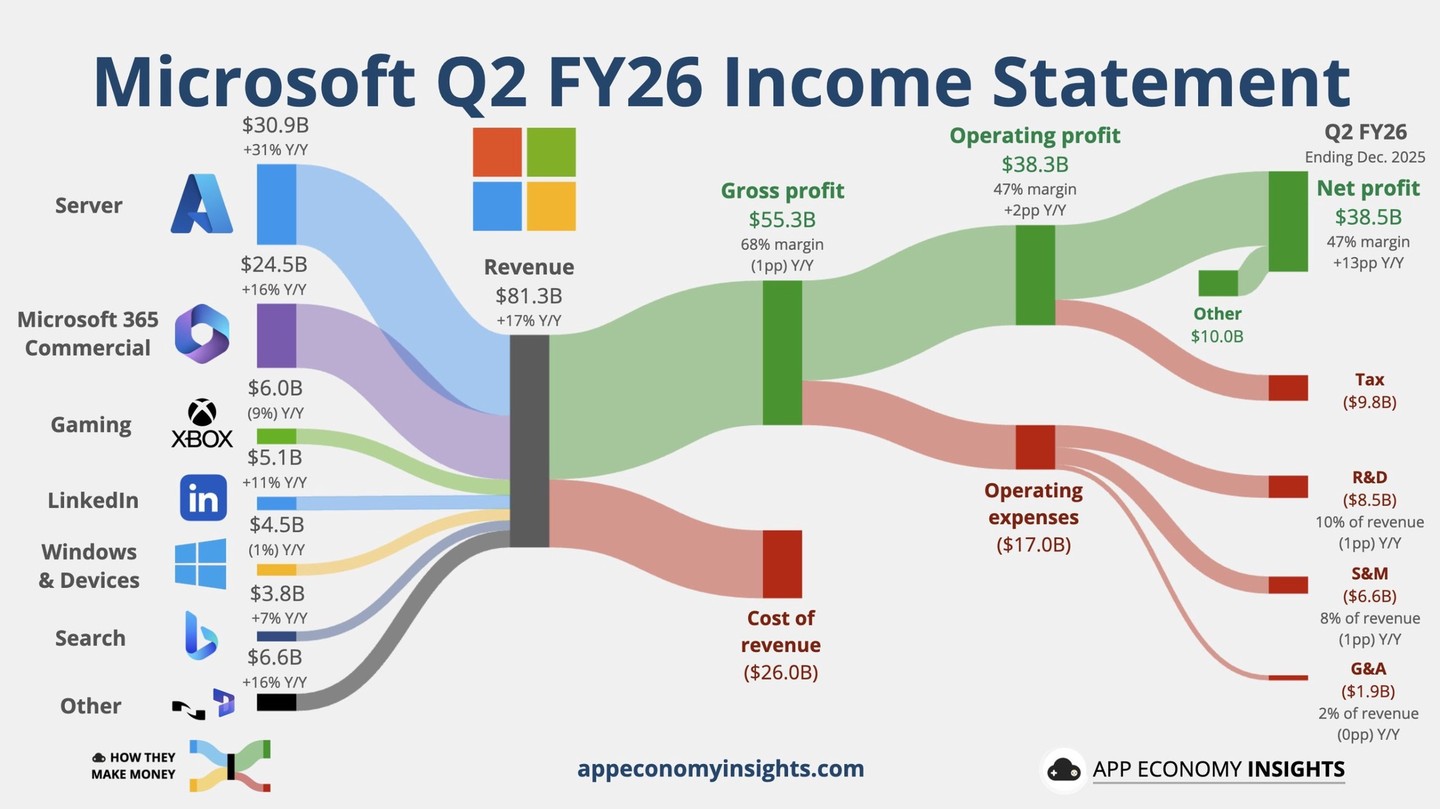

Microsoft's revenue for the second fiscal quarter was $81.27 billion, compared to analysts' expectations of $80.31 billion. Intelligent Cloud revenue was $32.91 billion, with expectations of $32.39 billion.

Here are the key points from Microsoft's earnings report:

Key Financial Data:

Revenue: Revenue for the second fiscal quarter was $81.3 billion, a year-over-year increase of 17%, exceeding analysts' expectations of $80.31 billion.

Operating Income: Operating income was $38.3 billion, a year-over-year increase of 21%, also exceeding analysts' expectations.

Net Income: According to GAAP, net income was $38.5 billion, a year-over-year increase of 60%; on a non-GAAP basis, net income was $30.9 billion, a year-over-year increase of 23%; on a constant currency basis, it increased by 21%.

Earnings Per Share: According to GAAP, diluted earnings per share were $5.16, a year-over-year increase of 60%, higher than analysts' expectations of $3.92; on a non-GAAP basis, diluted earnings per share were $4.14, a year-over-year increase of 24%; on a constant currency basis, it increased by 21%.

Capital Expenditures: Microsoft's capital expenditures for the second fiscal quarter reached $37.5 billion, a year-over-year increase of 66%, setting a record and exceeding analysts' expectations of $36.2 billion.

Segment Data:

Cloud Business: Cloud business revenue was $51.5 billion, a year-over-year increase of 26%; on a constant currency basis, it increased by 24%. Commercial remaining performance obligations increased by 110%, reaching $625 billion.

Productivity and Business Processes: Revenue was $34.1 billion, a year-over-year increase of 16%; on a constant currency basis, it increased by 14%.

- Microsoft 365 commercial cloud revenue increased by 17% year-over-year; on a constant currency basis, it increased by 14%.

- Microsoft 365 consumer cloud revenue increased by 29% year-over-year; on a constant currency basis, it increased by 27%.

- LinkedIn revenue increased by 11% year-over-year; on a constant currency basis, it increased by 10%.

- Dynamics 365 revenue increased by 19% year-over-year; on a constant currency basis, it increased by 17%.

Intelligent Cloud Segment: Revenue was $32.9 billion, a year-over-year increase of 29%, exceeding analysts' expectations of $32.39 billion; on a constant currency basis, it increased by 28%

- Azure and other cloud services revenue grew 39% year-over-year; at constant currency, it grew 38%, in line with analyst expectations.

More personal computing segment: Revenue was $14.3 billion, a decrease of 3% year-over-year.

- Windows OEM and device revenue grew 1% year-over-year; at constant currency, it was essentially flat.

- Xbox content and services revenue decreased 5% year-over-year; at constant currency, it decreased 6%.

Search and news advertising revenue excluding traffic acquisition costs: Grew 10% year-over-year; at constant currency, it grew 9%.

Microsoft Chairman and CEO Satya Nadella stated:

“We are still in the early stages of AI proliferation, but Microsoft has built an AI business that exceeds some of our largest traditional businesses in scale. We are continuously pushing frontier innovations across the entire AI technology stack to create new value for our customers and partners.”

Microsoft Executive Vice President and Chief Financial Officer Amy Hood stated:

“This quarter, Microsoft’s cloud business revenue surpassed $50 billion, reflecting strong market demand for our service portfolio. Our revenue, operating income, and earnings per share all exceeded expectations.”

Due to the company's disclosed infrastructure spending being higher than expected (including data center construction), while sales related to the gaming business performed below expectations, Microsoft’s stock price fell about 5% in after-hours trading.

Cloud Business Growth Below Expectations

According to the earnings report, after excluding the impact of exchange rates, Azure's cloud computing revenue grew 38% year-over-year, just meeting analyst forecasts.

However, this growth rate slowed by 1 percentage point compared to the previous quarter. DA Davidson analyst Gil Luria stated that such a slowdown may be enough to disappoint investors who had originally bet on stronger performance from the cloud business.

Analysts and investors pointed out that the growth of Microsoft Azure's cloud business is still primarily driven by its core non-AI cloud workloads. These businesses provide storage, management, and processing services for data and applications for enterprises. Microsoft’s capital expenditure in related construction reached $37.5 billion, exceeding analyst expectations.

Microsoft's head of investor relations, James Ambrose, stated on Wednesday that the increase in infrastructure spending reflects Microsoft’s continued strong demand for both AI-related and non-AI workloads in the cloud.

Stifel analyst Brad Reback stated that investors are very concerned about whether Azure's growth rate can outpace the growth rate of spending, thereby justifying Microsoft’s current level of investment

Capital Expenditure Exceeds Expectations Raises Concerns

Media reports indicate that some investors are uneasy about the massive funds being invested by Microsoft and other large tech companies, as businesses are building data centers on a large scale but have yet to fully demonstrate whether AI demand can be sustained or ultimately profitable. Over the past six months, Microsoft's stock price has fallen more than 6%.

Microsoft is constructing a large, interconnected network of data centers, referring to it as an AI "super factory," specifically for AI training and related workloads. On Monday, Microsoft also released a new AI inference chip, Maia 200, which the company claims is cheaper and faster for certain tasks compared to competitors' similar products.

Nadella wrote in a blog post last month that the current pace of AI capability development is outstripping its actual impact in the real world. He expressed similar views last week during the World Economic Forum in Davos, Switzerland, pointing out that if AI applications cannot move beyond the tech industry and achieve broader implementation, it could trigger financial bubble risks.

Microsoft is pushing for broader adoption of its Copilot AI chatbot, but still lags behind leading competitors like Google and OpenAI. Microsoft had previously relied heavily on OpenAI models to drive its Copilot tools but has recently begun diversifying its approach by incorporating models from startup Anthropic into programming and Microsoft 365 productivity products. Microsoft stated in its earnings call that enterprise customers have purchased 15 million Copilot licenses.

Last November, Microsoft announced it would invest up to $5 billion in Anthropic, which in turn committed to purchasing $30 billion worth of cloud computing services from Microsoft Azure.

Analysts say:

"All companies are trying to find the optimal pricing for the new AI features, which is not just an issue faced by Microsoft."

Questioned Over Reliance on OpenAI

Microsoft's better-than-expected performance is primarily attributed to its new agreement with OpenAI. This agreement, signed last October, is part of OpenAI's restructuring and establishment of a for-profit entity. Microsoft currently holds about 27% of this for-profit entity, and its value has been reflected in Microsoft's earnings report.

Microsoft stated that $7.6 billion of its net profit for the quarter came from OpenAI-related earnings. Even excluding this boost from OpenAI, Microsoft's earnings performance still exceeded market expectations.

Microsoft is accelerating its efforts to embed AI tools powered by OpenAI into its products, betting that chatbots and automation technologies will drive sales growth in its productivity software and cloud services.

In a statement released on Wednesday, Microsoft reported that total revenue for the quarter grew 17% year-over-year to $81.3 billion; earnings per share were $5.16. Microsoft noted that net profit data was boosted by its investment returns from OpenAI, increasing earnings per share by $1.02 Microsoft expects that the amount of customer commitments that will convert into actual sales in the coming years will more than double compared to the same period last year, primarily due to a new agreement signed with OpenAI worth $250 billion.

Microsoft stated that its cloud business's contract backlog has more than doubled year-on-year, reaching $625 billion. This scale surpasses the $523 billion announced by cloud computing competitor Oracle in December.

However, about 45% of the remaining performance obligations are contributed solely by OpenAI, highlighting Microsoft's high dependence on this startup. OpenAI previously committed to a total investment of approximately $1.4 trillion in the AI field but has not disclosed specific financing plans.

Gabelli Funds research analyst Ryuta Makino stated:

"The market sentiment around Microsoft's stock price is largely tied to OpenAI's performance. I believe, from Microsoft's perspective, this is a factor that is difficult to control, especially in the current competitive landscape between ChatGPT and Gemini."

Microsoft is accelerating the construction of cloud computing infrastructure for training and running AI models. Market demand is extremely strong. In October last year, Microsoft stated that it plans to double its data center capacity within the next two years and invest more funds than previously expected in AI infrastructure, including data centers. Even so, Microsoft still indicated that more capacity is needed to meet the growing demand