The king returns! Samsung Electronics' Q4 revenue reaches a record 93.8 trillion won, with operating profit from the memory business soaring 465%, reclaiming the top spot in the DRAM market

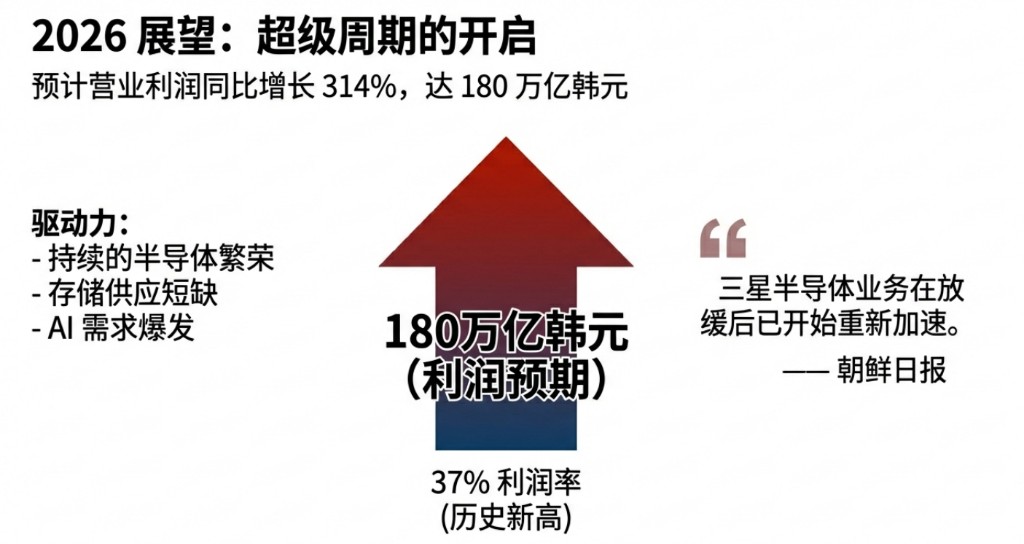

財報顯示,三星電子 Q4 營業利潤 20.1 萬億韓元,飆升 209%。半導體部門貢獻 80% 利潤,存儲業務營業利潤暴增 465%,憑藉 HBM3E 成功打入英偉達、谷歌供應鏈,重奪 DRAM 市場銷售冠軍。公司已完成 HBM4 開發,運行速度達 11.7Gbps,下月向英偉達全面出貨。機構預測 2026 年營業利潤將達 180 萬億韓元,同比增長 314%。

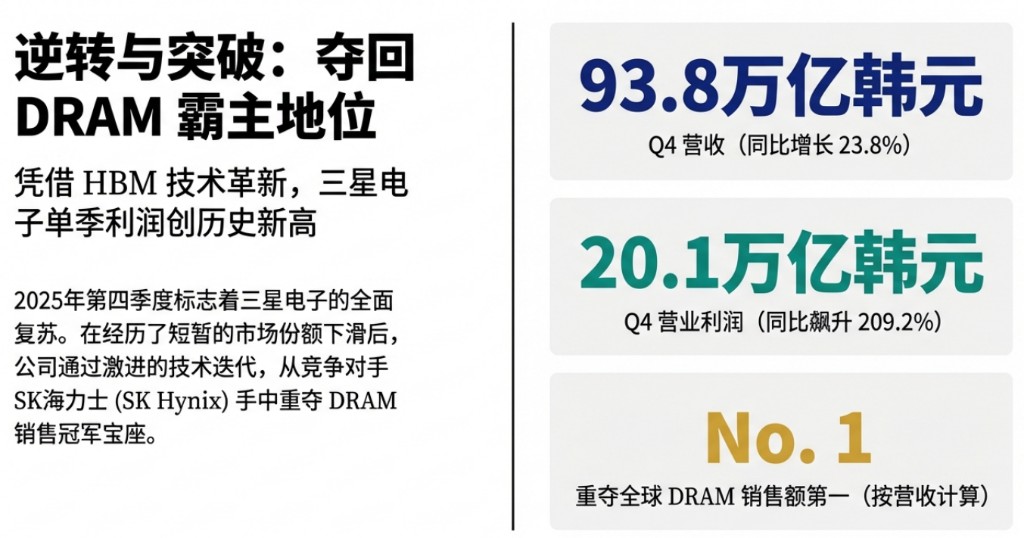

那個曾經統治全球半導體市場的巨頭,終於在 2025 年四季度宣告了它的強勢迴歸。這家全球最大的存儲芯片製造商憑藉高帶寬內存(HBM)技術突破和市場價格上漲,在2025 年 Q4 實現季度營收和營業利潤的雙重記錄,並從競爭對手 SK 海力士手中奪回動態隨機存儲器(DRAM)銷售冠軍寶座。

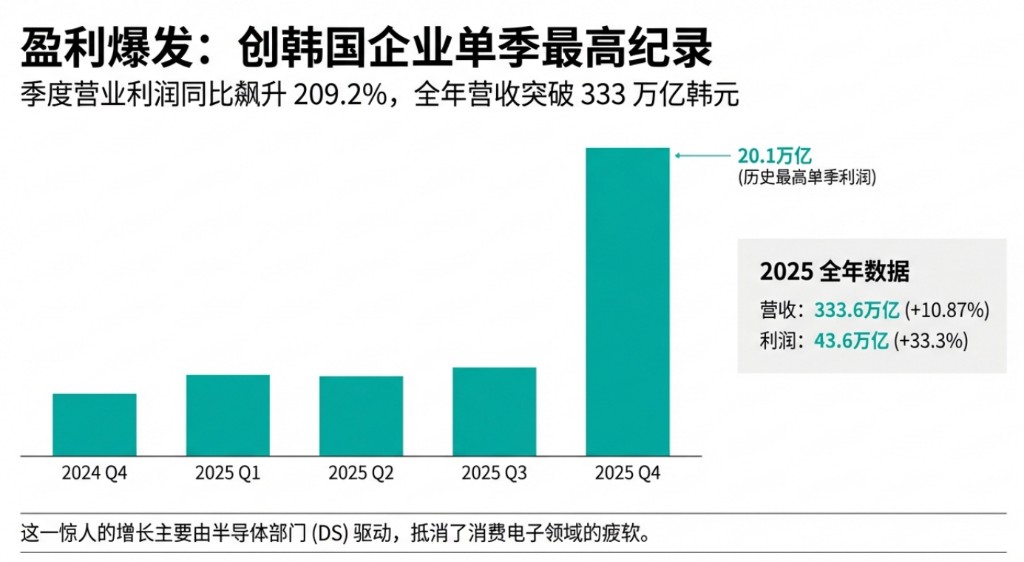

1 月 29 日,三星電子公佈最新財報顯示,2025 年第四季度營收 93.8 萬億韓元,同比增長 23.8%,環比增長 9%;營業利潤 20.1 萬億韓元,同比飆升 209.2%,均創下韓國企業單季最高紀錄。2025 年全年營收 333.6 萬億韓元,營業利潤 43.6 萬億韓元,同比分別增長 10.87% 和 33.3%。

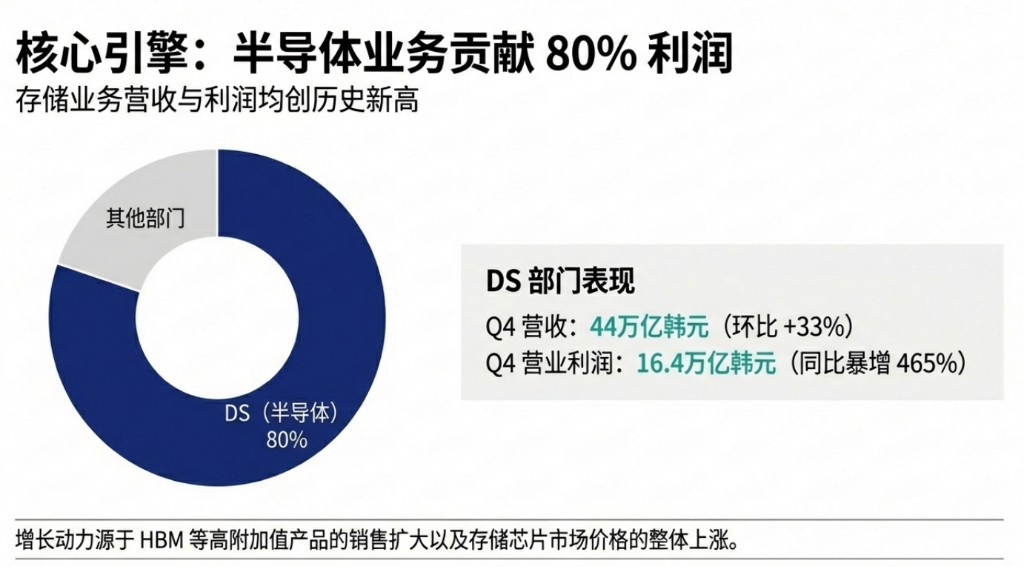

財報顯示,三星的半導體部門(DS)貢獻了集團 80% 的營業利潤,Q4 營收 44 萬億韓元,環比增長 33%,營業利潤 16.4 萬億韓元,同比暴增 465%。存儲業務創下季度營收和營業利潤歷史新高,主要得益於 HBM 等高附加值產品銷售擴大以及市場整體價格上漲。

據韓國媒體《朝鮮日報》報道,在暫時因判斷失誤失去先機後,該公司通過全面改進 HBM 設計重新獲得技術競爭力,並在第四季度重奪 DRAM 銷售額(按營收計算)第一位置。市場機構預計,受益於半導體繁榮和存儲供應短缺,三星今年營業利潤可能達到 180 萬億韓元,同比增長 314%。

存儲業務創紀錄,HBM4 本季度開始交付

在 AI 浪潮的席捲下,存儲芯片已成為三星電子業績增長的絕對核心。三星存儲業務在 Q4 實現了季度營收和營業利潤的雙重歷史新高。

儘管供應有限,該業務通過滿足強勁的傳統 DRAM 需求,同時在價格整體上漲的背景下擴大 HBM 銷售,達成這一成就。業務重點轉向通過 HBM、服務器 DDR5 和企業級 SSD 等高附加值產品提升盈利能力。

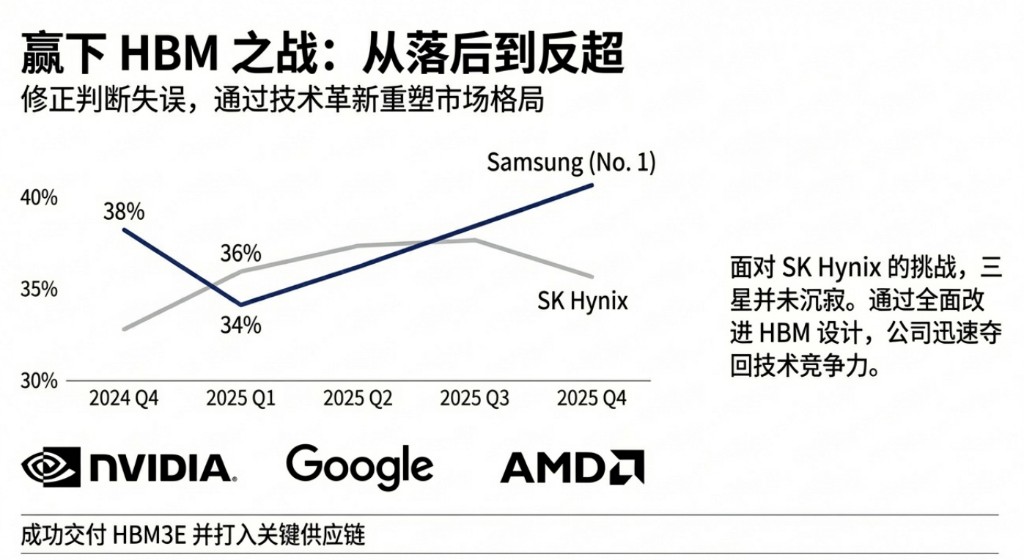

該公司在 HBM 領域的競爭地位經歷了戲劇性轉變。據市場研究機構 Counterpoint Research 數據,三星在 2024 年第四季度保持 38% 的 DRAM 市場份額,但在 2025 年第一季度滑落至 34%,被 SK Hynix(36%)超越。

然而,三星並未沉寂太久。為了奪回技術競爭力,三星對 HBM 設計進行了徹底的革新。財報透露出的關鍵信號顯示,三星已成功向英偉達交付了 HBM3E,並打入了谷歌和 AMD 的供應鏈。

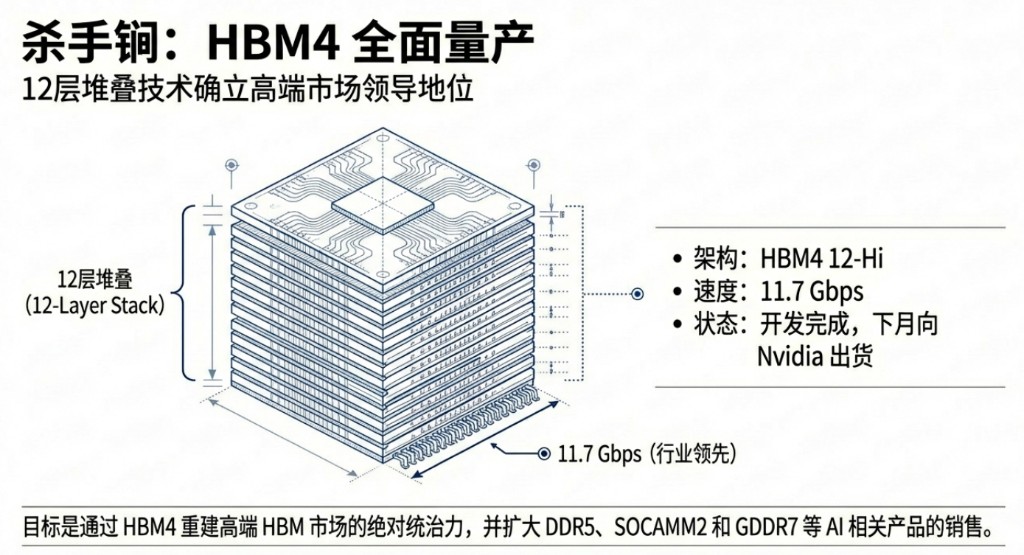

更具殺傷力的是,三星宣佈已完成 HBM4 的開發,其運行速度達到行業領先的 11.7Gbps,並計劃於下個月開始向英偉達全面出貨。這些 12 層 HBM4 產品的交付,目標是重建其在高端 HBM 市場的領導地位。

展望 2026 年,存儲業務計劃繼續與客户保持緊密合作,通過及時出貨具有競爭力的 HBM4 以及擴大 DDR5、SOCAMM2 和 GDDR7 等 AI 相關產品銷售來滿足客户需求。在 NAND 領域,該業務將積極應對 AI 相關需求,重點擴大用於推理的 Key Value SSD 高性能 TLC 產品銷售。

芯片代工量產第一代 2nm 和系統 LSI 聚焦先進製程

三星芯片代工業務在 Q4 因主要市場客户的強勁需求實現整體營收增長,但盈利改善受到臨時成本的限制。該業務已啓動第一代 2nm 產品的量產,並開始出貨 4nm HBM 基礎芯片產品。

Q1 因季節性疲軟,芯片代工營收預計將環比下降,但訂單預計將擴大,主要來自 HPC 和移動客户。

2026 年全年,該業務目標實現兩位數營收增長和盈利能力改善,由先進製程推動,且計劃提升第二代 2nm 產品的產量,併為性能和功耗優化的 4nm 工藝生產做準備,同時通過整合邏輯、存儲和先進封裝技術提供優化解決方案以增強競爭力。

系統 LSI 業務Q4 因季節性需求疲軟和主要客户產品時間表調整,盈利下降。但圖像傳感器營收因新的 200MP 和 50MP 大像素產品而增長。

Q1 盈利預計將隨新產品發佈而恢復,同時通過擴大 200MP 產品線強化圖像傳感器領導地位。2026 年該業務將專注於通過差異化的 SoC 性能和穩定的良率擴大銷售來改善盈利。

移動和消費電子承壓,研發投入創新高

與半導體業務的強勁表現形成對比,三星的消費類業務面臨挑戰。

財報顯示,移動業務和網絡業務 Q4 合併營收 29.3 萬億韓元,營業利潤僅 1.9 萬億韓元,環比下降 8%,主要因新智能手機機型的發佈效應減弱以及激烈的市場競爭。

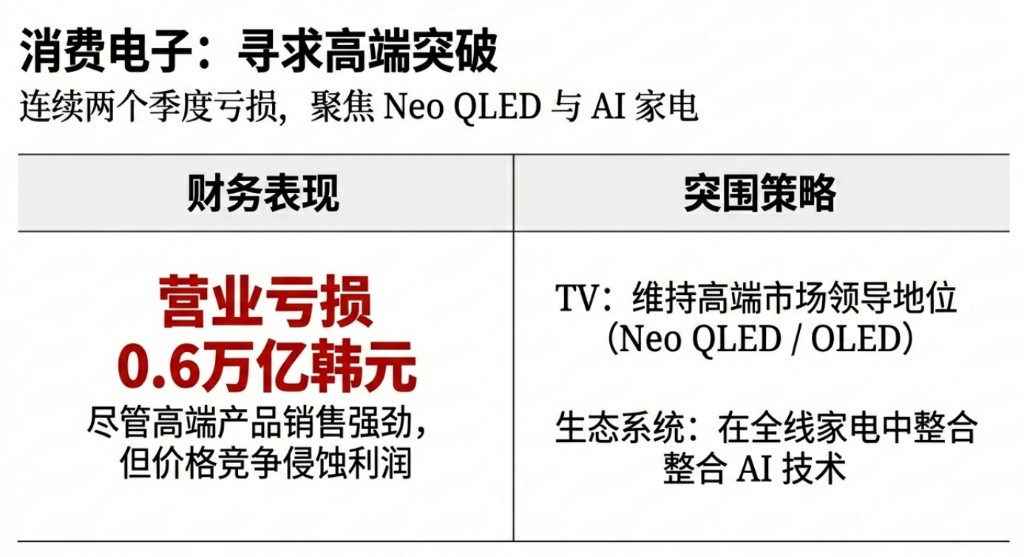

家電和電視業務繼第三季度後連續第二個季度錄得虧損。顯示面板和家電業務 Q4 合併營收 14.8 萬億韓元,營業虧損 0.6 萬億韓元。

電視業務雖然通過 Neo QLED 和 OLED 等高端產品的強勁銷售以及有效應對季節性高峰需求擴大了營收,但在持續的激烈市場競爭下,盈利能力仍承壓。

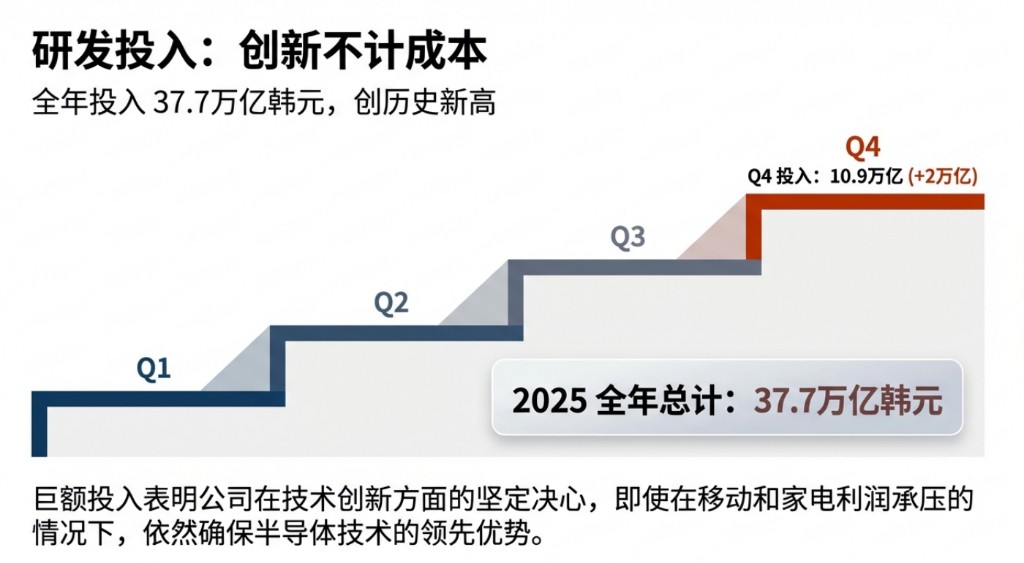

三星在 Q4 的研發投資達 10.9 萬億韓元,環比增加 2 萬億韓元,全年研發投入達 37.7 萬億韓元的歷史新高。這表明公司繼續加大在技術創新方面的投入力度。

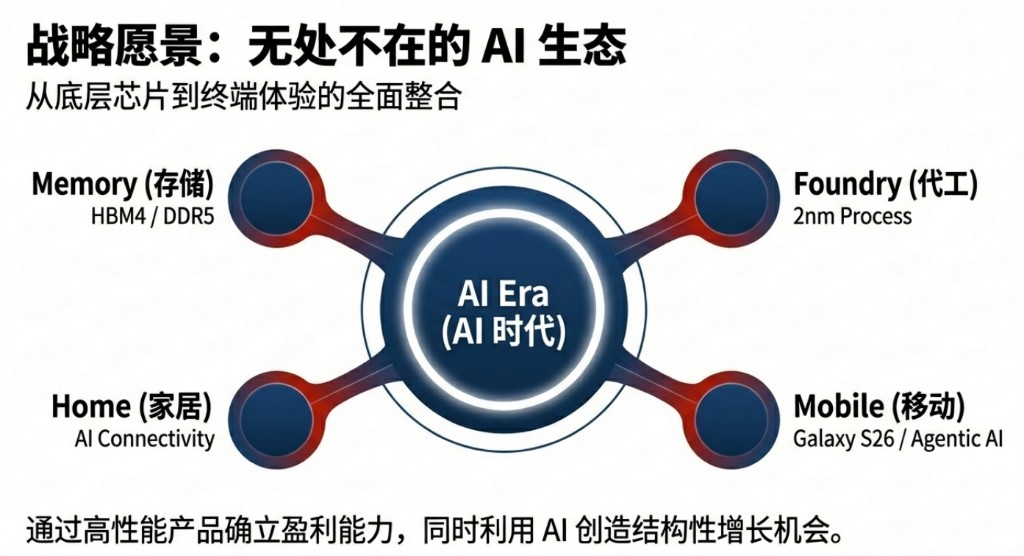

展望 2026 年 Q1,移動業務計劃通過推出 Galaxy S26 系列提供 Agentic AI 體驗,進一步強化其 AI 智能手機領導地位。2026 年全年,該業務打算利用下一代 AI 體驗以及更薄更輕的外觀創新來鞏固其移動 AI 領導地位,同時在持續成本壓力下通過流程優化堅定致力於盈利能力。

2026 年聚焦 AI 時代增長機遇

財報顯示,三星預計 AI 和服務器需求將在 2026 年 Q1 繼續增長,帶來更多結構性增長機會。半導體部門將繼續通過強調高性能產品來專注於盈利能力。

2026 年全年,該部門旨在在快速增長的需求環境中以產品競爭力引領 AI 時代,特別是通過擴大 DRAM 和 NAND 中 AI 相關產品的銷售。

據韓媒《朝鮮日報》報道,科技行業消息人士表示,三星的半導體業務在放緩後已開始重新加速。當前全球存儲供應短缺預計將直接使擁有大量產能的三星受益。

SK Securities 預測,三星今年營業利潤將同比增長 314% 至 180 萬億韓元,營業利潤率達 37%,在利潤和盈利能力方面均創歷史新高。

設備體驗部門(DX)2026 年計劃擴大 AI 驅動的產品供應,並在整個設備、功能和服務生態系統中整合 AI 技術。

該部門將通過確保組件供應穩定性、實施效率舉措以及作為 AI 時代領導者為客户帶來最佳 AI 體驗,來保持對盈利增長的關注。

顯示面板業務將基於差異化技術推進其在智能手機市場的領導地位,在電視領域通過專注於新的高亮度產品繼續其高端市場領導地位,而在顯示器方面計劃基於差異化性能優勢推動銷售擴張。