Is Oracle about to collapse? Banks won't lend money, stock price halved, refinancing 50 billion on Sunday to "extend life"

甲骨文正被 AI 基建投入和 OpenAI 的 “賬單” 拖入深淵。公司週日緊急啓動最高 500 億美元的融資計劃,以應對日漸枯竭的現金流和華爾街的嚴厲警告。在股價腰斬、信用違約掉期(CDS)飆升、美國銀行停止貸款的重壓下,這筆融資或將決定甲骨文能否避免一場迫在眉睫的流動性危機。

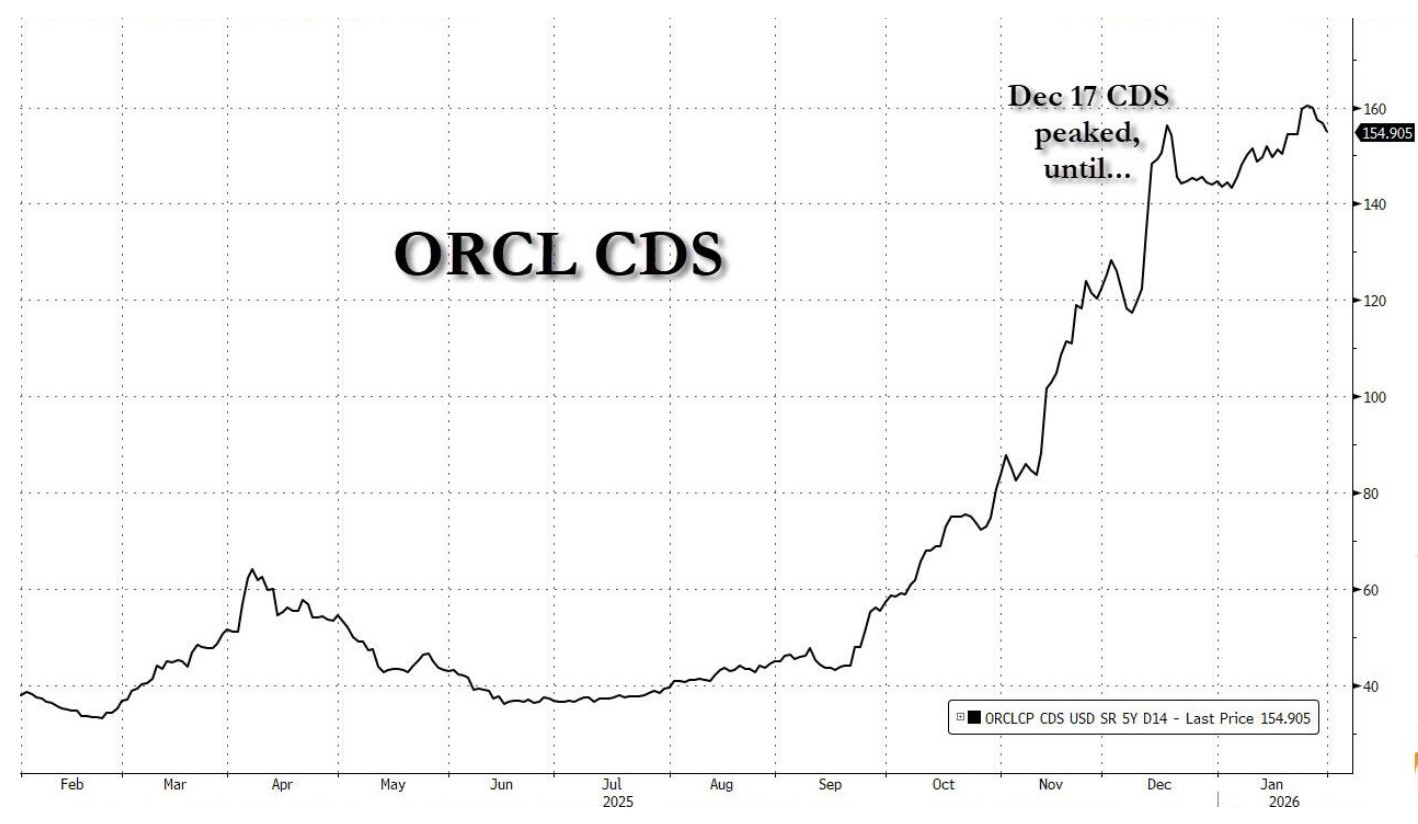

甲骨文正陷入一場流動性危機。其週日宣佈今年擬籌資 450 億至 500 億美元,用以擴張 AI 數據中心,而此前多家投行已發出警告,稱其可能最早在 2026 年底耗盡現金。與此同時,其股價已較去年 9 月的峯值腰斬,信用違約掉期 (CDS) 價格飆升至 2008 年金融危機以來最高水平。

甲骨文美股盤前跌 5%。

甲骨文這次融資被市場視為生死攸關之舉。甲骨文計劃通過強制轉換優先股,以及規模最高達 200 億美元的按市價發行計劃籌集一半資金。其餘資金擬在 2026 年初通過一次性債券發行完成。

美國多家銀行已開始抽離對甲骨文相關項目的融資支持。據彭博報道,TD Cowen 的渠道調查顯示,由於對甲骨文融資能力的擔憂,多家美國銀行已停止向其數據中心項目提供貸款。

仍願提供融資的銀行已將利率提高至非投資級水平,從去年 9 月的 SOFR+225-250 個基點擴大至 SOFR+300-450 個基點。

甲骨文建設 AI 數據中心對資金的需求速度遠超其現金流入速度,公司自由現金流已轉為負值,預計這一狀況將持續至 2030 年。

據 TD Cowen 分析,為支持與 OpenAI 的現有協議,甲骨文需採購約 300 萬塊 GPU 及其他 IT 設備,按保守估計每兆瓦 3000 萬美元的 IT 配置成本計算,這意味着約 1560 億美元的資本支出需求。

而 OpenAI 本身尚未盈利,且對其他公司存在約 1.4 萬億美元的多年期承諾,進一步加劇了市場對這筆交易可持續性的擔憂。

融資計劃緊急出台

甲骨文在週日的聲明中表示,籌集資金是為了建設額外容量,以滿足來自 AMD、Meta Platforms、英偉達、OpenAI、TikTok 和 xAI 等最大雲客户的合同需求。

該公司計劃通過強制可轉換優先股和至多 200 億美元的市價發行股票計劃籌集約一半資金,另一半將通過 2026 年初的單次債券發行完成。

這是甲骨文繼 2025 年發行 180 億美元債券後的又一次大規模融資,2025 年的發行是當年最大規模企業債券發行之一。

但市場對此次融資的前景並不樂觀。Luria 指出,考慮到甲骨文現有的承諾以及其信用違約掉期的交易情況,債券市場無法容納如此大規模的投資級債務。而發行股權也可能進一步打壓公司股價,進而波及其債券。

華爾街發出嚴厲警告

摩根士丹利和 TD Cowen 的分析師在 1 月下旬相繼發佈報告,對甲骨文的財務狀況提出嚴重質疑。

摩根士丹利大幅下調了甲骨文的目標價,理由是"GPU 即服務 (GPUaaS) 雖是可觀的收入機會,但股票、信貸和 GVAT 團隊的聯合深入研究表明,基礎設施建設將使每股收益低於目標,並導致融資需求大幅增加。"

據彭博報道,TD Cowen 的 Michael Elias 在 1 月 26 日的報告中指出,甲骨文正考慮裁員 2 萬至 3 萬人,並出售部分業務,以應對美國銀行對其 AI 數據中心擴張融資的撤離。裁員將釋放 80 億至 100 億美元的現金流。

Greyhound Research 首席分析師 Sanchit Vir Gogia 稱,3000 億美元的 OpenAI 交易可能看起來令人印象深刻,但"當你仔細觀察時,它建立在積壓訂單之上,沒有保證的收入,卻有巨大的資本支出要求。"

融資渠道收窄困境

甲骨文的融資困境源於其激進的數據中心擴張計劃。據 TD Cowen 的渠道調查,2025 年第三季度末,甲骨文在美國租賃了約 5.2 吉瓦的數據中心容量,以支持 OpenAI 的工作負載。

兩個月內,私營運營商為甲骨文/OpenAI 數據中心項目共籌集了約 580 億美元債務。但隨着股票和債券投資者對甲骨文融資能力的質疑加劇,體現為 CDS 利差擴大和股債雙殺,多家美國銀行開始撤回對甲骨文關聯數據中心項目的貸款。

TD Cowen 的渠道調查顯示,多個正在與私營運營商談判的甲骨文數據中心租賃項目因無法獲得融資而失敗,導致甲骨文無法通過租賃方式獲得數據中心容量。

面對激增的資本需求,TD 的最新渠道調查顯示,甲骨文目前要求客户支付 40% 的預付定金,以減輕增量收入 (RPO) 增長所需的增量資本支出。此外,甲骨文還在評估多種緩解資金壓力的路徑,包括裁員、資產剝離、供應商融資以及 “自帶芯片(BYOC)” 模式。

現金流黑洞與 OpenAI 風險

甲骨文面臨的核心問題是其交易結構導致的現金流錯配。建設 AI 數據中心的同時無法同步從客户處收取現金,已使甲骨文的自由現金流轉為負值,預計這一狀況將持續至 2030 年。公司未來幾年需承擔數百億美元的支出,主要用於半導體採購和租賃。

與 OpenAI 的合同是甲骨文雲投資的關鍵部分。OpenAI 承諾支付約 3000 億美元從甲骨文租賃服務器,但 OpenAI 本身尚未盈利,這加劇了市場對鉅額資本支出何時能產生有意義回報的擔憂。

Gogia 認為,企業需要從根本上重新思考如何看待甲骨文的雲合同。"應將甲骨文的雲建設視為共享的基礎設施風險,而非服務協議。"

DA Davidson 的 Luria 表示:"如果甲骨文能成功完成融資,它將開始從目前所處的巨大困境中自救。"但即便融資成功,該公司仍面臨巨大的資金缺口;如果失敗,可能意味着燈熄人散。