金銀 “史詩級暴跌”,可以抄底了嗎?

共識是:此刻不宜盲目抄底。雖長期牛市邏輯未變,但短期拋壓未盡、波動巨大。華泰證券等多家機構分析師建議保持耐心,等待市場波動率從極端高位(如黃金 IV35%)顯著回落,並觀察關鍵支撐位(如黃金 4700 美元/盎司)的企穩信號,避免在 “雪崩” 中伸手接刀。

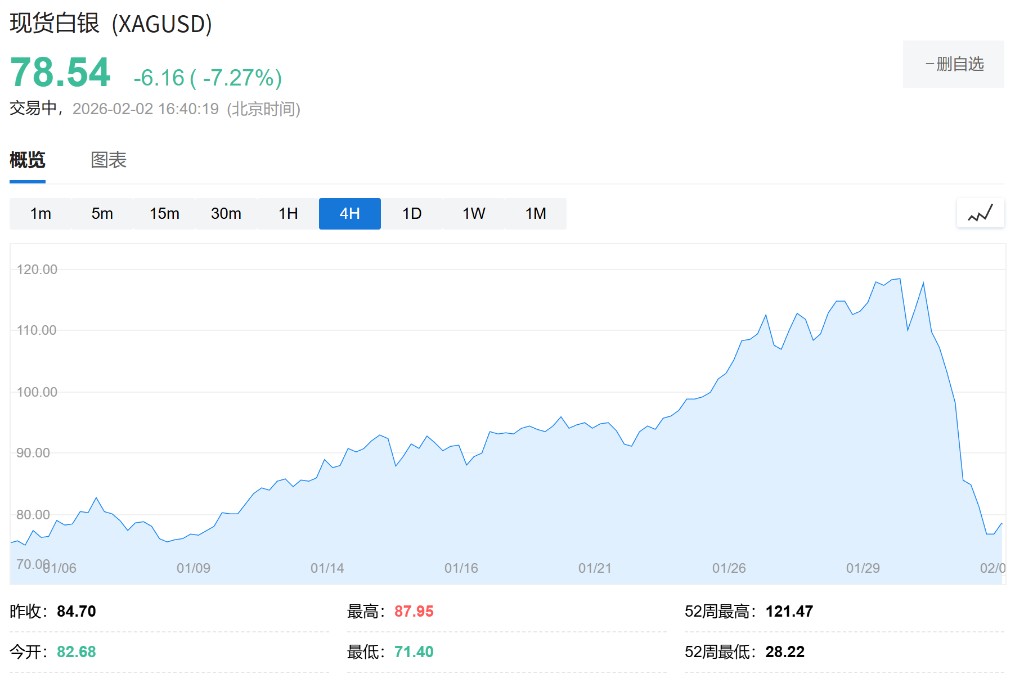

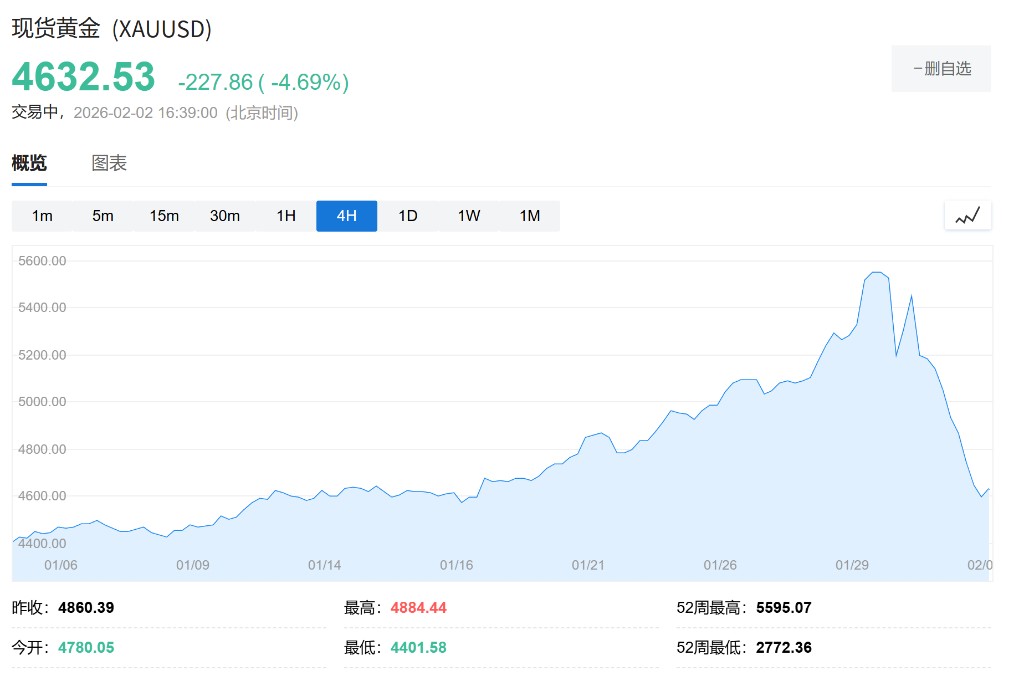

週一的貴金屬市場延續週五下跌趨勢,現貨白銀單日暴跌 7%,現貨黃金暴跌 4.7%,一度跌破 4500 美元關口。

現在的局面非常清晰:資金獲利了結,槓桿資金正在被強制出清。多家研究機構認為,儘管長期的地緣博弈和債務邏輯未變,但短期內,不要試圖在雪崩時伸手去接 “帶血的籌碼”。此時的下跌是市場在測試新任美聯儲主席的底線,也是對前期瘋狂投機情緒的暴力修正。

金銀暴跌:不僅是沃什,更是去槓桿的連鎖反應

本次暴跌並非單一因素所致,而是政策預期、交易擁擠度與交易所幹預的共振。

1. 導火索:沃什獲提名,鷹派預期升温。華泰證券與天風證券均指出,特朗普提名凱文·沃什(Kevin Warsh)為新任美聯儲主席是直接觸發劑。沃什被視為 “鷹派”,其核心主張包括 “降息 + 縮表”。天風證券補充,沃什曾在 2006-2011 年任職期間以 “通脹鷹派” 著稱,市場擔憂其上任後美聯儲獨立性危機降温,導致美元反彈,流動性收緊預期壓制了貴金屬。

2. 機制性殺跌:交易所聯手 “降温”。華泰證券與財通證券強調了交易所幹預的影響。CME(芝商所)和上期所幾乎同時提高保證金比例。CME 在 1 月底連續兩次上調黃金和白銀保證金,其中白銀從 11% 上調至 15%;上期所亦跟進上調。

財通證券補充了逼倉與期權 Gamma 擠壓的因素。截至 1 月 29 日,滬銀主力合約虛實盤比高達 8.75,顯著高於歷史同期;同時,大量散户買入看漲期權,迫使做市商買入期貨對沖,推高價格。一旦交易所強化干預(如 CME 針對金銀保證金已上調 6 次),資金流出,這種正反饋循環瞬間逆轉為崩塌。此外,白銀 ETF 持倉量大幅下滑也是重要的調整信號。

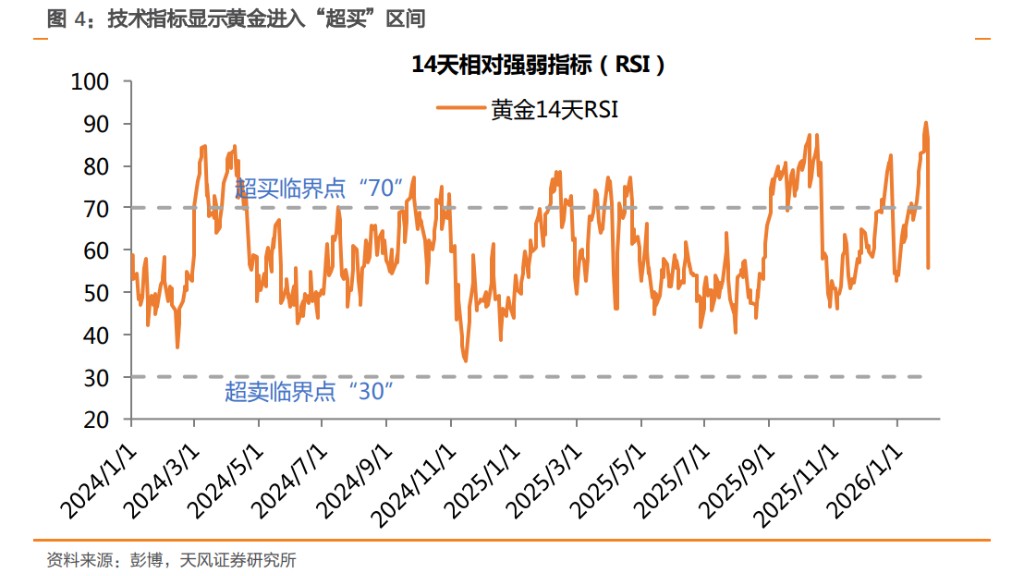

3. 根本原因:極致擁擠的投機倉位與獲利了結。華泰證券指出,暴跌前有色(尤其是白銀)是全球做多最擁擠的品種。天風證券數據顯示,黃金 14 天 RSI 指標在 1 月 28 日突破 90,為本世紀以來首次,顯示極度 “超買”。

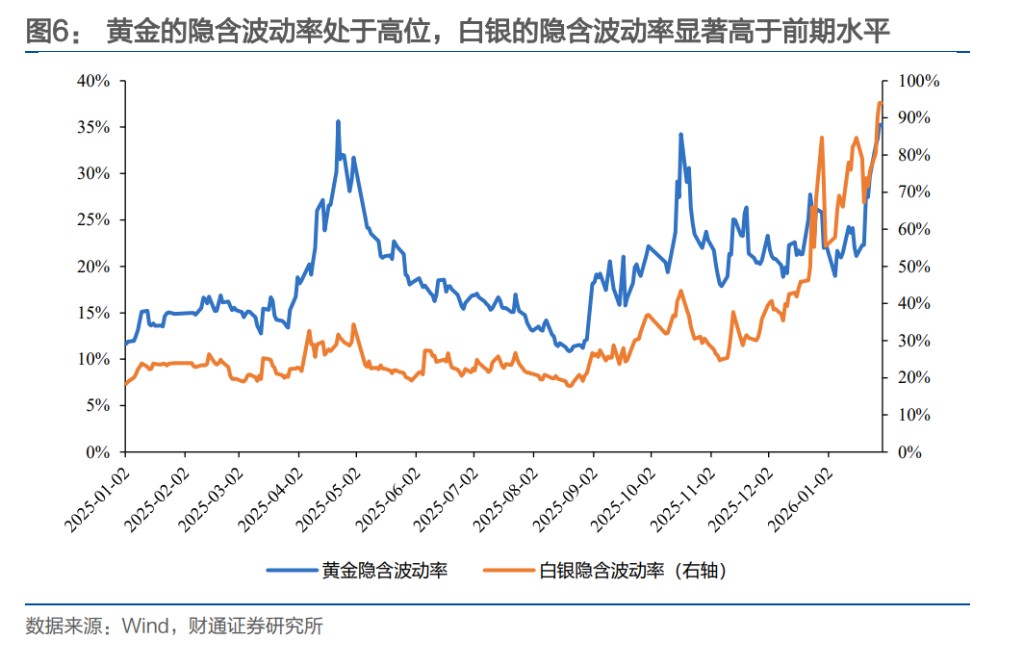

方正證券監測到,1 月 29 日白銀波動率指數升至 111,刷新歷史新高。財通證券認為,前期價格極速上漲是由逼倉疊加期權伽馬擠壓效應助推的,一旦情緒反轉,去槓桿過程異常慘烈。

4. 宏觀擾動:AI 科技股盈利擔憂。華泰證券還提到,微軟、特斯拉等科技巨頭財報引發市場對 AI 投資回報的擔憂,導致美股 risk off(避險)情緒升温,部分資金為補救股市流動性而拋售貴金屬。

後市行情:長期邏輯未改,短期震盪難免

儘管短期遭受重創,但各家機構普遍認為貴金屬的長期牛市邏輯尚未根本逆轉。

1. 長期邏輯未變,短期進入震盪。天風證券認為,短期內黃金將進入寬幅震盪期,買入情緒偏謹慎。但處於世界競爭格局關鍵節點,全球央行對黃金的長線配置需求將繼續充當價格的根本支撐,“黃金的故事” 不會就此結束。 財通證券亦表示,長期邏輯尚未反轉。國際市場對美國債務可持續性及美聯儲獨立性的擔憂,依然會推動各國央行及私人部門增持黃金儲備。

2. 政策不確定性仍存。華泰證券維持長期看多觀點,認為有色仍是全球製造業週期、地緣秩序重構、AI 科技等驅動因素共振最明顯的品種。

方正證券分析認為,後續市場走勢取決於多重因子的情景演繹。關鍵變量在於:一是大國博弈的長期性與可能的短期緩和窗口;二是 AI 技術推動全要素生產率躍升的實際進程;三是美聯儲新主席沃什在內部政治阻力(如反對提名、內部分歧、前政府施壓)下,能否堅守其政策主張(如獨立性、縮表)。

方正證券綜合推演後認為,若要貴金屬牛市邏輯徹底逆轉,需同時滿足多項嚴苛條件(如全球生產力迅速革命、沃什強力推行緊縮且未擾亂市場、央行購金需求消退等),這一情景發生概率極低。因此,貴金屬在經歷充分調整釋放風險後,其長期配置價值依然突出,建議關注業績穩健、質地優秀、成長潛力明確且估值合理的核心公司。

抄底時機:切勿急於接飛刀,等待波動率迴歸

對於投資者最關心的 “何時入場”,各機構普遍建議保持耐心,等待波動率迴歸。

1. 關注波動率回落。華泰證券明確警告,短期 “抄底” 需要謹慎。由於市場波動率維持高位,去槓桿和擠泡沫仍在持續。 財通證券給出了具體的量化指標:建議等待隱含波動率回調至 20% 以下,這可能是再次做多的時間點。

2. 參考歷史回調週期。財通證券覆盤歷史數據指出,近年來黃金階段性見頂後,平均回調時間約 18 天,回調幅度約 8%。這為投資者提供了時間窗口的參考。華泰證券建議等待市場波動率從極端高位(如黃金 IV>35%)顯著回落,並觀察關鍵支撐位(如黃金 4700 美元/盎司)的企穩信號,避免在 “雪崩” 中伸手接刀。

3. 警惕現貨與期貨價差風險。華泰證券特別提示國內投資者,滬銀存在補跌空間。暴跌發生時,滬銀 1 月 30 日夜盤封盤價對應 111 美元/盎司,而倫敦銀已跌至 85 美元/盎司,這意味着滬銀較外盤仍有約 30% 的溢價空間,需警惕滬銀補跌風險。

4. 關注交割月逼倉風險。華泰證券提到,3 月是白銀主要交割月,目前 CME 期貨總持倉量遠高於可交割庫存,需關注交割月是否會出現逼倉行情,這既是風險也是潛在的博弈點。