Amid the severe decline in the cryptocurrency market, Coinbase's revenue in the fourth quarter fell by 20%, with a net loss exceeding $600 million | Financial Report Insights

受加密市場降温影響,Coinbase 四季度營收下降 20% 至 18 億美元,淨虧損 6.67 億美元。儘管消費者交易收入大跌 13%,但機構業務和衍生品表現強勁,訂閲服務收入創新高達 28 億美元,USDC 成關鍵增長點。分析師對此究竟是” 週期回調” 還是” 加密寒冬” 存在分歧,盤後股價震盪微漲 1%。

受加密市場降温影響,加密貨幣交易所 Coinbase 四季度暴虧 6.67 億美元。

2 月 12 日週四美股盤後,Coinbase 公佈四季度財報,營收下降 20% 至 18 億美元,降幅超出市場預期。當季錄得 6.67 億美元淨虧損,而去年同期為 13 億美元淨利潤。

儘管業績低於預期,但週五 Coinbase 股價飆升近 17%,創下自 2025 年 6 月以來最大單日漲幅,交易量達到日均水平三倍。分析認為投資者此前已對更糟糕的結果有所準備,低預期和抄底資金為股價大幅反轉留出空間。

週五比特幣價格也打破近期頹勢,五個交易日來首次上漲,一度逼近 7 萬美元附近。Coinbase 股價通常與比特幣走勢高度同步,瑞穗證券的分析師 Dan Dolev 表示,一些投資者可能認為股價已經觸底。

公司四季度財報指出,虧損主要來自加密貨幣持倉和投資的浮虧計提減值。與偏弱的單季財務表現形成對照的是,Coinbase 在 2025 年經營指標上仍強調 “規模與多元化” 敍事。

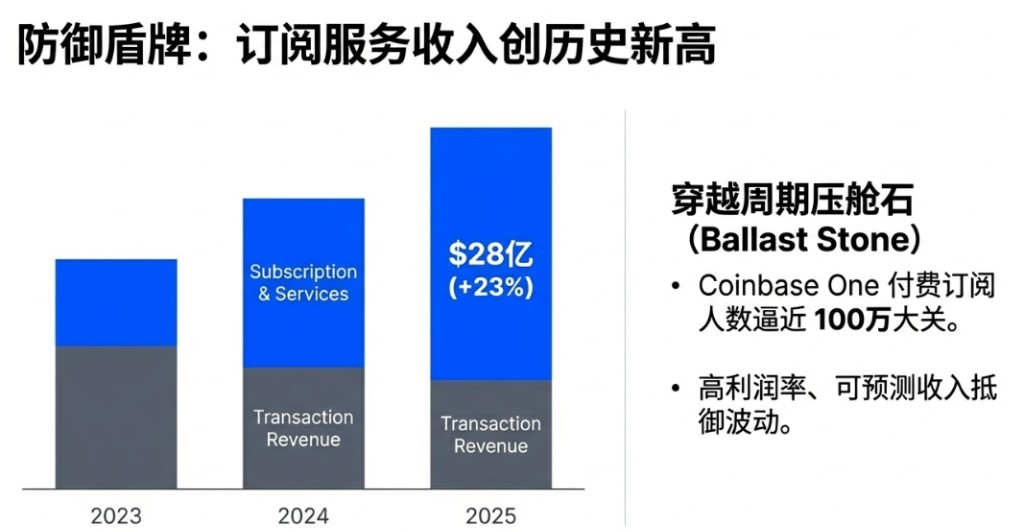

全年總交易量達 5.2 萬億美元(同比 +156%),加密交易量市佔率升至 6.4%(同比翻倍)。更被管理層視作 “穿越週期壓艙石” 的訂閲與服務收入創歷史新高至 28 億美元,USDC 相關收益與會員訂閲成為關鍵支點。

此次業績下滑反映出整個加密貨幣交易所行業面臨的共同困境。競爭對手 Gemini Space Station 上週宣佈計劃裁員至多 25% 並縮減國際業務,Robinhood 本週也表示其加密貨幣交易收入下降 38%。

交易收入承壓,衍生品業務成新增長極

受第四季度加密市場整體走軟影響,Coinbase 的核心交易收入出現下滑。

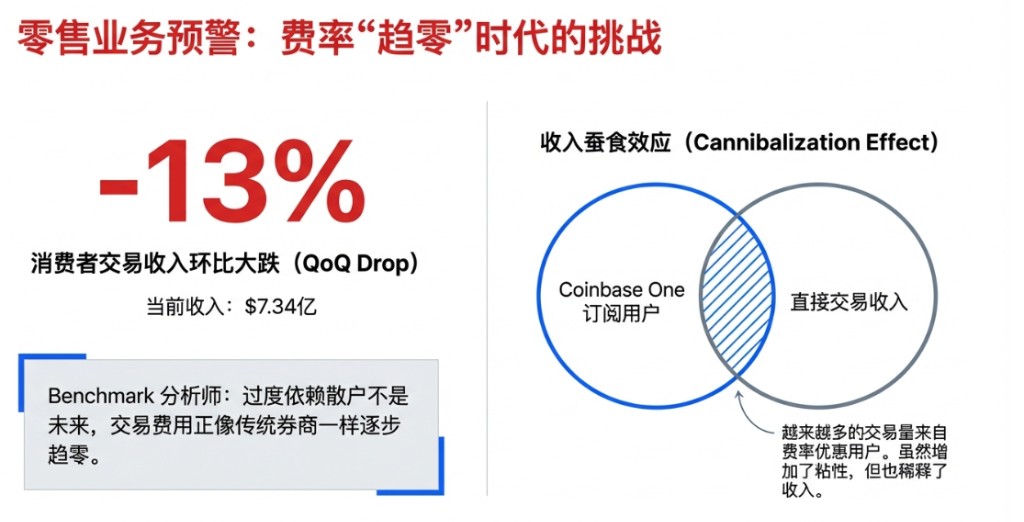

公司 Q4 交易收入為 9.83 億美元,環比下降 6%。其中,消費者交易收入環比大跌 13% 至 7.34 億美元。財報顯示越來越多的交易量來自享有費率優惠的 Coinbase One 付費訂閲用户。

Benchmark 分析師 Mark Palmer 表示:

過度依賴散户交易不是 Coinbase 想要的未來,尤其是當交易費用可能像傳統券商一樣逐步趨零時。

儘管如此,CFO Haas 對散户前景保持樂觀:

散户正在逢低買入,重要的是散户投資者狀況良好。

相比之下,機構業務表現亮眼。儘管機構現貨交易量環比下降 13%,但得益於費率結構優化及衍生品業務的強勁增長,機構交易收入逆勢環比增長 37% 至 1.85 億美元。

特別是 Coinbase 在完成對 Deribit 的收購後,進一步鞏固了在全球加密衍生品市場的領導地位。數據顯示,Coinbase 在美國衍生品市場的份額同比激增 4 倍,Q4 衍生品交易量更是創下歷史新高。

訂閲服務成壓艙石,穩定幣 USDC 生態增長

如果説交易業務是 Coinbase 的 “進攻長矛”,那麼訂閲和服務收入則是其 “防禦盾牌”。

2025 年,訂閲和服務收入達到 28 億美元,同比增長 23%。其中,穩定幣收入成為最大亮點,Q4 單季貢獻 3.64 億美元。這主要得益於平台內 USDC 平均持有量環比激增 18% 至 178 億美元的歷史新高。

Coinbase 正在通過深化與 Circle 的合作以及推廣 Base 鏈,將 USDC 打造為鏈上經濟的 “硬通貨”。財報指出,Coinbase 存儲了全球約 12% 的加密資產,且平台資產在過去三年增長了 3 倍。

此外,付費會員服務 Coinbase One 的訂閲人數已逼近 100 萬大關,這些高粘性用户不僅貢獻了穩定的訂閲費,還通過 Coinbase Card 等產品增加了平台內的資金留存。

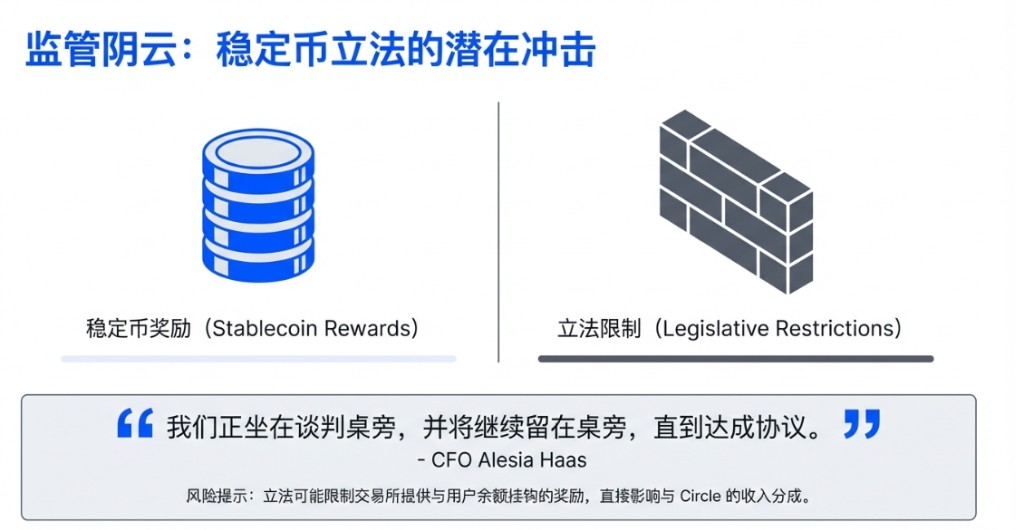

值得注意的是,美國正在推進的穩定幣立法草案,可能限制交易所提供與用户穩定幣餘額掛鈎的獎勵,這一變化將直接影響 Coinbase 與 Circle 的收入分成安排。CFO Haas 表示:

我們正坐在談判桌旁,並將繼續留在桌旁,直到達成協議。

分析師普遍認為,這部分收入利潤率更高且更可預測,是抵禦交易量波動的重要緩衝。如果立法限制這一收入來源,將削弱公司多元化戰略的核心支柱之一。

佈局未來:費用端剛性增長

為了支撐 “萬物交易所” 的野心,Coinbase 在支出方面並未手軟。

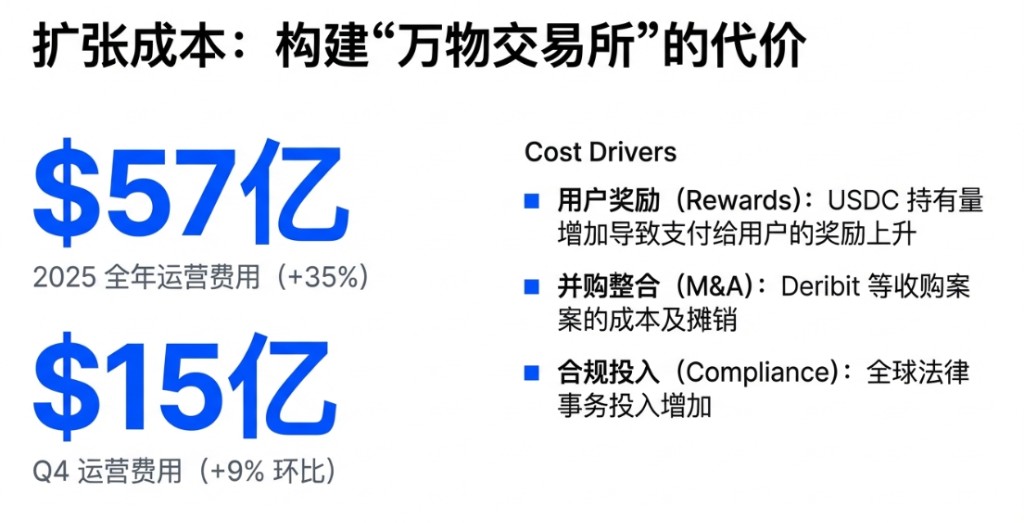

2025 年全年運營費用激增 35% 至 57 億美元。具體到第四季度,總運營費用環比增長 9% 至 15 億美元。其中,技術研發、行政及營銷費用合計增長 14%。

支出的增長主要源於三個方面:

- 一是隨着 USDC 持有量增加,支付給用户的獎勵支出大幅上升;

- 二是收購 Deribit 等公司帶來的併購相關成本及攤銷;

- 三是全球合規及法律事務的投入。

儘管費用高企,但 Coinbase 強調這是為了捕捉監管明確後的市場紅利。公司在第四季度全職員工數量環比增加 3% 至 4951 人,主要集中在客服和產品團隊,顯示出擴張的態勢。

展望一季度:謹慎樂觀

對於 2026 年第一季度,Coinbase 給出了相對謹慎的業績指引。

截至 2026 年 2 月 10 日,公司已產生約 4.2 億美元的交易收入。但在訂閲服務方面,預計 Q1 收入將在 5.5 億至 6.3 億美元之間,低於 Q4 水平,主要原因是利率下行導致的利息收入減少以及加密資產價格回落帶來的質押獎勵下降。

為了對沖潛在的業績波動並回報股東,Coinbase 祭出了大手筆的回購計劃。

繼 Q4 回購 8.5 億美元股票後,公司在 2026 年初至 2 月 10 日期間又回購了 8.95 億美元股票。加上董事會新批准的 20 億美元回購授權,Coinbase 目前仍有約 23 億美元的回購 “彈藥”。

分析認為這種激進的資本配置策略,為股價在動盪市場中提供支撐。針對近期加密貨幣市場萎縮,研究機構 Kaiko 稱當前處於"熊市中點"。但 Clear Street 分析師 Owen Lau 認為:

價格走勢和交易量更像是週期中段回調,而非徹底崩盤。

對 Coinbase 而言,加密貨幣市場的短期低迷將證明其多元化戰略有效,但如長期熊市則會再次暴露交易所收益難以完全擺脱市場週期的現實。