Global fiscal stimulus "loud thunder but little rain"? UBS expects it to contribute only 8 basis points to GDP growth in 2026

瑞銀研究指出,2026 年全球財政刺激實際影響接近中性,對 GDP 增長貢獻僅約 8 個基點。儘管美、日、德等國法案熱度高,但由於執行速度緩慢及新興市場財政整固,實際力度遠低於歷史水平。全球經濟仍需尋找內生動力,而非寄希望於政策紅利。

儘管美國、日本和德國等主要經濟體紛紛推出財政刺激措施,但全球層面的實際影響可能遠小於市場預期。瑞銀最新研究顯示,2026 年全球財政衝擊預計僅為全球 GDP 增長貢獻約 8 個基點,而 2027 年甚至將轉為 14 個基點的拖累,整體財政立場接近中性。

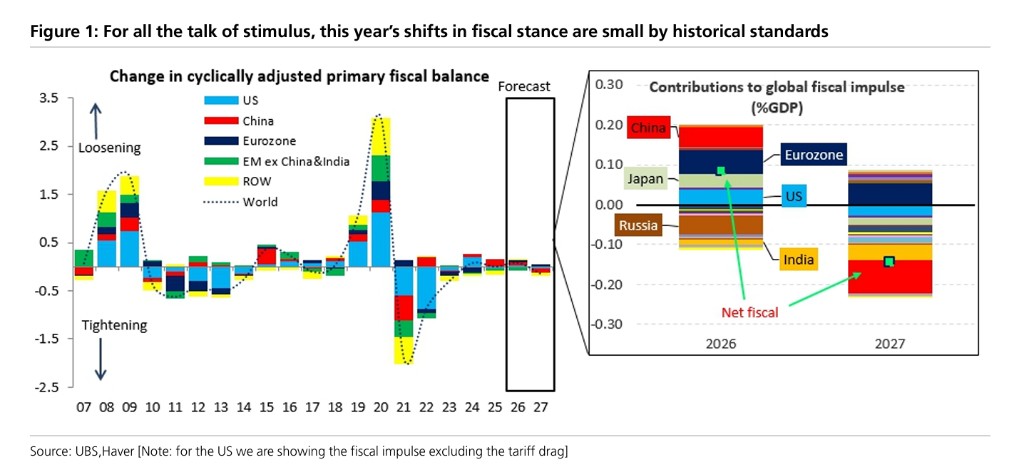

這一判斷基於對週期性調整後基本財政餘額變化的分析。據追風交易台消息,瑞銀經濟學家 Arend Kapteyn 在 2 月 16 日發佈的報告中指出,儘管市場高度關注美國 “大漂亮” 法案、日本的財政放鬆以及歐洲和德國增加國防與投資支出的計劃,但從全球視角來看,今年財政立場的變化幅度在歷史上處於較低水平。

具體而言,美國扣除關税影響後的淨財政衝擊約為 30 個基點,日本迄今僅放鬆 0.9 個百分點的 GDP,德國刺激規模約為 1 個百分點的 GDP。瑞銀統計顯示,過去 20 年美國實施財政刺激的 9 個年份中,所有年份的刺激力度都超過 2026 年的預測水平。

這意味着投資者不應過度依賴財政刺激來推動全球經濟增長。新興市場普遍處於財政整固狀態,而發達經濟體的刺激規模也相對温和,全球經濟增長仍需依靠其他動力來源。

全球財政立場僅略好於中性

瑞銀對全球財政衝擊的計算方法是觀察週期性調整後基本財政餘額的變化,即剔除經濟週期影響和利息支付後的基本財政立場變化。根據這一方法,2026 年全球財政衝擊預計為 8 個基點的 GDP 增長支持,2027 年則轉為 14 個基點的拖累,兩年數據均接近零值。

瑞銀過去 20 年的歷史數據顯示,全球財政立場在不同時期波動顯著,但 2026 年和 2027 年的預測值在歷史對比中處於相對温和區間。這與當前市場對主要經濟體大規模財政刺激的討論熱度形成鮮明對比。

報告指出,今年財政立場變化超過 0.5 個百分點的國家非常少,新興市場(除中國外)主要處於財政整固狀態,這導致全球層面的財政立場僅略好於中性。

美國刺激力度低於歷史水平

美國 “大漂亮” 法案是市場關注的焦點之一。瑞銀估算,該法案將為美國經濟增長貢獻約 45 個基點的支持。然而,扣除關税影響(技術上屬於收入項目,類似税收)後,還需考慮州和地方政府層面約 10 至 15 個基點的拖累以及到期刺激措施的影響,美國淨財政衝擊約為 30 個基點。

這一數字隨後需乘以美國在全球購買力平價(PPP)中的權重,才能得出對全球 GDP 的貢獻。瑞銀特別指出,過去 20 年中,美國有 9 個年份實施了財政刺激,而所有這些年份的刺激力度都超過 2026 年的預測水平,顯示本輪刺激在歷史上並不突出。

日本和歐洲推進速度低於預期

日本方面,瑞銀估算迄今為止財政立場僅放鬆 0.9 個百分點的 GDP,儘管未來可能還有更多措施出台。這一規模相對有限,難以對全球經濟產生顯著拉動作用。

德國和歐元區的情況同樣低於此前市場預期。瑞銀已下調對德國刺激措施推出速度的預期,目前預計德國今年的財政刺激規模約為 1 個百分點的 GDP,這大約佔歐元區刺激總量的三分之二。歐元區整體的國防支出增長速度也較為緩慢,今年僅為 0.3 個百分點的 GDP。

瑞銀的分析表明,儘管各國在政策層面展現出積極姿態,但實際執行力度和速度都相對温和,導致全球財政刺激呈現"雷聲大雨點小"的局面。