Bank of America: To cope with geopolitical issues, "trade oil and hold gold"; the U.S. stock market needs "two major external shocks" to break free from its slump

Hartnett 的最新報告揭示了當前美股最尷尬的處境:基本面雖好但擁擠不堪,資金面開始鬆動且流向海外。面對地緣政治的迷霧與高位震盪的美股,投資者應當短期 “交易石油”,中期 “持有黃金”;而美股若想打破當前 “極度看漲卻又滯漲” 的僵局,急需中東油價崩盤或中美貿易緩和這兩大 “外部衝擊” 來破局。

在美銀首席策略師 Michael Hartnett 看來,2026 年的市場邏輯已發生根本性位移:AI 概念內部正在劇烈分化,資金流向正從美國溢出至日韓。

面對地緣政治的迷霧與高位震盪的美股,Hartnett 認為,投資者應當短期 “交易石油”,中期 “持有黃金”;而美股若想打破當前 “極度看漲卻又滯漲” 的僵局,急需中東油價崩盤或中美貿易緩和這兩大 “外部衝擊” 來破局。

市場風格劇變?

在美銀(BofA)首席策略師 Michael Hartnett 看來,2026 年的市場邏輯已與前兩年截然不同。

如果説 2024 年和 2025 年是 “AI 領跑者” 的獨角戲,那麼 2026 年的市場風格可能會發生劇變。Hartnett 認為,市場正在拋棄那些資本開支巨大的 “支出者”,轉而擁抱基礎設施的 “建設者”:

市場正在拋棄那些資本開支巨大的 “支出者”(如科技七巨頭 Mag7),轉而擁抱基礎設施的 “建設者”(如半導體與原材料);資金也在從 “被顛覆者”(軟件股)撤離,流向 AI 技術的 “應用者”(銀行股)。

當然,劇烈的板塊輪動也會帶來風險。當前,科技、電信和金融板塊合計佔據標普 500 指數 56% 的權重,一旦領跌股的市值蒸發速度超過領漲股的拉昇速度,大盤將面臨崩盤風險。

地緣交易法則:短期石油稱王,中期黃金制勝

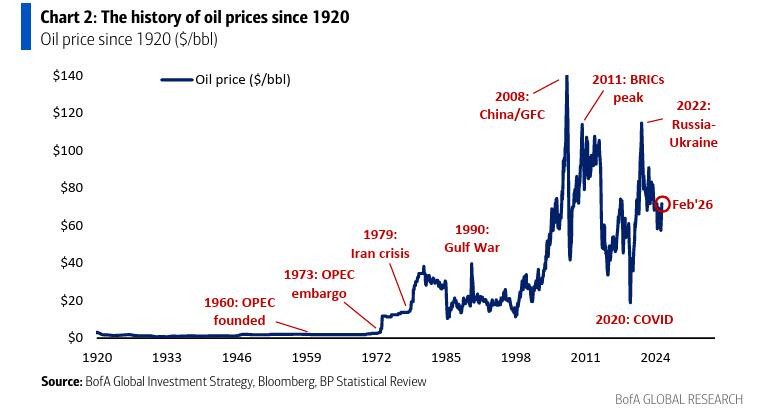

談到石油、黃金和地緣政治衝擊,Hartnett 認為,受美伊關係及地緣衝擊影響,石油將成為 2026 年表現最佳的資產。

但這並不意味着投資者可以無腦持有。

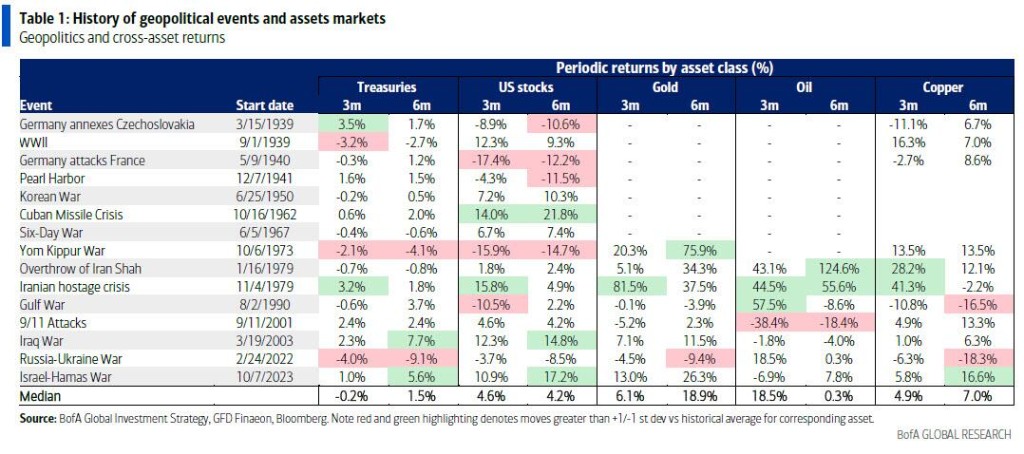

基於過去 90 年的歷史數據,美銀給出了以下參考:在地緣政治衝擊爆發後的前 3 個月,石油是絕對王者,平均漲幅達 18%,表現優於黃金(+6%)和美股(+4%)。然而,一旦時間拉長至 6 個月,局勢將發生逆轉——黃金將持續跑贏,平均漲幅擴大至 19%,美股陷入停滯,而石油則會回吐所有漲幅。

因此,Hartnett 給出的策略格言言簡意賅:“利用地緣政治震盪 = 交易石油(Trade Oil),持有黃金(Own Gold)。”

前者是短期的戰術博弈,後者則是中期的戰略配置。

打破僵局:美股急需兩大 “外部衝擊”

視線回到更廣泛的市場,當前的投資者正陷入一種邏輯分裂的 “迷局”。一方面,極度看漲的倉位和繁榮的利潤預期發出了 “賣出” 信號;另一方面,税收優惠與降息預期又在暗示 “逢低買入”。

這種矛盾導致市場陷入了高位震盪的混亂。

Hartnett 認為,要讓風險資產從當前的高位進一步突破,僅靠內生動力已不足夠,必須依賴兩個外生性的 “衝擊” 來改變基本面敍事。

首先是中東政權變動確保未來充足的石油供應,從而導致油價崩盤,才能從根本上緩解通脹壓力。

其次是 4 月可能達成的中美貿易協議。他認為,特朗普政府急需通過削減關税來緩解通脹,進而提振其因物價不滿而跌至新低的支持率——目前其支持率僅為 42%,而在通脹處理上的支持率更是低至 35%。

資金流向預警

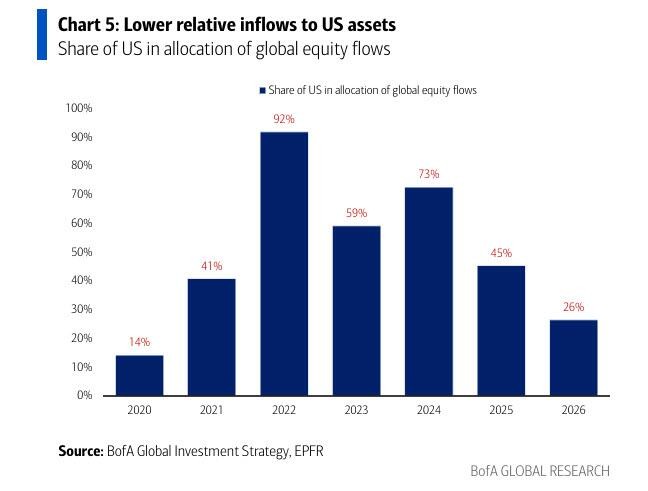

更深層的變化發生在資金流向的一端,“美國例外論” 似乎正在退潮。

Hartnett 預計,2026 年全球股票基金每流入 100 美元,美股僅分得 26 美元,創下 2020 年以來的最低份額,這與 2022 年高達 92 美元的峯值形成了鮮明對比。

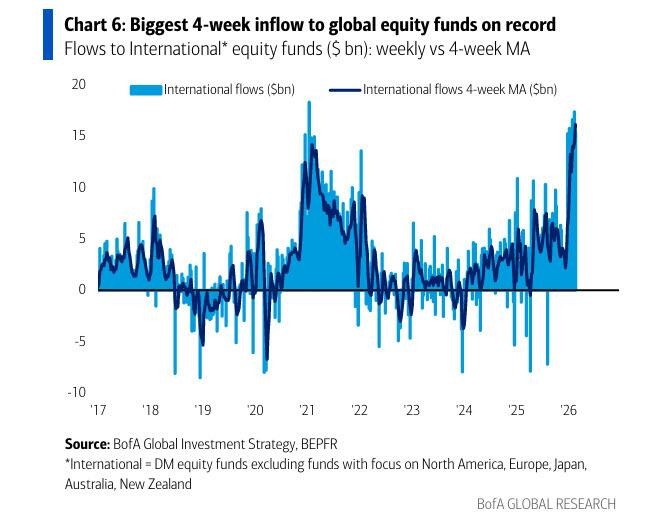

數據顯示,國際股票基金錄得創紀錄的 4 周淨流入(646 億美元),主要流向韓國(存儲芯片概念)和日本(再通脹敍事)。其中,韓國股市更是錄得史上最大規模的 6 周淨流入,高達 177 億美元。

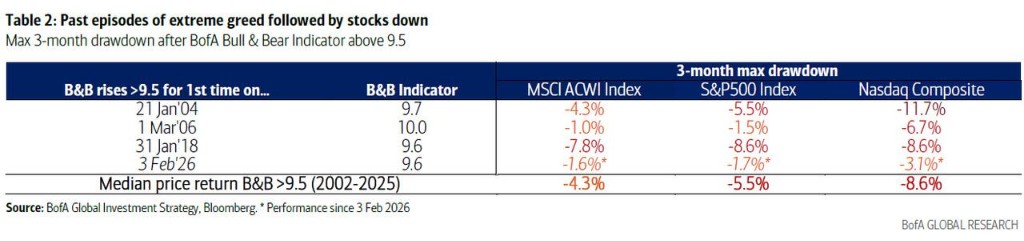

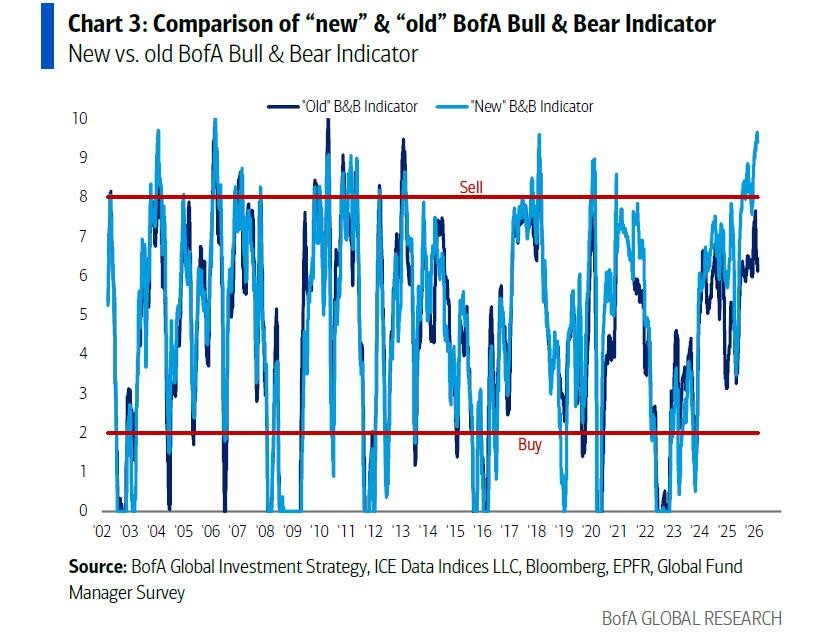

在報告的最後,Hartnett 再次提及了美銀著名的 “牛熊指標”(Bull & Bear Indicator)。該指標目前讀數為 9.4,處於 “極度牛市” 區間,僅微低於 9.5 的歷史極值。

歷史回測顯示,在過去 25 年中,該指標僅有 3 次突破 9.5,而這些極端讀數出現後,市場隨後的 3 個月內通常會出現顯著回調,其中納斯達克指數的平均跌幅達 8.6%。