More intense than the Internet bubble! Tech giants gamble $2 trillion on AI, with unprecedented capital intensity

大摩報告指出,AI 軍備競賽正將科技巨頭推入超強資本週期。五大雲服務商 2026-2028 年資本開支強度將全面超越互聯網泡沫峯值,三年總計逾 2 萬億美元。儘管鉅額投入推動半導體廠商營收飆升,但巨頭自身面臨增收不增利、自由現金流下滑及鉅額融資租賃壓力,變現路徑仍待驗證。

AI 基礎設施投資浪潮正將科技巨頭推入史無前例的重資產週期。摩根士丹利最新研究顯示,以亞馬遜、谷歌、Meta、微軟和甲骨文為代表的超大規模雲服務商(Hyperscalers),其資本支出強度預計將全面超越互聯網泡沫時代的歷史峯值,科技行業的商業模式正在發生結構性轉變。

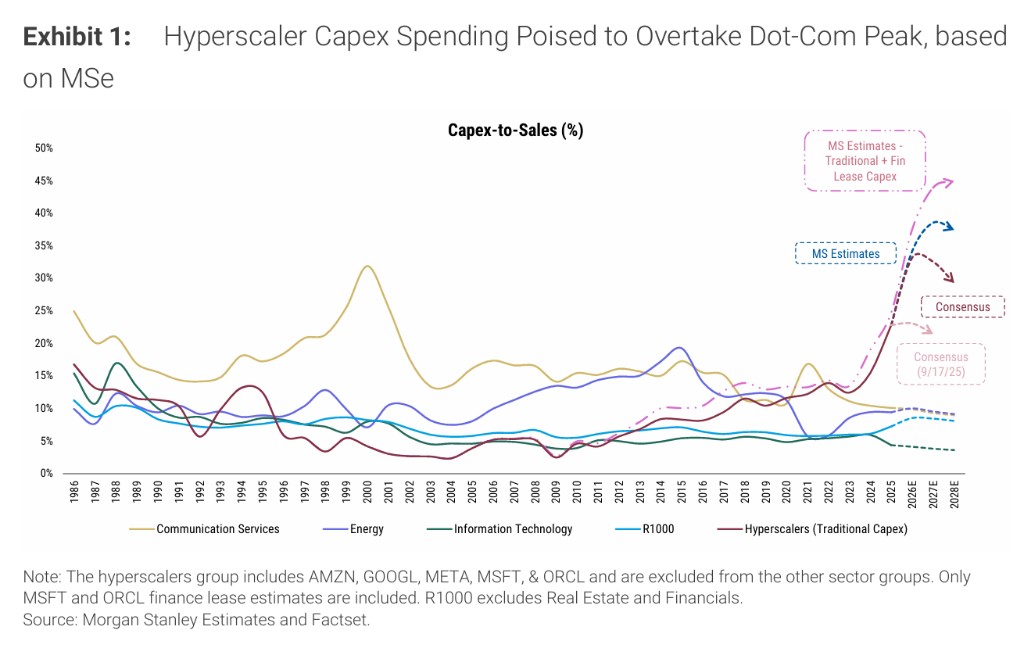

據追風交易台消息,據摩根士丹利 2026 年 2 月 26 日發佈的報告,該行預計上述五家超大規模雲服務商的資本支出佔銷售額比例(capex-to-sales)將在 2026 至 2028 年分別達到 34%、39% 和 37%,超越互聯網泡沫時期約 32% 的峯值。

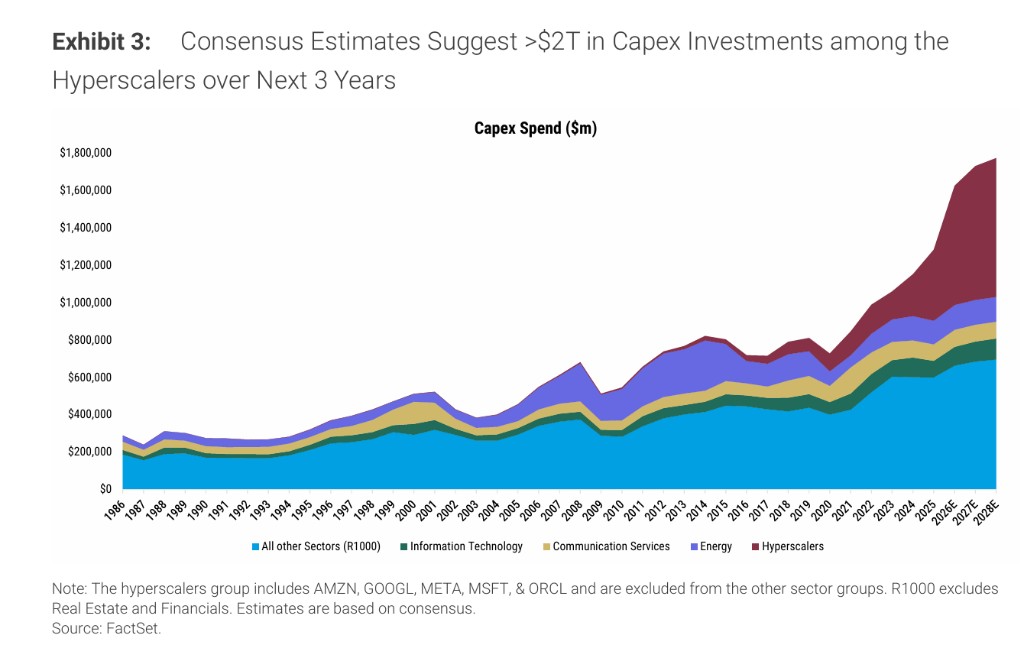

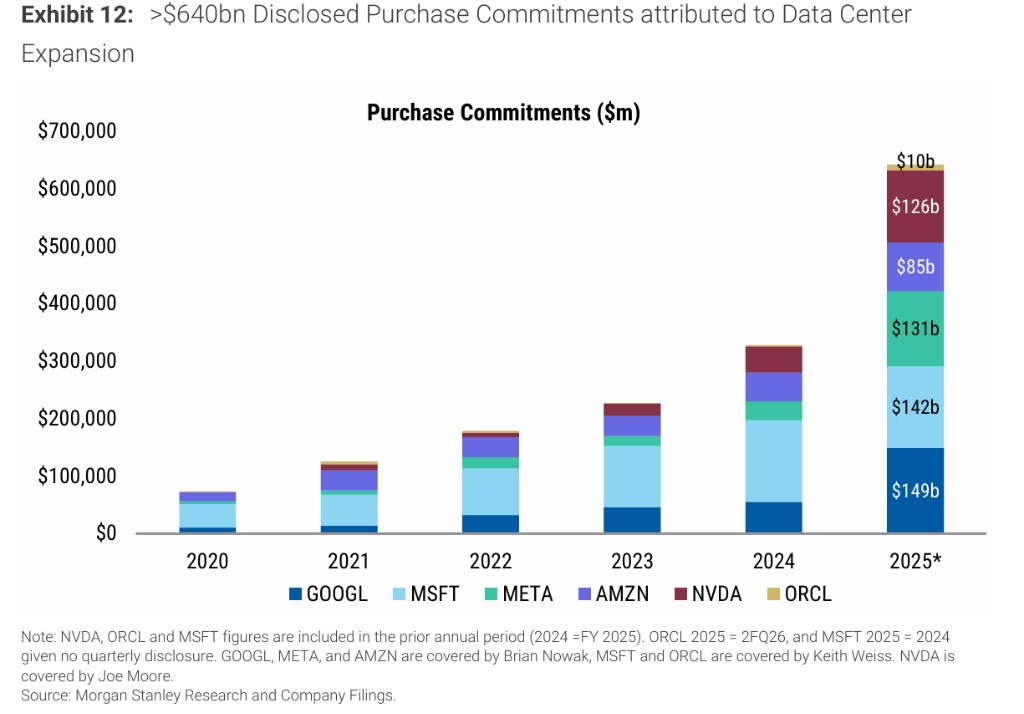

若將融資租賃納入計算,這一比例將進一步攀升至 38%、44% 和 45%。與此同時,未來三年上述公司的總資本支出合計將逾 2 萬億美元,約佔羅素 1000 指數成分股資本支出總量的 40%。

然而,資本支出的爆發式擴張並未帶來等量的收入上修。摩根士丹利指出,在過去六個月中,市場對 2026 至 2027 年資本支出的一致性預期累計上調超過 6300 億美元,但收入預期的修訂幅度遠為有限,導致超大規模雲服務商的自由現金流(FCF)預期持續下行。反觀半導體 AI 賦能企業,過去兩年其 2026 年銷售收入一致性預期上調幅度約達 60%,遠超超大規模雲服務商約 8% 的漲幅,成為本輪 AI 投資週期中財務受益最為直接的羣體。

資本強度突破互聯網泡沫歷史高點

摩根士丹利在報告中指出,六個月前該行曾將 AI 建設潮定性為"接近但尚未超越"互聯網泡沫時期光纖建設高峰的資本強度。而當前最新預測顯示,資本強度將"遠超"約 32% 的互聯網泡沫峯值,2026 至 2028 年 capex-to-sales 預計分別達 34%、39% 和 37%。

報告還強調,僅以傳統資本支出衡量,實際上低估了本輪投資週期的規模。融資租賃本質上是以債務方式獲取資產,應納入總投資規模的評估之中。互聯網泡沫時代幾乎沒有融資租賃的使用,但當前超大規模雲服務商正在簽訂總額數千億美元的數據中心租約。摩根士丹利軟件行業分析師預計,僅微軟和甲骨文的融資租賃資本支出,就足以將整體 hyperscalers 的 capex-to-sales 比例推至 2026 至 2028 年的 38%、44% 和 45%。

從對羅素 1000 指數的影響來看,2025 年超大規模雲服務商貢獻了該指數資本支出增量的 150% 以上——意味着其餘成分股的資本支出實際上在淨收縮。超大規模雲服務商資本支出同比增長約 70%,而指數其餘成分股則下降 6%。摩根士丹利預計,至 2026 年,hyperscalers 佔羅素 1000 總資本支出的比重將達約 40%,較 2024 年翻番,並可能於 2028 年進一步躍升至 49%。

資本支出修正創紀錄,營收預測嚴重滯後

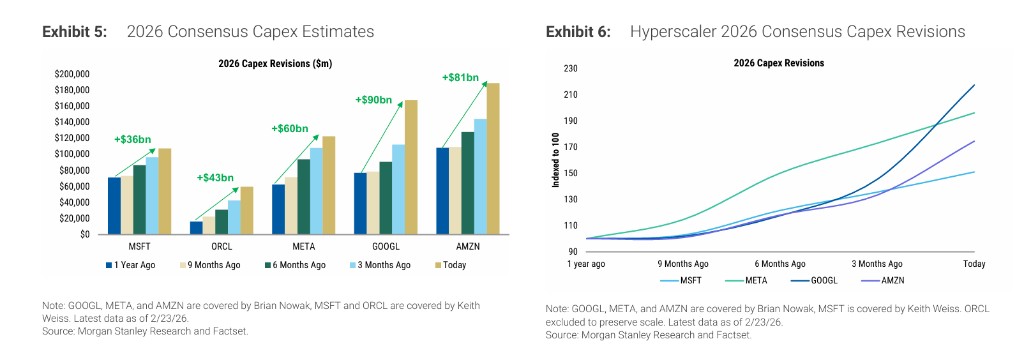

本輪投資週期的一個顯著特徵,是資本支出預測的上修速度和幅度均屬罕見。自 2025 年 9 月以來,市場對 hyperscalers 2026 年和 2027 年資本支出的一致性預期已各上調約 1.5 倍,摩根士丹利自身的分析師預測則上調幅度高達約 1.8 倍。

從單個公司來看,谷歌 2026 年資本支出的一致性預期較一年前上調 117%,META 上調 96%,亞馬遜上調 75%,甲骨文的修訂幅度更高達 264%。摩根士丹利分析師 Todd Castagno 團隊指出,這些修訂呈現"階躍式"特徵,而非漸進式調整,表明本輪投資週期極難預測——管理層持續更新數據中心擴建計劃,各公司爭相鎖定關鍵供應鏈,進一步加大了預測難度。

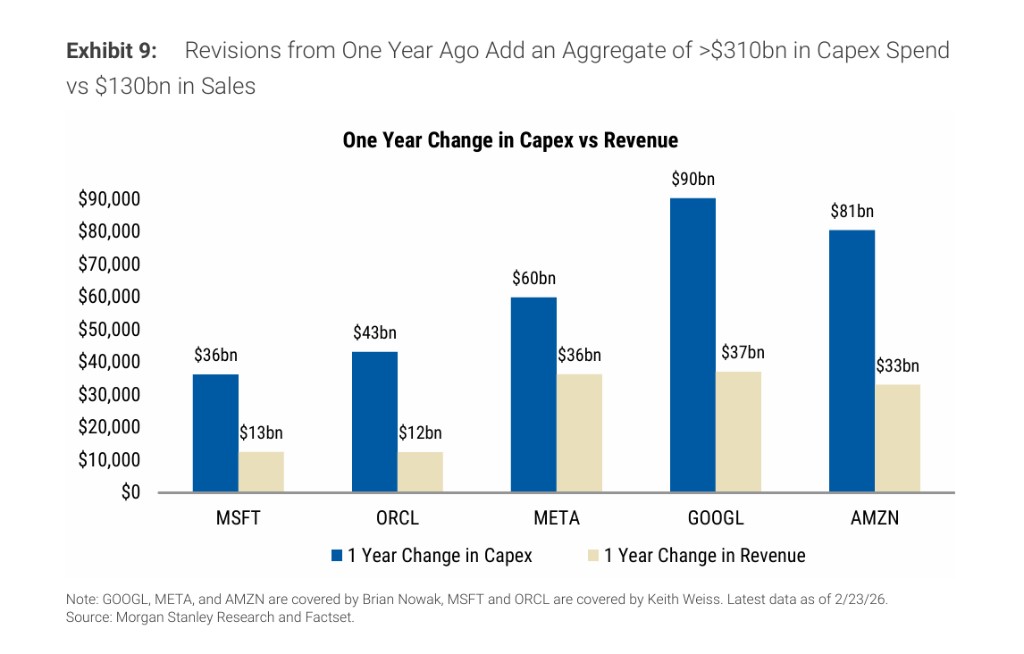

與資本支出預期的急速上修形成鮮明對比,收入修訂幾乎原地踏步,FCF 預期則隨之下滑。報告數據顯示,在過去一年的 2026 年預測中,五家公司資本支出合計上調超 3100 億美元,而收入修訂合計僅約 1300 億美元。摩根士丹利指出,隨着固定成本基礎不斷擴大,這些公司的運營槓桿將隨之上升,未來盈利和 FCF 對收入預期變化的敏感度也將顯著增加。

融資租賃大幅放大實際投資規模

超大規模雲服務商近期大規模擴大融資租賃使用,進一步抬高了實際資本強度水平。截至最新公司財報,這五家企業對未來租約的總承諾額已超過 6600 億美元,其中甲骨文約 2480 億美元,微軟約 1550 億美元,META 約 1040 億美元,亞馬遜約 960 億美元,谷歌約 590 億美元。值得關注的是,谷歌的租約承諾自 2024 年以來增長約七倍,META 同期增幅逾 200%。

融資租賃對個別公司資本強度的影響尤為突出。以微軟為例,若僅計傳統資本支出,其 FY26 和 FY27 的 capex-to-sales 約為 29%,納入融資租賃後,這一比例將分別躍升至約 43% 和 42%。甲骨文的情形則更為極端——該公司正在將所有數據中心外殼均以租賃方式獲取,傳統口徑下甲骨文的 capex-to-sales 在 FY26 和 FY27 分別預計為 75% 和 119%,納入融資租賃後則分別攀升至 107% 和 201%,意味着兩個財年的總再投資規模均將超過當年收入總額。

半導體商是最大贏家,超大規模雲服務商仍待證明回報

儘管資本支出高度集中於超大規模雲服務商,但本輪投資週期近期財務受益最清晰的羣體,卻是半導體 AI 賦能企業。

這一分化的根本原因在於收入確定性的差異:超大規模雲服務商提前大規模採購 GPU 及其他芯片組件,為芯片供應商貢獻了近期清晰可見的收入來源;而 hyperscalers 自身則需要在未來若干年內,依託大語言模型貨幣化、持續的算力需求以及產品差異化,逐步將這些算力資產變現,不確定性相對更高。

資本市場表現也印證了這一邏輯分歧。自 2023 年 12 月至今,北美半導體 AI 賦能企業的股價漲幅已分別超出超大規模雲服務商和更廣泛 AI 賦能板塊 272% 和 224%。市場目前更願意為半導體企業已確定的近期盈利支付溢價,對於 hyperscalers 和更廣泛 AI 賦能羣體的收入兑現路徑,則選擇繼續觀望。

摩根士丹利分析師 Brian Nowak 認為,META、谷歌和亞馬遜正在藉助 AI 投資、數據積累和規模優勢加速用户參與度提升與商業變現;Keith Weiss 則將甲骨文的數據中心擴建定性為潛在收入機遇,但同時強調這需要鉅額資金支持。當前 capex 上修的趨勢還將引發折舊費用的持續攀升,在銷售收入未能同步上修的背景下,將對利潤率形成不可忽視的壓力。