Recent Independent Trend of the Renminbi: Three Core Logics

近期人民幣加速升值,領漲主要非美貨幣。結匯需求釋放、PPI 上行、資本市場回報率改善是驅動本輪人民幣升值的三個核心邏輯。人民幣升值將從外資回流、進口成本下降、負債成本下降、人民幣購買力提升提振需求四個層面影響行業配置。

一、近期人民幣加速升值,走出獨立行情

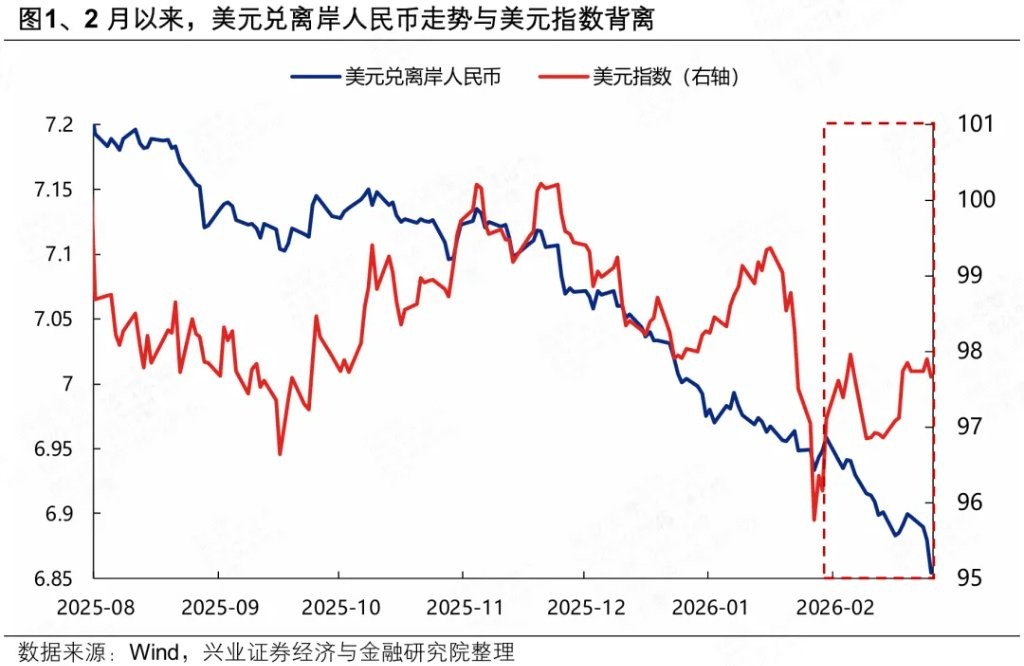

繼歲末年初人民幣匯率 “破 7” 後,近期再度加速升值。自去年 12 月底升破 7.0 這一整數關口後,2026 年開年人民幣匯率延續升值趨勢,春節後更是迎來 “開門紅”,連續三個交易日出現大漲。2 月 26 日,離岸人民幣兑美元匯率盤中最高升破 6.83 關口,創 2023 年 4 月以來新高。

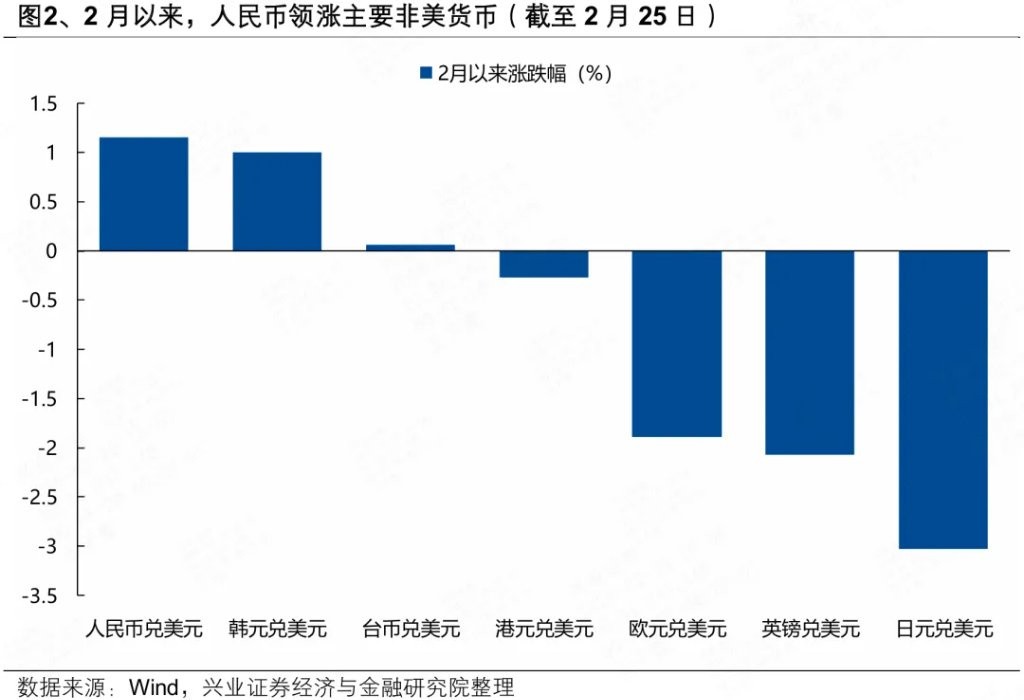

更加難能可貴的是,2 月以來的人民幣升值是在美元走強的背景下完成的 “主動升值”,領漲主要非美貨幣。去年 11 月以來的人民幣升值,背後更多反映的是美元再度走弱疊加年末 “結匯潮” 對於市場一致性預期的影響,“被動升值” 和預期驅動升值的特徵更強。而 2 月以來,儘管美元在沃什提名、地緣避險等因素下有所反彈,主要非美貨幣大多跟隨貶值,但人民幣匯率依然逆勢上漲走出獨立行情,領漲主要非美貨幣,屬於具備強邏輯支撐的 “主動升值”。

近期人民幣主動升值的邏輯是什麼?本輪人民幣升值的三個核心驅動邏輯:結匯需求釋放、PPI 上行、資本市場回報率改善。而近期這三個因素正在形成積極共振,共同推動本輪人民幣的主動升值。

二、人民幣升值核心邏輯之一:結匯需求釋放

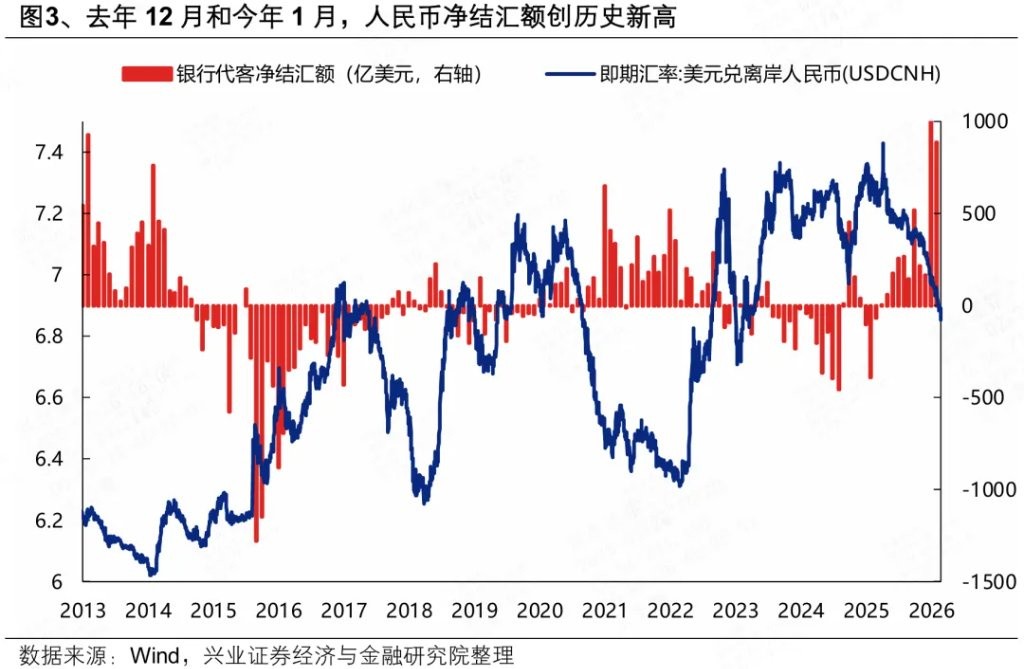

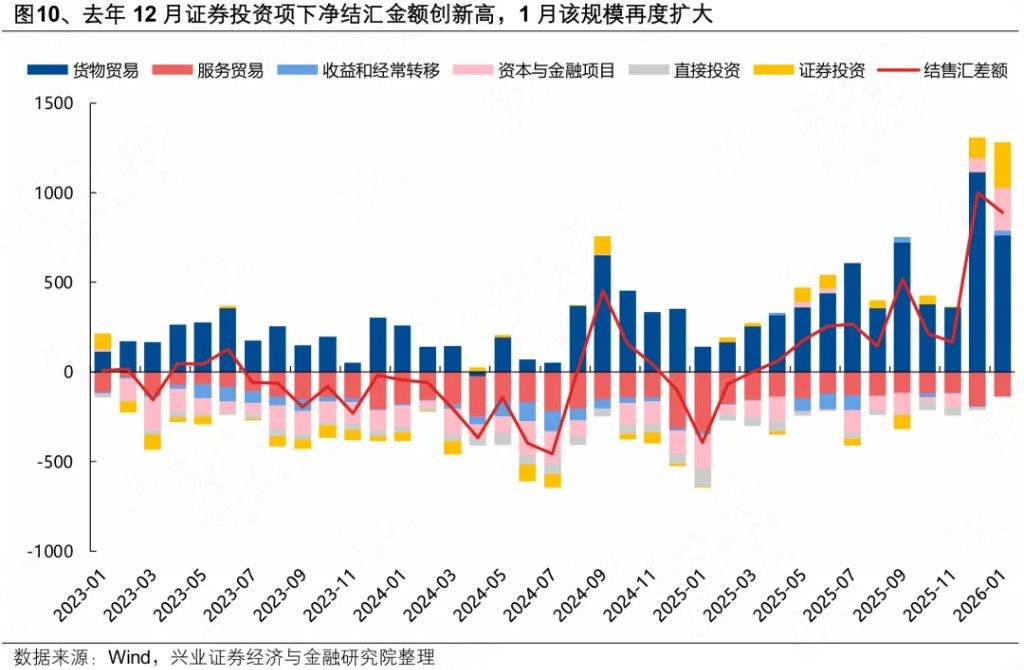

人民幣結匯需求的加速釋放,成為近期人民幣匯率走強的重要支撐。去年 12 月銀行代客淨結匯額達到驚人的 999 億美元,創有數據以來的單月曆史新高。最新公佈的 1 月數據達到 888 億美元,雖較前月小幅回落,但仍處於有數據以來的第三高位。

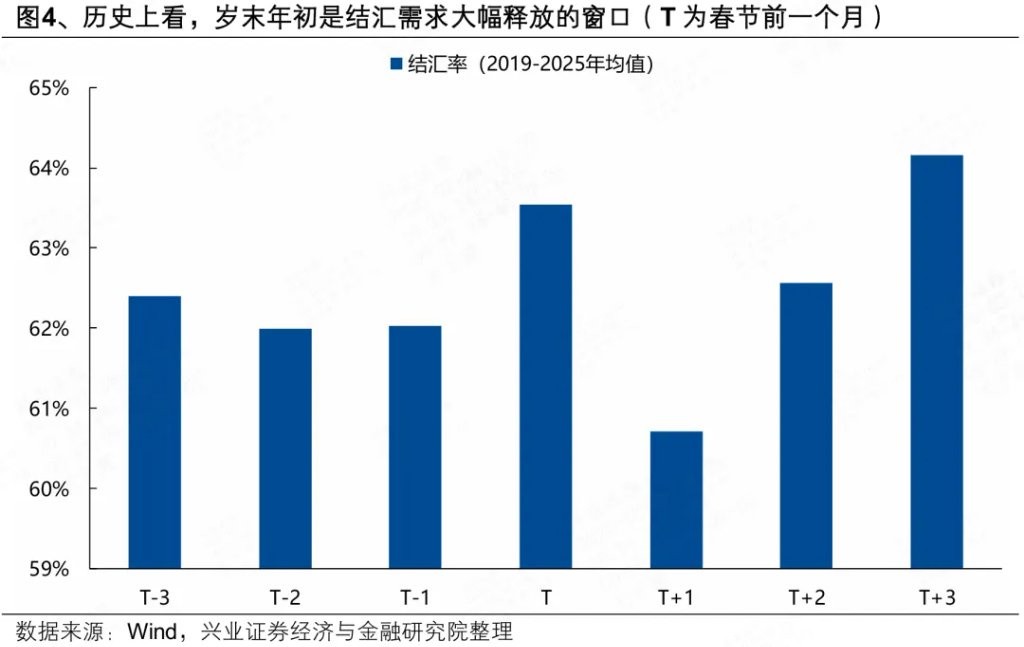

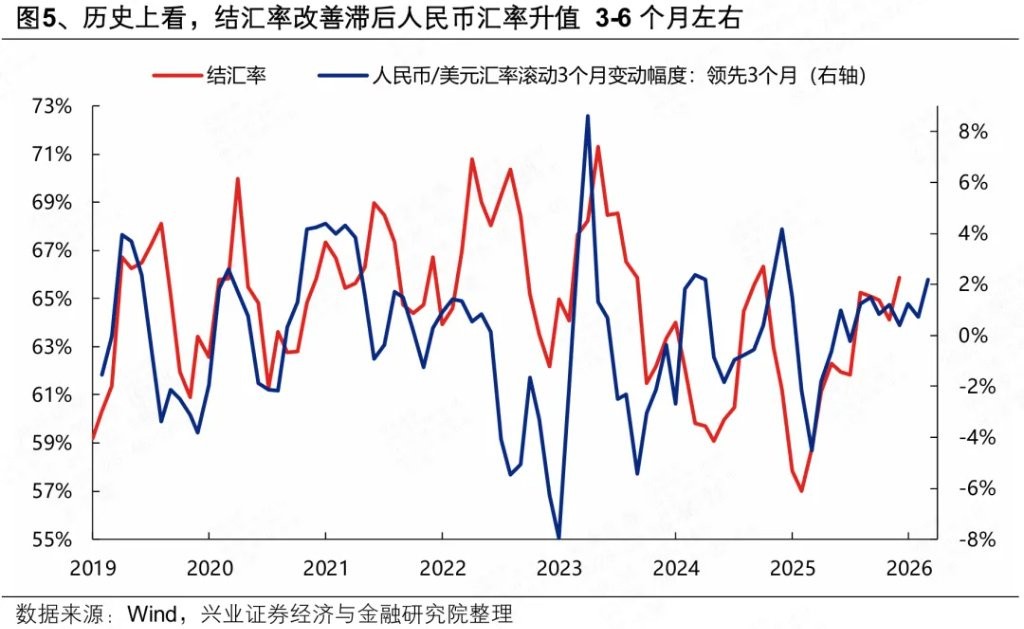

背後,結匯的季節性和滯後性是主要驅動。一方面,歲末年初本身是出口企業傳統的利潤回籠與結匯旺季,外匯市場供需關係對人民幣升值的支持力度達到全年最高水平;另一方面,歷史經驗顯示,結匯率改善滯後人民幣匯率升值 3-6 個月左右,近期結匯規模的大幅抬升也是在逐步反映前期人民幣升值對於結匯行為的帶動效應。

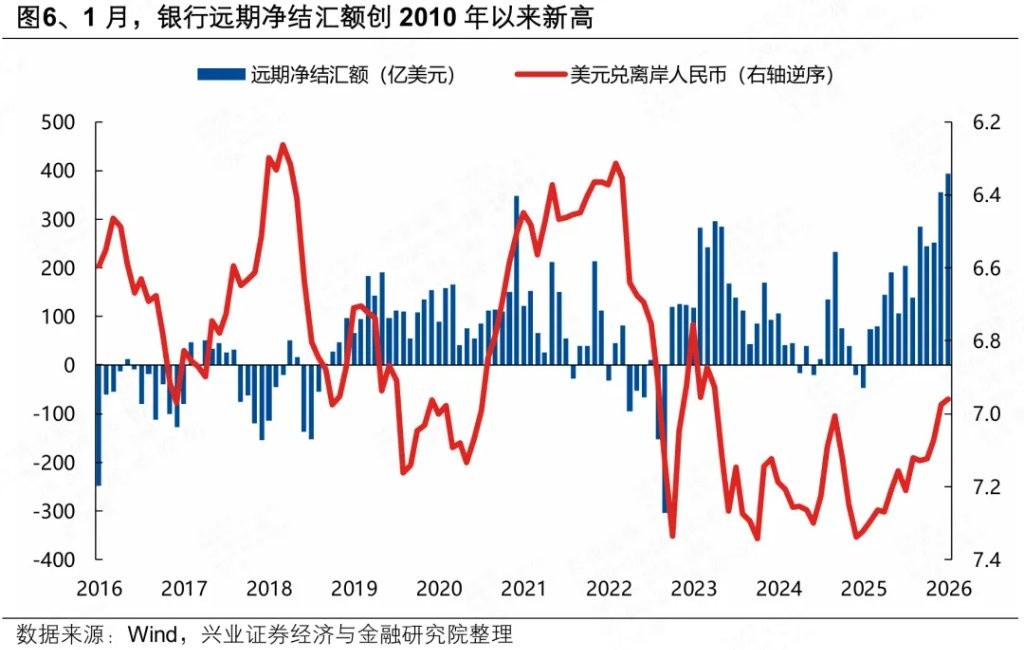

往後看,隨着滯後的結匯需求漸次釋放,疊加遠期淨結匯規模的抬升,表明未來結匯需求對於人民幣匯率仍有支撐。2025 年以來,表徵市場匯率預期的銀行遠期淨結匯額持續走高,至 1 月達到 393 億美元,創 2010 年以來新高,表明在美聯儲降息預期與人民幣升值的共識漸強下,出口企業已不再選擇持幣觀望,而是開始提前鎖定未來匯率,也將對即期匯率形成支撐。

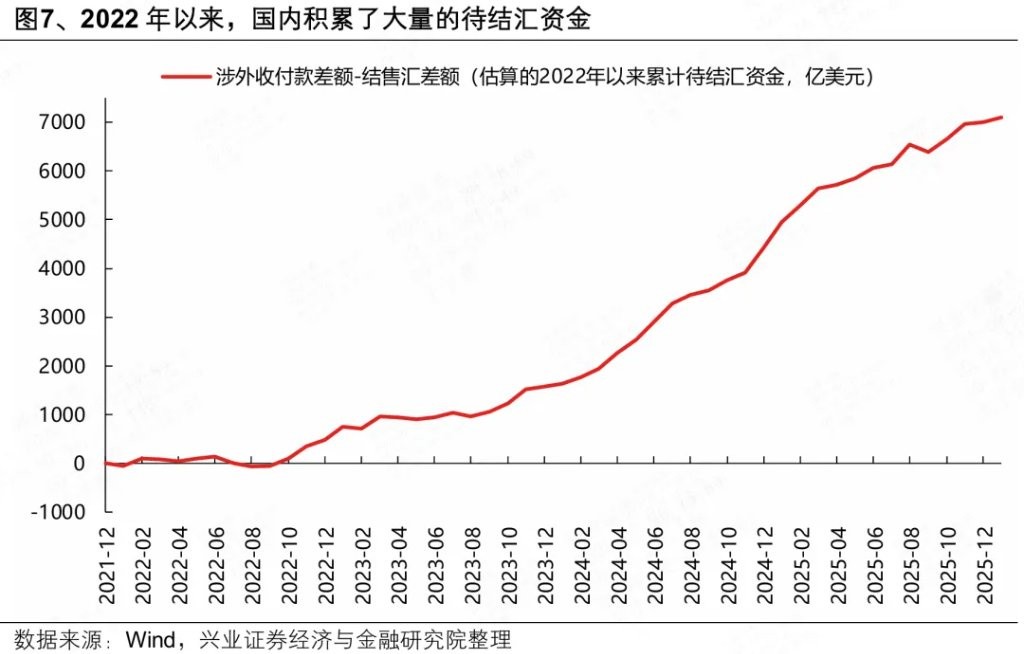

此外,隨着人民幣步入升值通道,前幾年滯留在海外的大量待結匯資金的回流潛力不宜低估。前幾年出口持續偏強,但國內出口商通過貿易經常項順差取得的外匯,有較大規模未進行結匯形成人民幣收入,而是選擇了持有各類預期回報率更高的海外資產,據測算 2022 年以來已累計 7000 億美元的體量。隨着人民幣步入升值通道,這些大規模待結匯資金的回流對於人民幣匯率重估的動力不宜低估。

三、人民幣升值核心邏輯之二:PPI 上行趨勢確認

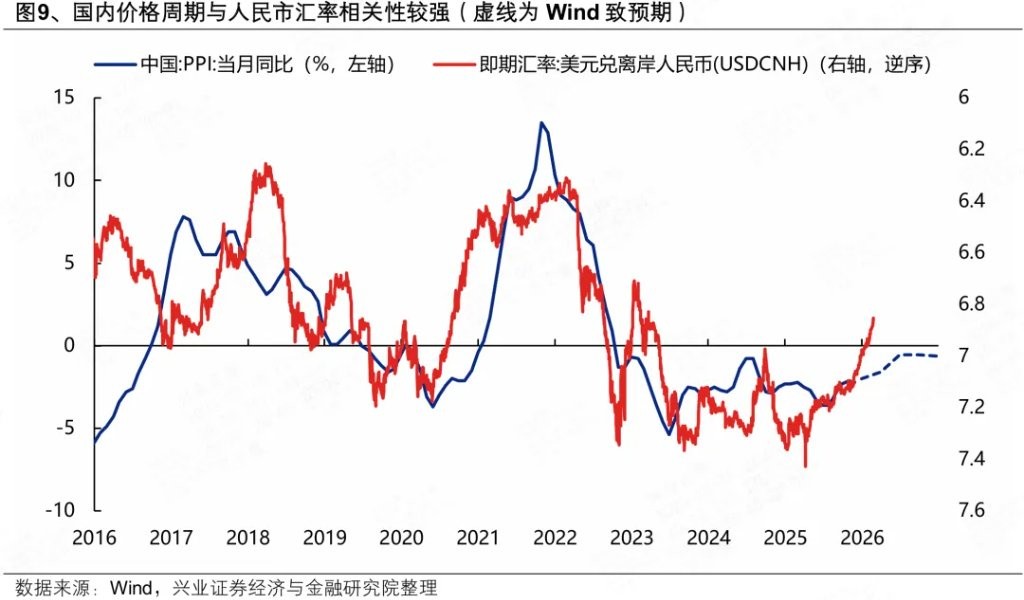

本輪自 2022 年以來的人民幣貶值週期,主要受兩個底層邏輯的影響,其一是國內的價格通縮對實際有效匯率的拖累,其二價格通縮引發的中國資產回報率下降,核心都指向價格。

PPI 也是外資衡量中國經濟基本面與國內資產回報率的核心觀測指標。歷史上 PPI 與外資流入節奏高度相關。

而近期 PPI 上行趨勢的進一步確認,正在為人民幣主動升值提供助力。近期,隨着國內漲價信號持續增多、PPI 上行趨勢進一步確認,經濟基本面改善預期不斷強化。人民幣匯率作為反映國內經濟預期的關鍵指標,也率先承接了這一積極變化。

往後看,國內新一輪價格週期的修復,也將與本輪人民幣升值週期形成雙向正循環。

四、人民幣升值核心邏輯之三:資本市場回報率改善

A 股迎來 “開門紅”、外資對人民幣資產的信心修復,也是驅動本輪人民幣升值的重要支撐。去年 12 月,隨着 A 股走出強勢 “連陽” 行情,證券投資項下淨結匯規模創下新高,達 114.7 億美元,今年 1 月進一步擴大至 259 億美元,反映外資對中國資產的信心持續修復、加速增配人民幣資產,進而對人民幣主動升值形成有力支撐。EPFR 數據顯示,近期主動外資也已經連續 4 周淨流入 A 股。

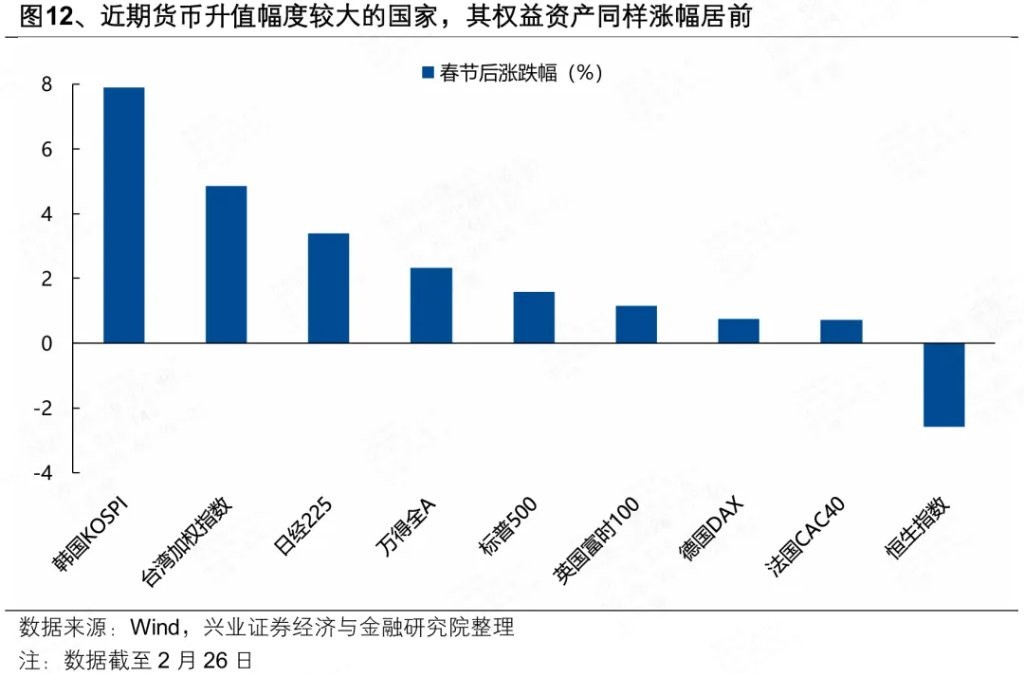

放眼全球,近期貨幣升值幅度較大的國家,其權益資產同樣漲幅居前,進一步驗證了資本市場回報率改善與匯率走強的雙向促進。2 月以來,匯率呈現主動升值的韓元、台幣、人民幣,其對應的權益資產也領漲全球。

當前,中國資產重估與人民幣升值的正循環已在顯現。可以期待,匯率的持續升值、資本流向反轉,未來中國資產重估可能以一種加速的方式發生。

五、人民幣升值週期,哪些行業受益?

人民幣升值影響行業配置的四個邏輯:外資回流、進口成本下降、負債成本下降、人民幣購買力提升提振需求,並結合景氣預期,篩選出以下四條重點關注的線索:

1、受益於外資審美偏好變遷、內外資共識較強的景氣成長主線,包括 AI 硬件(通信設備、元件、半導體、消費電子)、優勢製造業(電池、汽車零部件、化學制藥)、有色(工業金屬、能源金屬);

2、國內 PPI 上行、“反內卷” 與人民幣升值帶動進口成本下降共振受益的上游資源品,包括鋼鐵、化工(塑料、化學原料、農化製品、橡膠)等;

3、人民幣購買力提升與內需結構性改善共振的服務消費和高端消費領域,包括免税、電商、酒店餐飲等;

4、當前估值合理、今年景氣具備邊際改善動力、且有望受益於人民幣升值帶來的成本端或負債端改善的行業,包括航空機場、造紙、物流等。

風險提示:經濟數據波動,政策寬鬆低於預期,美聯儲降息不及預期等。

本文來源:興業證券