The US-Iran conflict reignites "inflation concerns": A surge in oil prices could raise the US inflation rate by 0.7%. Can the Federal Reserve still cut interest rates?

美伊衝突升級推高布油突破 85 美元,能源通脹風險重燃。油價飆升正通過運輸及燃料鏈條傳導至終端物價,若持續維持高位,或令總體通脹跳升 0.7 個百分點。受此壓力,交易員押注美聯儲年內二次降息概率降至 50%,降息門檻顯著抬高。

美國與以色列對伊朗的打擊推高油價,把剛有所緩解的美國通脹壓力重新拉回市場視野。若油價衝擊演變為持續性的供給擾動,通脹回落可能受阻,美聯儲的降息空間也將隨之收窄。

3 月 3 日,布倫特原油自 2024 年 7 月以來首次觸及每桶 85 美元,日內漲 9%。柴油和汽油期貨同步上行。此前,美國消費者在食品等成本 “黏性” 偏強的背景下,仍能依靠相對便宜的汽油獲得一定緩衝,而這一支撐正在被削弱。

通脹層面,1 月美國 CPI 同比上漲 2.4%,較 12 月的 2.7% 降温,部分得益於汽油價格同比下降 7.5%。但若原油持續走高,汽油價格可能在數週內傳導至終端,並進一步抬升運輸與機票等成本,擴大對整體價格水平的影響。

Capital Economics 首席經濟學家 Neil Shearing 則估算,若油價在較長時期內升至每桶 100 美元,可能令總體通脹上升約 0.7 個百分點。對投資者而言,關鍵變量是衝擊的 “強度與持續時間”。摩根大通 CEO 週一對 CNBC 表示,只要打擊行動不拖長,通脹影響不會太大。特朗普週一則稱,美國在伊朗的行動預計持續四到五週,“但我們有能力持續更長時間”。

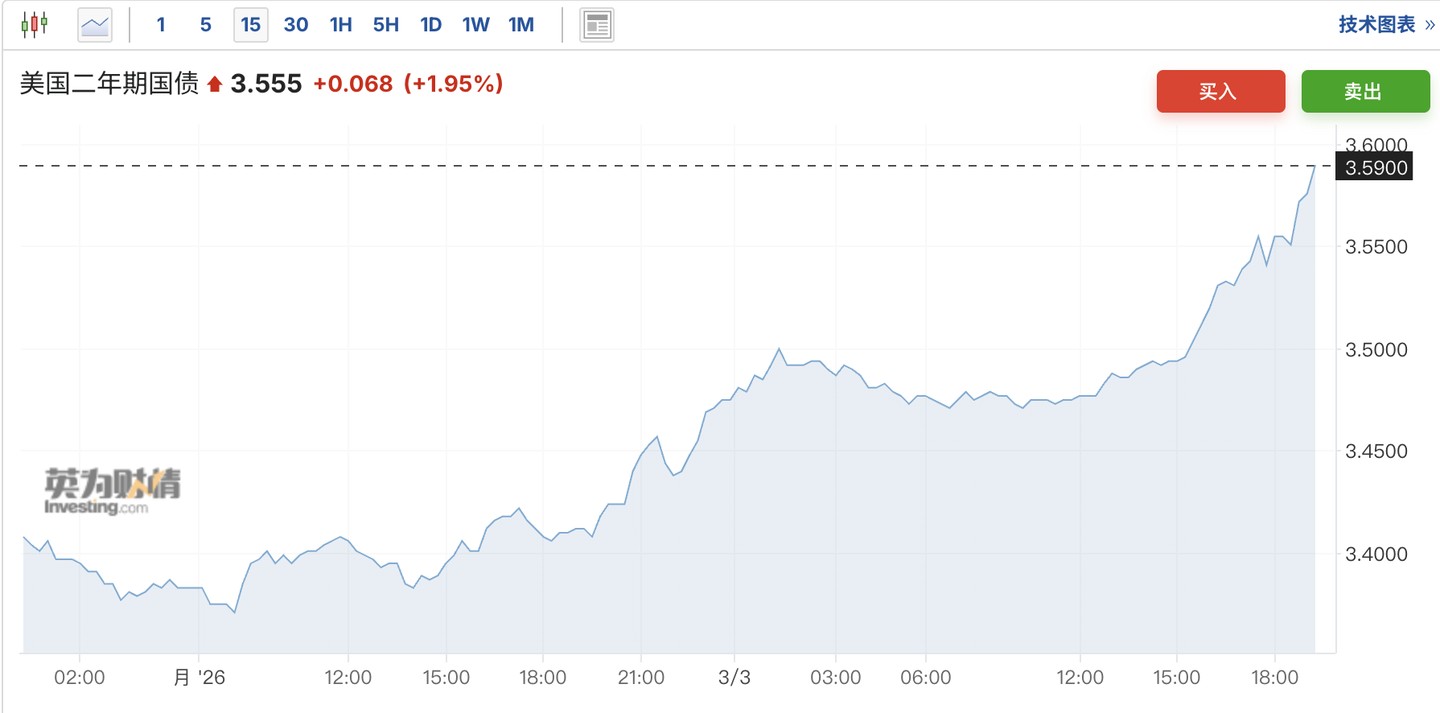

市場擔憂戰爭會推升通脹,預計美聯儲今年第二次降息 25 個基點的概率已降至約 50%,而上週五交易員還在押注會有兩次降息。美國兩年期國債收益率一度躍升 12 個基點至 3.59%。

油價如何傳導至通脹:加油站、運輸成本與機票價格

汽油價格與通脹的關聯度高,原因在於傳導鏈條短、價格更新頻繁且競爭激烈。美國能源信息署指出,原油價格是決定美國加油站價格的最大單一因素。

經濟學界常用的經驗法則是,油價每上漲 5%,會使同比通脹指標上升約 0.1 個百分點。單次看似有限,但在持續累積下會對物價形成可見的抬升。

油價上行也會外溢到其他類別。卡車運輸食品等貨物成本上升,航空燃油變貴也會推高機票價格,從而擴大對總體通脹的影響面。

兩種情景:短期擾動影響有限,持續上行則抬升通脹 “台階”

不少經濟學家認為,若能源市場擾動短暫,通脹可能僅被抬高一到兩個月。去年伊朗與以色列為期 12 天的衝突曾在高點將油價僅短暫推升約 10 美元,且能源基礎設施大體未受波及,最終對物價的衝擊偏短週期。

同時,汽油在居民消費中佔比並不高。根據最新政府通脹報告,汽油在 12 月僅約佔平均消費者支出的 3%,而食品約 13%,住房成本超過三分之一。這意味着,除非油價上漲幅度大且持續,單靠汽油並不足以長期 “主導” 通脹。

但更劇烈的情景仍在定價之中。Harvard Business School 經濟學家 Alberto Cavallo 指出,若伊朗衝突導致原油持續上漲,其影響可能在數週內反映到加油站並抬升總體通脹。

Capital Economics 首席經濟學家 Neil Shearing 則估算,若油價在較長時期內升至每桶 100 美元,可能令總體通脹上升約 0.7 個百分點。

美聯儲還能降息嗎:能源衝擊疊加既有價格壓力,門檻更高

在通脹路徑上行的情形下,美聯儲可能更難 “忽略” 能源帶來的上行風險。Neil Shearing 認為,若通脹因油價顯著抬升,美聯儲將 “更不願意” 下調短期利率。

政策背景也並非 “只有能源” 這一單一變量。今年以來,在勞動力市場趨於穩定、部分價格壓力仍偏頑固的情況下,支持美聯儲進一步寬鬆的理由已在減弱。

若潛在能源衝擊疊加去年關税上調仍在向價格鏈條傳導的影響,美聯儲對降息的態度可能更趨謹慎。

儘管美聯儲常將能源衝擊視為短期擾動、傾向於 “熬過去” 而非立即反應,但此前支撐其在 9 月至 12 月三次降息的關鍵前提之一,是通脹在短期內出現改善。油價若把通脹重新推高,將直接提高繼續降息的門檻。

交易員削減美聯儲降息預期,美債持續下跌

市場擔憂戰爭會推升通脹,預計美聯儲今年第二次降息 25 個基點的概率已降至約 50%,而上週五交易員還在押注會有兩次降息。

預期的大幅反轉推動美國短期國債快速下跌,兩年期國債收益率一度躍升 12 個基點至 3.59%。