The Asia-Pacific stock market remains in a downturn, with the South Korean Composite Index plummeting 6%, the Nikkei 225 Index falling over 2%, SK Hynix experiencing a V-shaped rebound, and Samsung Electronics narrowing its decline

全球股市分化,美股指期貨盤中走高,納指期貨、標普 500 指數期貨均轉漲。此前,納斯達克 100 指數期貨跌幅一度擴大至 1%。歐股指漲跌互現,德國 DAX 指數突破 24000 點,日內漲超 1%;亞股指承壓,韓國首爾綜合指數收跌超 12%,創該指數有史以來最大單日跌幅。債券拋售潮放緩,原油延續漲勢但動能放緩,白銀上漲 4%,現貨黃金漲 2%。

美以襲擊伊朗導致中東局勢升級,戰爭走向不明。市場聚焦油價,霍爾木茲海峽交通近乎停滯,交易員正評估特朗普護航承諾的有效性。

隨着交易員調降對伊朗戰爭風險的預期,市場避險情緒顯著降温,各類資產重新定價。美國股市拋壓趨緩,美股指期貨盤中走高,納指期貨、標普 500 指數期貨均轉漲。此前,納斯達克 100 指數期貨跌幅一度擴大至 1%。

其他地區股市方面,全球走勢分化:歐股開盤漲跌互現,德國 DAX 指數突破 24000 點大關,日內漲超 1%;亞股則普遍承壓,韓國首爾綜指收跌超 12%,創史上最大單日跌幅。

美元在連續兩日避險上漲後回吐部分漲幅,而債券市場則持續遭拋,10 年期美債收益率上行 3 個基點至 4.09%。大宗商品方面,原油延續漲勢但動能放緩,黃金白銀恢復上漲勢頭。市場風險偏好明顯回升,比特幣重新向 72000 美元關口挺進。

花旗集團策略師貝婭塔·曼西在接受彭博電視台採訪時表示:

“如果這種情況發生,對市場來説將是一個非常好消息。我們大宗商品團隊的假設是,這種干擾將是短暫的。”

週三韓國首爾綜合指數收跌超 12%,創該指數有史以來最大單日跌幅,盤中韓國科斯達克(Kosdaq)指數跌 8% 後觸發熔斷,交易暫停 20 分鐘。權重股三星電子跌超 11%,海力士跌超 9%。就在此次暴跌之前,Kospi 還是全球表現最佳的主要股指之一,被視為 AI 投資熱潮的標誌性受益市場。

彭博策略師 Garfield Reynolds 指出,只要市場對原油價格可能進一步飆升的擔憂揮之不去,亞洲股市的跌勢就難以終結。亞太地區對中東油氣的高度依賴,意味着原油期貨劇烈波動將迫使投資者持續將最壞情景納入考量。

與此同時,分析指出,此輪拋售之所以不同尋常,在於市場此前賴以支撐的"買跌"邏輯正面臨考驗。特朗普 “TACO交易” 邏輯在真實的地緣軍事衝突面前面臨根本性挑戰。

(韓國綜指兩天暴跌 20%,抹去 2 月份所有漲幅)

值得注意的是,華爾街見聞提及,特朗普宣佈美國將為途經該海峽的船隻護航並提供保險。不過,資產管理公司 Asset Management One 首席策略師 Hitoshi Asaoka 則對特朗普的安撫表態持審慎態度:"結合其他方面的消息來看,僅憑這一表態能否足以穩定市場,是值得懷疑的。"

目前,衝突仍在持續升級——以色列對德黑蘭發動新一輪空襲,伊朗向卡塔爾、巴林和阿曼發射導彈,多哈方面表示打擊目標並不侷限於軍事設施。卡塔爾和伊拉克相繼宣佈暫停主要能源設施的生產。

核心市場走勢:

美股指期貨盤中走高,納指期貨、標普 500 指數期貨均轉漲,此前標普 500 期貨下跌 0.94%;道指期貨跌 0.83%,納指 100 期貨跌 1%;

歐股開盤漲跌不一,歐洲斯托克 50 指數開盤漲 0.27%,德國 DAX 指數漲 0.45%,英國富時 100 指數跌 0.14%,法國 CAC40 指數漲 0.23%,意大利富時 MIB 指數跌 0.02%。

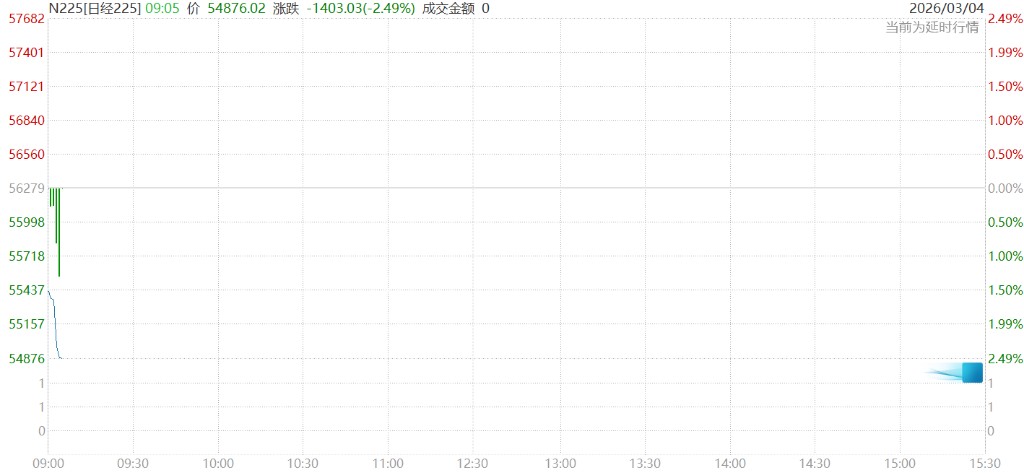

韓國綜合指數跌超 12%,日經 225 指數收跌 3.6%,報 54245.54 點。日本東證指數收跌 3.7%,報 3633.67 點;

泰國 SET 指數暴跌 8%,觸發停牌;迪拜股市恢復交易後下跌 4.7%,阿布扎比股市下跌 2.4%;

美元現貨指數上漲 0.2%;歐元下跌 0.2%,至 1.1593 美元;日元上漲 0.2%,至每美元 157.41 日元

10 年期美國國債收益率 基本持平,報 4.06%;日本 10 年期國債收益率下跌 2 個基點,至 2.110%;澳大利亞 10 年期國債收益率下跌 3 個基點,至 4.74%;

40 年期日本國債收益率上升 3.5 個基點,至 3.580%;

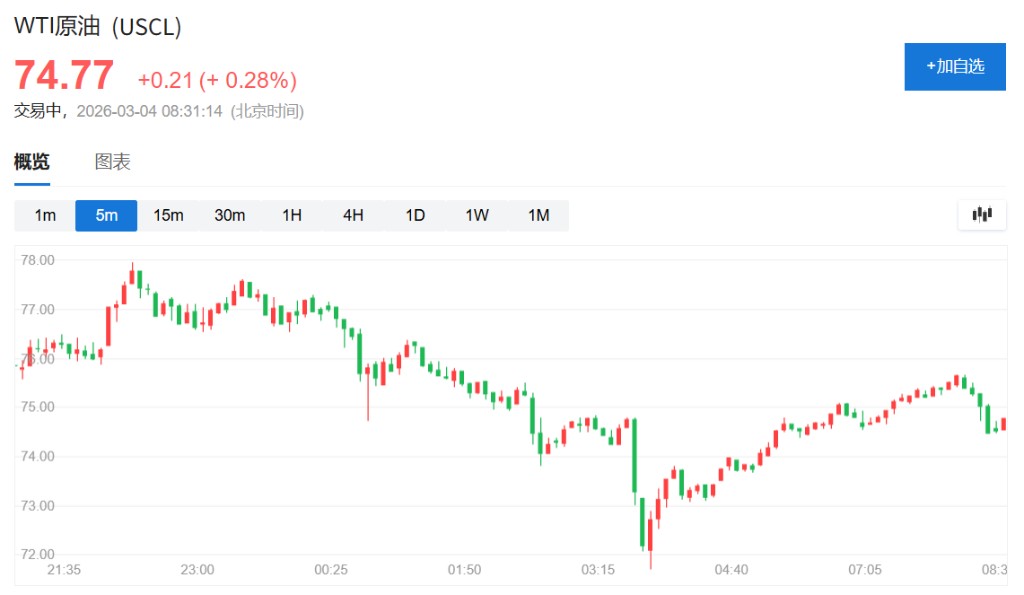

WTI 原油日內漲幅達 3%,報 76.82 美元/桶;布倫特原油漲超 3%。

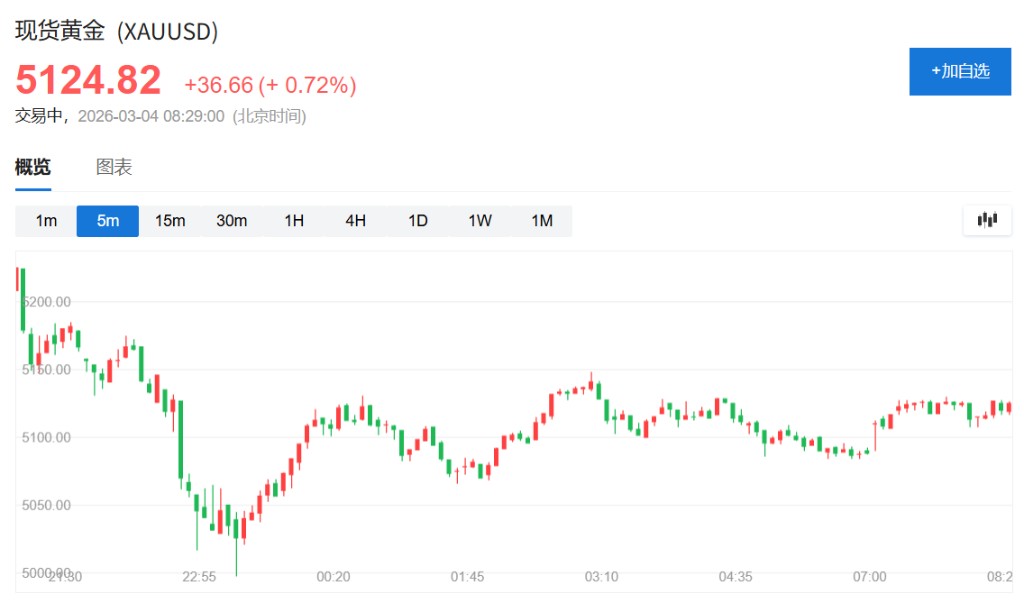

現貨黃金上漲 1.4%,至每盎司 5,157.56 美元;現貨白銀上漲 3%,至每盎司 84.47 美元;

比特幣下跌 0.3%,至 67,824.45 美元;以太幣下跌 0.3%,至 1,962.43 美元;

霍爾木茲海峽關閉引爆拋售,外資集中撤離韓國

韓國市場成為此次動盪的震中。據 CMC Markets 亞洲及中東業務負責人 Christopher Forbes 介紹,美以聯合行動實際上封鎖霍爾木茲海峽後,市場買盤幾近蒸發,訂單薄瞬間告罄,外資在短短兩個交易日內撤出逾 70 億美元。

韓國此前是年內全球表現最強勁的市場之一,受 AI 及存儲週期驅動,峯值漲幅接近 50%,倉位高度集中於三星電子、SK 海力士等大市值科技權重股。晨星公司亞洲股票研究總監 Lorraine Tan 表示:

Kospi 指數的下跌很大程度上可歸因於韓國市場個股集中度過高的問題。

數據顯示,存儲巨頭三星和 SK 海力士合計佔據了該指數近 50% 的權重。三星電子和 SK 海力士股價雙雙暴跌 10%,她認為:

股價下跌部分是由於在避險情緒升温的環境下獲利了結所致,同時也暗示市場對人工智能數據中心可能放緩部署步伐日益感到擔憂。

Maybank Securities 新加坡大宗經紀業務主管 Tareck Horchani 表示,

"這更像是倉位平倉和風險收縮,而非盈利基本面的實質惡化。當油價驟升、外匯波動率跳升時,全球資金往往會迅速從流動性最好的指數權重股中撤退——此次拋售正是集中於這些標的。"

Bernstein 亞洲量化策略師 Rupal Agarwal 補充指出,亞洲經濟體對霍爾木茲海峽關閉的脆弱性本身更高,疊加此前動量趨勢極為強勁,使得亞太市場受到的衝擊遠超其他地區。

儘管市場情緒低迷,部分人士已開始關注潛在反彈空間。CMC Markets 亞洲及中東業務負責人 Christopher Forbes 援引高盛大宗經紀數據指出,今年 2 月初空頭頭寸與多頭頭寸之比達到 2 比 1,創歷史紀錄,"若緊張局勢快速緩和,可能引發劇烈的空頭回補行情,三星和 SK 海力士的基本面依然健康"。

不過,多位策略師提示,市場要真正企穩,需要等待中東局勢出現明確降級信號。Bernstein 亞洲量化策略師 Rupal Agarwal 表示,

"鑑於此前倉位已極度偏多,正常化需要時間,地緣政治事件的時間節點本就難以把握。"

NLI Research Institute 首席股票策略師 Shingo Ide 亦坦言,

"大量投資者此前一直在尋找獲利了結的時機,此前市場缺乏明確的下跌觸發因素,而現在這一契機突然出現,獲利了結盤驟然湧現。"

油價通脹憂慮壓制高估值科技股,降息預期蒙陰

此次風險規避浪潮的宏觀邏輯清晰:油價上漲引發通脹升温擔憂,進而可能推遲美聯儲降息時間表,對高貝塔的科技股及週期股形成雙重打壓。

Horchani 指出,"更高的油價令外界擔憂通脹,可能延後美聯儲寬鬆步伐,這對高貝塔科技及週期類個股的衝擊尤為不成比例。"

日本市場同樣面臨敍事邏輯的重估。NLI Research Institute 首席股票策略師 Shingo Ide 表示,此前支撐日本股市的兩大支柱——"高市政策"預期與下財年雙位數利潤增長預期——正在同步動搖。

他表示,"如果政策優先級轉向應對高物價和高油價,財政空間就會受限。而若油價長期高企,企業利潤顯然將受到擠壓。"

他認為,在此背景下,日經指數 54000 點並不構成超賣,但市場最終在何處企穩——無論是 54000、52000 還是 50000 點——目前仍無從判斷。

"TACO 交易"邏輯失效,市場心理防線動搖

此輪拋售之所以不同尋常,在於市場此前賴以支撐的"買跌"邏輯正面臨考驗。

特朗普關税、揚言入侵格陵蘭島、衝擊美聯儲獨立性等一系列操作,雖曾引發市場動盪,但每一次市場急跌,特朗普最終都選擇退讓——這一規律被交易員戲稱為"TACO 交易",即"特朗普總會退縮"(Trump Always Chickens Out),並由此催生出強烈的逢低買入慣性。

但這場戰爭與上述政策爭議性質根本不同。戰場局勢的不可預測性,以及衝突何時、以何種方式結束均無定論,令市場難以套用原有框架定價。Vantage Global Prime 高級市場分析師 Hebe Chen 表示:

"亞洲市場正在消化一杯毒雞尾酒——能源價格飆升、美元強勢迴歸,以及無人再能視而不見的地緣緊張局勢。這不僅僅是技術性回調,更像是一種心理層面的潰敗。"

【以下為 12 點之前更新】

韓國首爾綜指日內跌幅則擴大至 12%。韓國科斯達克指數下跌 13%。

日經 225 波動率指數升至 2024 年 8 月以來最高水平。日經 225 指數跌破 54000 點,為 2 月 6 日來首次。

【11:20 更新】

熔斷後,韓國股市跌勢不停,韓國綜合指數跌幅繼續擴大至 11%,至 5150.82 點。MSCI 亞太指數日內跌 4%。

三星電子繼續下挫,日內暴跌 10%,現代汽車跌 12%。

【10:40 更新】

韓國首爾綜合指數、科斯達克指數跌 8% 後觸發熔斷,交易暫停 20 分鐘。

韓國存儲 “雙雄” 三星電子跌超 7%,海力士跌逾 5%。

日本東證指數跌幅擴大至 4%。日經 225 指數跌 3.8%。標普 500 指數期貨跌 0.5%。

【以下更新於 9:00 前】

週三,MSCI 亞太指數跌 2% 至 243.87 點。日經 225 指數低開 1.4%,隨後跌幅擴大至 3%。日本銀行股指數大跌 8%。

韓國綜指低開 3.4% 後,跌幅擴大至 6%,從 2 月 26 日高點累計跌超 10%。韓國 KOSPI 200 指數期貨下跌 5%,程序化交易暫停 5 分鐘。

韓國存儲股開盤下挫,SK 海力士跳空低開 5%、三星電子跌近 8%,盤中兩隻存儲股一度轉漲。

週三亞太時段 WTI 原油上漲 0.3%,報價接近 75 美元。

外匯市場方面,在連續兩個交易日上漲後,美元指數早盤窄幅盤整,基本持平。韓元兑美元在經歷了前一交易日跌至 2009 年以來最低水平後,日內反彈 0.7%。

黃金價格上漲 0.7%,接近每盎司 5125 美元,此前在紐約交易時段,受強勢美元影響,金價一度下跌 4.4%。