Instead of rising, it has fallen! Has the yen's safe-haven property failed under the Iran conflict?

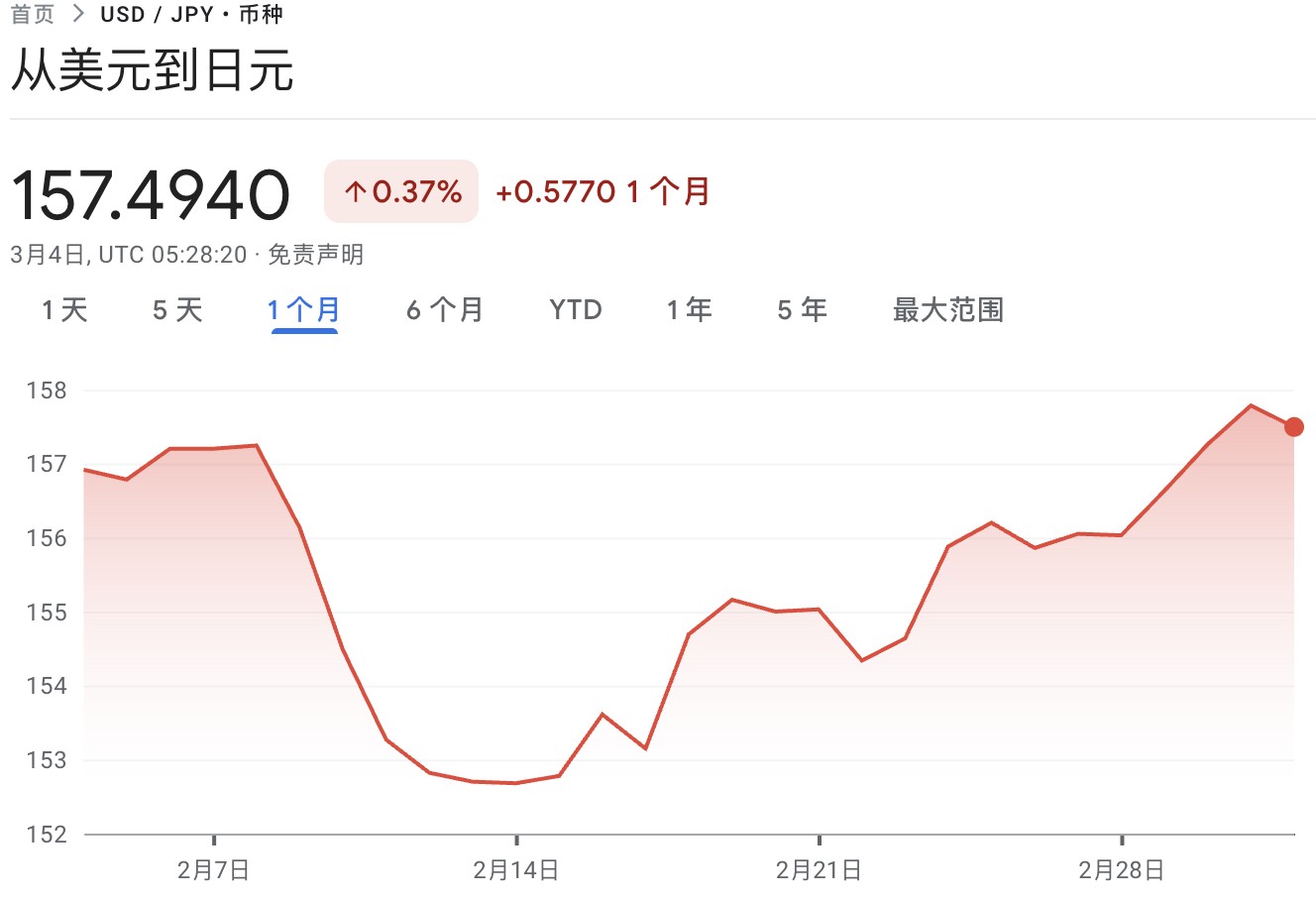

自上週五以來,日元兑美元下跌約 1%,與過往地緣緊張時日元因企業匯回和套息交易平倉而上行不同。分析指出,日元的疲軟主要由於國內財政政策的不確定性、波動性上升導致日元對沖需求下降,以及能源價格上行削減對日央行的加息預期。日央行行長植田和男表示,密切關注匯率對價格的影響。

伊朗戰爭引發地緣政治衝擊之際,日元卻未按 “避險資產” 的傳統劇本走強,反而走弱,投資者對其避險功能的定價正在發生變化。

自上週五以來,日元兑美元下跌約 1%,至 1 美元兑 157.5 日元。這一走勢背離了過去在地緣緊張時日元往往因 “買入潮” 以及套息交易快速平倉而上行的模式。

日元週二大幅走弱後,日本財務大臣 Satsuki Katayama 表示政府正 “以極高的緊迫感” 關注市場波動,並將採取一切必要措施,包括直接干預。分析人士認為,這番表態暫時為日元跌勢 “託底”,但下行壓力仍在。

日本央行行長植田和男週三表示,密切關注匯率對價格的影響,目前匯率更有可能影響企業行為,政府維持財政狀況健康的信任至關重要。

多位策略師與經濟學家將日元的疲軟歸因於日本國內政策與利率前景的不確定性、波動性上升導致對沖功能下降,以及伊朗衝突推升能源價格後對日本通脹與貨幣政策路徑的再定價。

避險邏輯改變:企業不再大規模匯回

Astris Advisory 日本策略師 Neil Newman 直言,“日元不再是避險資產”。他指出,過去危機時日元走強的重要邏輯之一,是市場押注日本企業會迅速將海外收益匯回國內。

但這一行為模式已經改變。Neil Newman 稱,“企業大約四年來都沒有那樣做”,相反,在日本當前經濟環境下,“帶回資金沒有激勵”,企業反而承受着 “走出去投資” 的壓力,並仍在大舉進行海外投資。

傳統 “危機—匯回—日元升值” 的鏈條斷裂,使日元在地緣衝擊中的響應更弱。

政策前景成拖累:波動性上升導致對沖需求下降

日元的疲態並非僅發生在伊朗戰爭爆發後。報道稱,過去 12 個月日元已下跌近 5%,影響市場的關鍵變量包括首相高市早苗的擴張性支出計劃,以及其對日本央行進一步加息的抵制。

摩根大通亞太區首席市場策略師 Tai Hui 認為,波動性顯著降低了日元作為對沖貨幣的吸引力。

投資者在評估伊朗局勢時,會考慮 “如何在不引入意外風險的情況下對沖風險”。在他看來,日本正處於 “更多政策十字路口” 且出現新政府,使得用日元對沖地緣風險的 “計算方式並不清晰”。

伊朗衝突放大能源與通脹風險,加深 “延後加息” 預期

伊朗戰爭還通過能源渠道放大了日本的宏觀脆弱性。報道指出,日本在能源上高度依賴進口原油與天然氣,衝突推升能源價格將增加通脹上行風險。

野村綜合研究所經濟學家 Takahide Kiuchi 表示,大宗商品價格上漲會令日本央行在加息上 “更加謹慎”。他補充稱,市場對加息推遲的預期升温,可能進一步對日元構成壓力。

此外,報道提到,作為與特朗普政府達成的貿易協議的一部分,日本承諾未來三年在美國投資 5500 億美元以換取降低關税,這一安排也可能進一步影響日元走勢。

干預預期與套息交易未逆轉:風險厭惡仍不極端

雖然官方干預預期升温,但市場並未出現過去常見的 “套息交易急速平倉—日元急升”。

Amova Asset Management 首席全球策略師 Naomi Fink 稱,缺乏明確的套息交易逆轉,説明 “風險厭惡並不算太極端”,市場對局勢嚴重性的反映不如波羅的海運價與戰爭風險保險等 “實體市場” 明顯。

在匯率端,Morgan Stanley MUFG Securities 日本宏觀策略師 Koichi Sugisaki 表示,日本政府對干預可能性 “越來越公開”,若日元逼近 160 關口,市場的謹慎情緒將明顯上升。

對投資者而言,這意味着日元短期或在 “基本面下行壓力” 與 “政策口頭干預門檻” 之間拉鋸,其避險定價正在被重新校準。