The myth of U.S. Treasury bonds as a safe haven is quietly shaking under the weight of war and massive deficits

伊朗衝突未能推動資金流向美債,反而因戰爭帶來的通脹和美國財政赤字擴張,削弱了美債的避險效能。美國股市小幅上漲,但債券市場表現不佳,國債收益率持續上升,未能提供傳統的風險緩衝。投資者對美債的信心受到挑戰,油價上漲加劇通脹,央行可能不願輕易降息,導致債券價格承壓。

伊朗衝突引發的避險需求,並未像以往那樣把資金推向美債。相反,戰爭帶來的通脹衝擊與美國財政赤字的結構性擴張疊加,正在削弱美債作為全球 “避險資產” 的對沖效率。

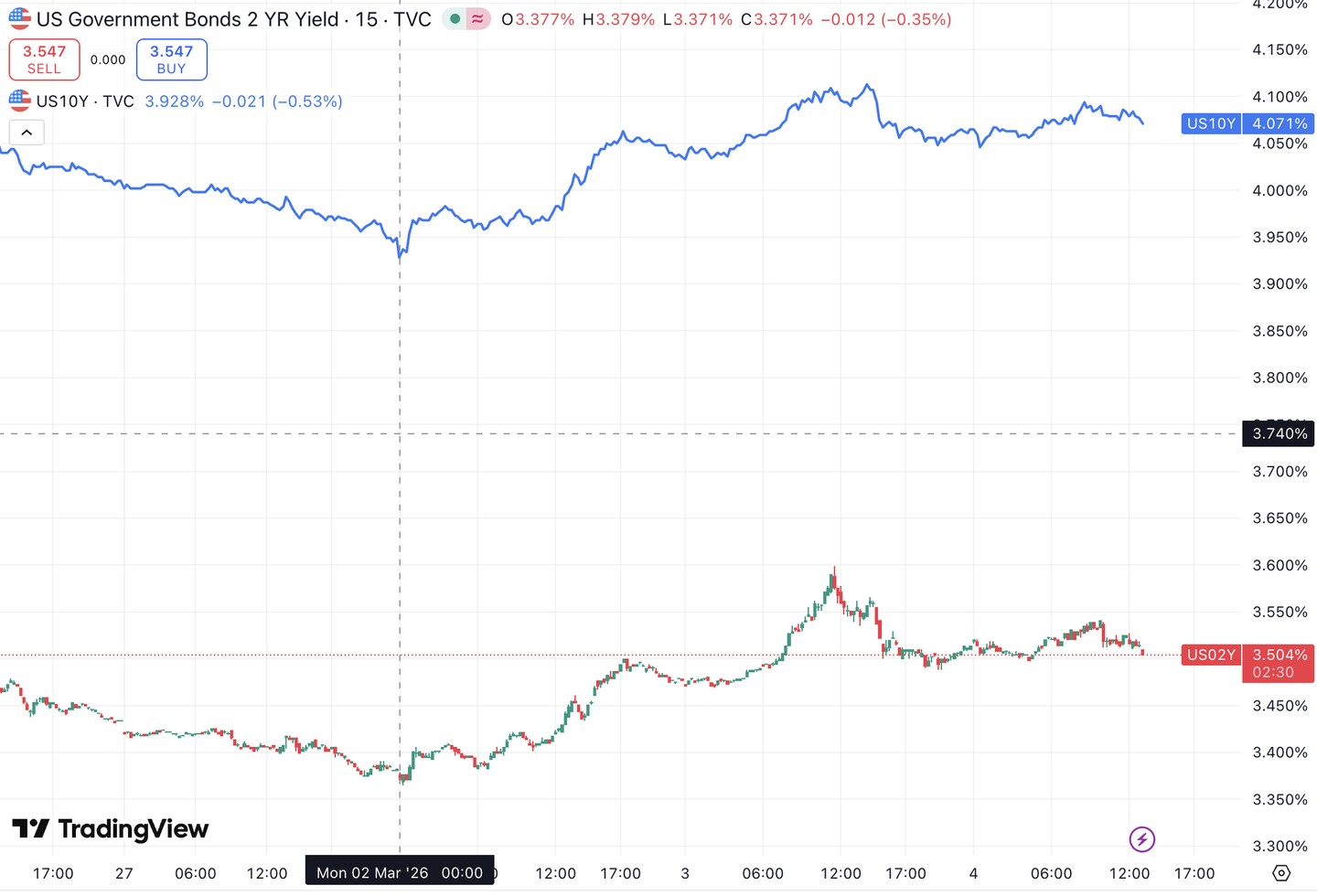

據華爾街日報,美國股市週一仍小幅收漲,延續了市場在突發利空後 “逢跌買入” 的慣性。但債券市場卻表現不佳,美國的長短期國債收益率自週一開市以來持續走高,顯示美債在壓力情境下未能提供傳統緩衝。

風險資產的波動首先在海外集中體現。去年全球表現最好的韓國主要股指此前累計上漲 92%,但在擔憂戰爭對經濟外溢影響的情緒下,隔夜跌幅創 2008 年以來最大。美國股指期貨一度大幅下挫,但在開盤前已轉向上漲。

推動美債走弱的因素,除了油價上行帶來的再通脹擔憂,還包括美國財政空間被持續擠壓。美國國會預算辦公室上月將未來十年赤字預測上調 1.4 萬億美元,投資者開始重新評估 “無風險” 定價的邊界。

避險邏輯受挑戰,國債 “減震器” 角色失靈

投資者願意接受更低迴報持有美國國債,核心原因在於其通常能在風險事件中充當 “減震器”。在典型情形下,若股市回撤 10%,只要債券上漲約 3%,經典的 60/40 股債組合損失可控制在 5% 以內。

但這一次,債券未能如願上行。長期美債 ETF 週一即下跌 1%,並在週二繼續下探,而股市隨後才開始更充分地計入衝突可能延長的情景。這種 “股票先穩住,債券先下跌” 的組合,令對沖邏輯本身受到挑戰。

油價推升通脹,央行更難降息

持續的油價上漲將推升通脹,會促使投資者要求更高收益率,從而壓低債券價格。即便能源衝擊可能拖累增長、在傳統框架下應帶來降息預期,政策層的反應也可能更謹慎。

據華爾街日報,因擔憂重演上世紀 70 年代的滯脹,央行可能不願在能源衝擊下輕易降息。

這與非能源衝擊後的典型反應形成對比,歷史上在 9·11 事件、雷曼兄弟倒閉以及英國脱歐等衝擊後,債券曾出現明顯反彈;而在 1990 年伊拉克入侵科威特、油價飆升並觸發衰退的背景下,債券價格也曾先行承壓。

赤字高企加劇債市脆弱性

油價或許不是唯一變量。美國財政狀況本就 “拉滿”:美國國會預算辦公室上月把未來十年的赤字預測上調 1.4 萬億美元。聯邦赤字佔經濟產出的比例,在非衰退時期已達到二戰以來罕見的高位。

同時,公眾持有的美國債務規模即將跨過二戰時期設定的閾值。二戰時期,“公眾” 主要意味着美國本土儲蓄者;而如今,來自中東與亞洲的海外債權人持有了相當份額的美債,並可能擔憂衝突對本國經濟造成衝擊。

在這種結構下,美債需要向全球資金證明其吸引力,利率與匯率層面的敏感度也隨之上升。

歷史鏡鑑:越戰收益率上行,二戰式 “壓低利率” 難複製

歷史經驗提示,戰爭與財政擴張的組合並不總是利好國債。即便在美國對海外融資依賴更低的越戰時期,隨着華盛頓同時推進 “反貧困戰爭” 和真實戰爭,債券收益率也一路上行。

二戰期間美債收益率之所以保持温和,華爾街日報指出,關鍵在於財政部與美聯儲通過協作將收益率 “壓下去”,代價是儲蓄者回報被稀釋。

但在資本自由流動的當下,若市場擔心再度出現類似 “財政主導”,可能引發投資者不安並拖累美元。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。