Why has the non-ferrous metal sector performed poorly as the "golden three silver four" period approaches?

Guosheng Securities believes that the situation in the Middle East is driving up oil prices and suppressing expectations for interest rate cuts by the Federal Reserve, leading to a contraction in the previously supportive monetary easing logic for the sector. Although the peak season of "golden March and silver April" is approaching, the seasonal demand for copper and aluminum in fields such as power equipment and construction is gradually being released. However, the market is still waiting for orders from industries such as new energy and AI to materialize in order to verify the strength of the peak season. There is a clear differentiation within the sector: aluminum is strengthening due to supply-side disturbances; copper and tin are fluctuating weakly; precious metals are under short-term pressure, but the stagflation logic is strengthening the mid-term allocation value

Since March, the overall performance of the non-ferrous metal market has been weak, with the Shenwan Non-ferrous Metal Index falling 3.7% last week; secondary sub-sectors generally declined, with small metals down 9.0% and new metal materials down 4.8%. This round of adjustment is mainly influenced by the oscillation of macro expectations and the rise of risk aversion sentiment.

Guosheng Securities reported on March 15 that geopolitical tensions have disrupted bullish confidence, but they remain optimistic about the opportunities in precious metals during the stagflation cycle. Currently, the ongoing geopolitical risks in the Middle East, along with the blockade of the Strait of Hormuz, have pushed international oil prices to high levels, raising market concerns about rising inflation, which in turn suppresses expectations for interest rate cuts by the Federal Reserve. The market's earlier expectation of two interest rate cuts within the year has significantly weakened, and the previously supportive loose monetary environment for the non-ferrous sector is contracting, leading to cautious capital flows, with some profit-taking moving out of the non-ferrous sector towards energy, chemicals, and dollar assets.

From the sector performance perspective, geopolitical conflicts and rising energy prices have a structural impact on metal prices. In terms of precious metals, although short-term disturbances from risk assets have occurred, the rising stagflation risk supports the mid-term bullish logic due to their safe-haven and anti-inflation properties.

Basic metals, on the other hand, show differentiation: Aluminum is experiencing strong fluctuations due to supply disruptions in the Middle East; copper, tin, and other varieties are still waiting for demand validation in the traditional peak season of "golden March and silver April," with the order fulfillment situation in emerging industries such as new energy and AI becoming key variables moving forward.

For investors, it is essential to be cautious of the volatility risks brought about by fluctuating macro sentiment. If energy prices continue to spiral out of control, varieties that have seen significant increases may face corrections. It is recommended to pay attention to opportunities for positioning in precious metals at low levels while closely tracking the evolution of the Middle East situation and U.S. inflation data's influence on monetary policy expectations.

Precious Metals: Short-term Pressure Does Not Change Mid-term Bullish Outlook, Stagflation Cycle Opportunities Emerge

Last week, the precious metals market faced selling pressure, with COMEX gold falling 3.1% to $5023 per ounce, and COMEX silver dropping 4.8% to $80.71 per ounce; SHFE gold decreased 0.7% to 1133 yuan per gram, and SHFE silver fell 3.8% to 20923 yuan per kilogram.

The direct trigger for the price correction is that investors are concerned that high oil prices may trigger negative feedback in global risk assets, prompting some bullish funds to choose to withdraw temporarily. However, Guosheng Securities pointed out that short-term disturbances do not shake the mid-term bullish logic.

The core contradiction lies in the visible stagflation risk. Last week, U.S. non-farm payroll data significantly underperformed expectations, while international oil prices remained high due to the blockade of the Strait of Hormuz. The macro combination of "high inflation + low growth" is precisely the historical backdrop for the strongest allocation of precious metals.

The intensity of the Middle East situation has exceeded expectations, with the persistence and intensity of geopolitical risks upgrading simultaneously, further reinforcing the safe-haven logic of precious metals.

Aluminum: Middle East Conflict Hits Supply Weakness, Aluminum Prices Rise Against the Trend

In the context of generally weak fluctuations in base metals, aluminum prices have shown an independent trend, with SHFE aluminum rising 1.0% last week to 24,960 yuan/ton.

The core driver of the current strong aluminum prices comes from geopolitical shocks on the supply side. The Middle East accounts for about 9% of global electrolytic aluminum production capacity. As the conflict between the U.S., Israel, and Iran escalates, shipping through the Strait of Hormuz is obstructed, directly affecting the import of alumina and the export of aluminum products in the region. Some aluminum smelters in Bahrain and Qatar have begun to reduce operations, causing substantial disruptions to global primary aluminum supply.

Domestically, electrolytic aluminum supply has slightly increased, but the pace of resumption of work in downstream sectors has accelerated, leading to a recovery in the capacity utilization rate of processing enterprises such as aluminum plates and strips. Although the current high prices suppress some demand, social inventories continue to accumulate, but the extent has narrowed. With the dual support of shrinking overseas supply and improving domestic macro expectations, it is expected that short-term spot aluminum prices will maintain a strong fluctuation pattern.

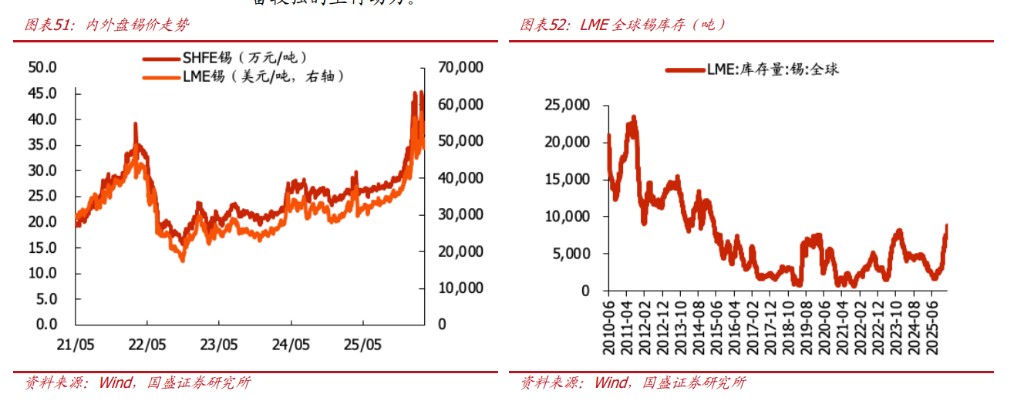

Copper and Tin: Demand Resilience Remains, Awaiting Verification of "Golden March and Silver April"

Last week, both copper and tin prices weakened, with SHFE copper falling 0.7% and SHFE tin plummeting 5.0%. The report indicates that the rising geopolitical situation has raised market concerns about the demand for both metals related to AI and the semiconductor industry.

For copper, global exchange inventories increased by 18,000 tons month-on-month, driven by tariff expectations leading to a continuous inflow of inventory into the U.S., with LME New Orleans warehouses increasing by 9,000 tons. However, demand resilience is evident, and as the resumption of work and production progresses, the spot market has shifted from a discount to a premium. There are expectations for increased production in downstream processing segments such as copper strips, copper foils, and copper tubes, maintaining a healthy fundamental outlook. Short-term geopolitical disturbances do not alter the long-term positive logic.

For tin, expectations for supply recovery at the mine level are rising. Progress has been made in dewatering the Wa State mining area, and Indonesia has announced a 65,000-ton annual quota, but actual sourcing will still take time. On the demand side, high prices and elevated inventories have constrained replenishment willingness among downstream players. Currently, tin prices lack unilateral driving forces, maintaining wide fluctuations under a tug-of-war between bulls and bears.

Overall, the demand structure for base metals is becoming increasingly differentiated. Emerging industries such as new energy vehicles, wind power, photovoltaics, and energy storage provide strong support for copper and aluminum demand, while traditional consumption sectors remain cautious. The performance of the traditional peak season of "Golden March and Silver April" will depend on the actual order fulfillment in high-boom sectors such as power equipment and energy storage batteries.

Lithium Prices Continue to Rebound as Inventory Decreases; Cobalt Market Awaits Demand Breakthrough

Last week, the price of battery-grade lithium carbonate rose moderately by 2.3% to CNY 158,000 per ton. The supply side maintained a slight increase, with lithium carbonate production growing by 3.1% month-on-month to 23,700 tons, while inventory continued to decline, decreasing by 52 tons to 101,000 tons.

On the demand side, the power battery market steadily warmed up in March, with the energy storage sector also gaining momentum. Although electric vehicle sales fell year-on-year in January and February, the significant increase in battery capacity per vehicle—up 53% and 27.5% year-on-year in February—effectively supported high growth in battery production. Overall, short-term lithium prices may maintain a fluctuating pattern.

The cobalt market continued to operate weakly, with domestic electrolytic cobalt prices slightly falling by 0.3% to CNY 427,000 per ton. The supply side is constrained by raw material cost pressures, limiting enterprise operations; on the demand side, there is a strong wait-and-see sentiment, with downstream purchases primarily aimed at digesting inventory. It is expected that short-term cobalt prices will continue to fluctuate, awaiting substantial demand growth.