The past week has been a reckoning, as global markets begin to face the reality that "the Iran war will not end soon."

全球債市遭遇” 血洗”,黃金創下 1983 年以來最大單週跌幅,美股連續第四周下跌、創一年最長跌勢。市場各個角落終於開始正視現實:這場衝突不僅將是一場曠日持久、結局未定的戰爭,更已演變為最壞情形。華爾街正加速防禦性調整,減股增現以應對持續危機。

自伊朗戰爭爆發近三週以來,市場一直抱持一個令人寬慰的押注:能源供應中斷將是短暫的,霍爾木茲海峽將重新開放,美聯儲的降息週期將如期恢復。過去這一週,這個押注徹底崩塌。

本週,全球債市遭遇"血洗",黃金創下 1983 年以來最大單週跌幅,美股連續第四周下跌、創一年最長跌勢。與此同時,市場一度將美聯儲下一步行動定價為加息而非降息的概率提升至 50%。

Siebert Financial 首席投資官 Mark Malek 將這一週定性為"清算時刻"——市場各個角落終於開始正視現實:這場衝突不僅將是一場曠日持久、結局未定的戰爭,更已演變為最壞情形——對該地區全部能源基礎設施的直接打擊。

與此同時,跨市場壓力正以去年關税衝擊以來最快的速度積聚。據美國銀行指數顯示,建立在降息預期之上的股票和信貸交易正在同步瓦解,新興市場亦承壓走低。分析指出,伊朗戰爭這已不再是一次性價格衝擊,而是投資者、央行官員和企業領袖被迫直面的持續性威脅。

債市"血洗"與黃金潰敗:市場定價邏輯的根本性轉變

過去一週,全球債市遭受重創,成為本輪市場動盪最直觀的寫照。

美債 10 年期收益率單日飆升 13.4 個基點,本週累計上漲逾 10 個基點;5 年期收益率自 7 月以來首次突破 4%,收益率曲線急劇平坦化。

歐洲債市同樣未能倖免:英國 10 年期國債收益率本週累漲 17.7 個基點,自 2008 年以來首次觸及 5%;德國 10 年期國債收益率創 2011 年以來新高,報 3.043%;意大利 10 年期國債收益率本週累漲逾 16 個基點。兩年期德債收益率本週更大漲 23 個基點。

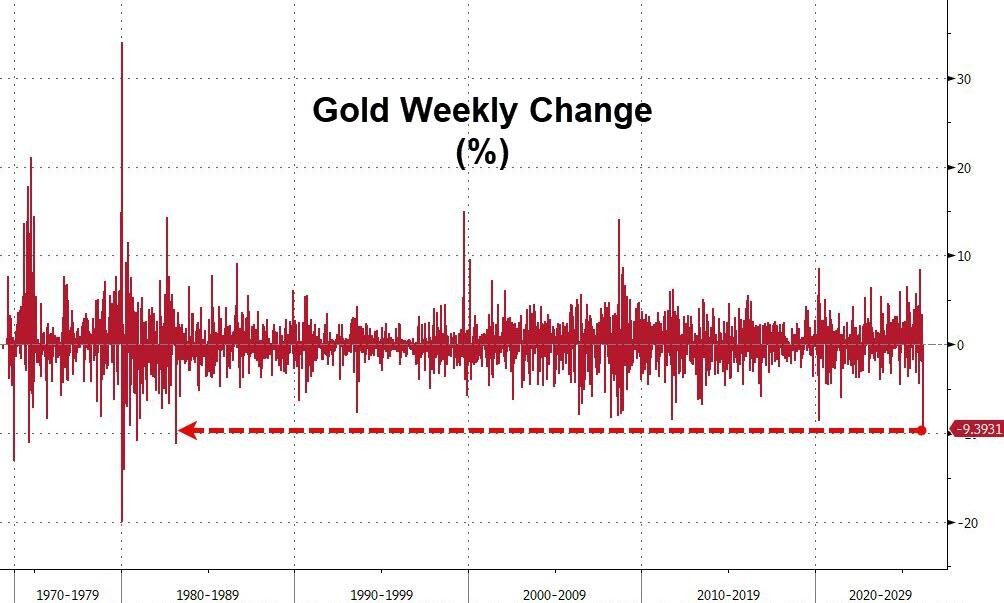

黃金的潰敗尤為觸目驚心。現貨黃金本週累計下跌逾 10%,COMEX 黃金期貨周跌幅超過 11%,創下自 1983 年 3 月以來最大單週跌幅。

據華爾街見聞文章,彼時黃金大跌的導火索同樣是一場石油危機——中東產油國因油價下行導致收入縮水,被迫拋售黃金儲備換取現金。此次歷史背景引發市場對"重蹈覆轍"的聯想。

分析人士將本輪金價下跌部分歸因於美元融資壓力顯現。跨貨幣基差掉期本週明顯擴大,暗示市場存在美元流動性緊張跡象;黃金亦重新與實際利率呈現負相關——隨着實際利率快速攀升,黃金承壓下行。

在貴金屬市場,白銀本週跌幅更深,COMEX 白銀期貨累跌逾 16%;銅、鋁、錫等工業金屬亦全線走低,倫銅本週跌超 6.6%,失守 1.1 萬美元關口。

追蹤標普 500、長期美債和黃金的 ETF,錄得自戰爭爆發以來最差的合併單週表現。

JPMorgan Asset Management 投資組合經理 Priya Misra 措辭更為嚴峻:

"風險溢價應當更高——這是歷史上規模最大的能源衝擊,沒有任何簡單的財政、貨幣或能源政策應對方案,衰退風險應當急劇上升。股票和信貸利差在希望企業和家庭能夠吸收能源衝擊的預期下表現過於堅挺。"

美聯儲陷入兩難,貨幣政策預期驟然逆轉

這場清算的核心,是市場對美聯儲政策路徑預期的急劇重新定價。

美聯儲週三維持利率不變,主席鮑威爾明確表示,油價衝擊已令通脹前景過於模糊,無法給出寬鬆時間表。

週五,美聯儲理事沃勒表示,他對高油價如何影響通脹持謹慎態度,但同時指出,若就業市場走弱,降息仍有必要。他亦承認,衝突已呈現出更為持久的態勢,油價長期高企的風險正在上升。

市場的反應更為激進。據華爾街見聞文章,當前定價顯示,2026 年內美聯儲加息概率已達 50%——此前以押注降息為主流的債券交易員正被迫重新制定策略,市場情緒在短時間內急速轉向。

TD Securities 的 Gennadiy Goldberg 對此持保留意見:

"我們不認同市場的加息判斷,油價飆升應導致美聯儲在滯脹壓力下推遲降息,但若油價漲幅足夠大,可能造成金融條件衝擊,反而迫使美聯儲以降息應對。"

彭博宏觀策略師 Michael Ball 則警告,伊朗衝突引發貨幣政策預期的驟然重新定價,金融條件趨緊,令標普 500 指數面臨從可控回調演變為全面修正的風險。

歐洲央行面臨的處境更為棘手:能源驅動的通脹阻斷了降息空間,而日益惡化的增長前景又迫切需要寬鬆政策——兩難困境之下,歐洲央行同樣陷入僵局。

華爾街開始重新定價"持久戰"

市場的真正轉折點,在於投資者對沖突持續時間預期的根本性改變。

據華爾街見聞文章提及,美國官員發出信號,白宮正向中東增派數百名海軍陸戰隊員,並正在評估佔領或封鎖伊朗哈爾克島石油出口樞紐的方案——該島承擔伊朗約九成石油出口。特朗普本週先稱不想停火,後又表示正考慮對伊軍事行動逐步降級,並再度向軍事盟友施壓,要求其加入戰爭或協助疏通霍爾木茲海峽。

Interactive Brokers 的 Jose Torres 直言:

"投資者最初以為伊朗戰爭會很快結束,但隨着對抗升級且看不到隧道盡頭的光,華爾街的痛苦仍在持續。"

Goldman Sachs 全球投資研究部門資產配置研究主管 Christian Mueller-Glissmann 表示:

"如果這場利率 - 能源衝擊持續甚至加深,各類資產的增長定價需要進一步向悲觀方向移動。市場目前對增長風險的定價並不充分,這在一定程度上解釋了為何美股跌幅尚未更大。"

Natixis Investment Managers 投資組合策略師 Garrett Melson 表示,市場"每天都在逐步定價越來越長的漣漪效應",他近期已削減小盤股敞口,同時提高大盤成長股和科技股配置。

機構層面的防禦性調整已在加速推進。

- 法國興業銀行在週四波動加劇之際,將全球股票推薦配置比例下調 5 個百分點,同步上調大宗商品配置;

- BCA Research建議客户提升現金比重、下調股票配置;

- 高盛全球投資研究則建議防禦性定位,將三個月戰術配置調整為超配現金、低配信貸、其他主要資產類別保持中性。

從歷史規律看,自 1939 年以來逾 30 次地緣政治衝擊的數據顯示,美國股市通常在衝擊發生後約第 15 個交易日前後觸底,平均跌幅略超 4%。目前標普 500 指數自戰爭爆發以來已累計下跌約 5.5%,對應第 13 個交易日,正處於歷史上通常出現"最壞消息流"與"最大市場損傷"疊加的窗口期。

Kerux Financial 的 David Laut 表示:

"股市今年以來仍處於負區域,且本週創下 2026 年新低,這表明市場或許尚未觸底,仍在持續消化中東衝突持續時間的不確定性。"