Goldman Sachs macro traders warn: Central banks have missed the opportunity to stabilize the market, "Energy is driving everything"

Iran attacks the world's largest LNG facility, making it difficult to bridge the supply gap within 3 to 5 years; the Federal Reserve, European Central Bank, and Bank of England have not only failed to stabilize the market but have instead tied interest rates and energy prices tightly together with a hawkish stance. Goldman Sachs warns: the hope for a rapid reopening of the Strait of Hormuz is bleak, energy convexity continues to rise, and if fiscal rescue is absent, policy tightening will directly crush economic growth

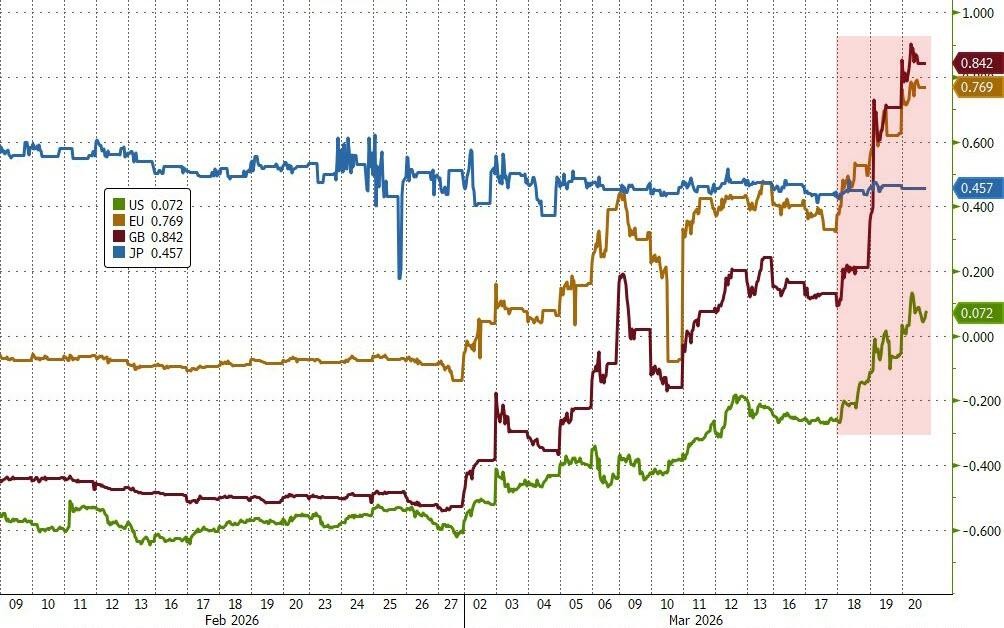

Goldman Sachs traders warn that energy prices have become the core variable driving the trends of all macro assets under the impact of Iran's attack on the world's largest LNG facility. The Federal Reserve, European Central Bank, and Bank of England failed to stabilize the market in their policy meetings this week, instead reinforcing the high sensitivity of front-end rates to energy prices with a hawkish stance.

Goldman Sachs macro traders Cosimo Codacci-Pisanelli and Rikin Shah stated in a report that Iran's attack on Qatar's Ras Laffan liquefied natural gas facility is expected to cause about a 17% supply disruption over the next 3 to 5 years, equivalent to 4 to 5% of global LNG supply. Crude oil and European natural gas prices (TTF) continued to rise sharply this week. The meetings of the three central banks this week revealed a hawkish response function to energy inflation, further strengthening the correlation between front-end rates and commodity prices, rather than cooling it down.

The two traders warned that Iran currently holds the greatest energy leverage over the global economy, and the likelihood of a rapid reopening of the Strait of Hormuz is extremely low, with energy price convexity still skewed upward. If energy pressures persist, the interest rate hikes by the European Central Bank and the Bank of England will occur sooner than previously expected. In the absence of large-scale fiscal responses, a significant tightening of front-end pricing policies implies substantial downside growth risks.

Iran's Attack Reshapes LNG Supply Landscape

The catalyst for this event was Iran's attack on Qatar's Ras Laffan liquefied natural gas facility. This facility accounts for about 20% of global LNG supply, and the production halt caused by the attack is expected to last for 3 to 5 years, equivalent to 4 to 5% of total global LNG supply.

Goldman Sachs traders believe that this attack reveals two key pieces of information: First, Iran's chosen path of escalation and its leverage to influence the global economy by driving up energy prices; second, the long-term structural damage to the supply side caused by the conflict, with the longer it lasts, the higher the risk of insufficient gas storage levels in Europe next winter.

The report points out that the longer the conflict lasts, the wider the upward distribution of energy prices will be; even if a resolution is eventually reached, the time required for normalization may be longer.

The path to a rapid reopening of the Strait of Hormuz currently appears extremely narrow, and the direction of the energy complex's convexity movement remains upward.

Central Banks Missed Opportunity to Calm the Market This Week

The three central banks made a collective appearance this week but failed to prevent further selling of front-end rates through policy communication, instead reinforcing the market's pricing for interest rate hikes due to energy inflation. Goldman Sachs traders believe that "the shadow of 2022 is clearly visible," and the vigilance against the resurgence of inflation has led them to proactively choose a hawkish stance.

The report concludes that the Federal Reserve, European Central Bank, and Bank of England have all failed to control the wave of selling in front-end rates, and the central banks' response functions have instead become a new catalyst for the continued high beta correlation between energy and rates The Bank of England was the most hawkish and surprising among the three major central banks this week. The central bank removed the dovish language from its policy statement, replacing it with "ready to act at any time," and explicitly mentioned the possibility of tightening policy in the event of "large-scale or prolonged shocks."

Goldman Sachs traders expressed confusion: "It is difficult to understand the Bank of England's logic in response, given that the labor market is still clearly weakening and the policy stance is already restrictive." By the end of the week, the pricing for rate hikes this year had reached 88 basis points. The report suggests that this pricing is somewhat high, given the limited fiscal space in the UK, but one must remain humble in the face of such strong price action.

European Central Bank Keeps Policy Options Open, But Rate Hike Path Clear

European Central Bank President Christine Lagarde's statements this week were described by Goldman Sachs traders as "calm and balanced," while keeping all options on the table. The most noteworthy aspect of this meeting was the forecast report indicating that the transmission effect of energy shocks to core inflation is higher than previously expected, suggesting that the risk of second-round effects is rising.

The European Central Bank's forecasts set three scenarios: baseline, adverse, and extremely adverse. Goldman Sachs estimates that these scenarios correspond to rate hikes of 25 basis points, 50 to 75 basis points, and 100 to 150 basis points, respectively. The report further estimates that the market prices corresponding to the adverse scenario are approximately $119 per barrel for oil and €87 per megawatt-hour for gas, still slightly above current market levels.

Goldman Sachs believes that based on scenario analysis, a 50 basis point rate hike "feels reasonable," while current market pricing has exceeded this level. Hawkish committee members clearly stated after the meeting that if the situation in the Middle East does not quickly ease, it will prompt action to be taken as soon as possible.

Federal Reserve: Highest Rate Hike Threshold

The results of this week's Federal Reserve meeting showed that only one member favored a rate cut (Goldman Sachs had previously expected three). Powell pointed out that the unemployment rate is generally stable, and net job creation in the private sector has recently approached zero, possibly at a breakeven level; inflation and employment risks are treated equally, and the impact of oil price shocks on inflation expectations is taken seriously against the backdrop of five years of high inflation, making "moderately restrictive" policy still appropriate.

The pricing for rate cuts in the U.S. for 2026 fully digested this week, aligning with other developed markets. Goldman Sachs holds a neutral stance on the current level of U.S. front-end rates.

The report also noted that under the leadership of new Federal Reserve Chairman Warsh, the threshold for rate hikes in the U.S. remains higher than in other countries. During this round of crisis, U.S. stocks have shown unexpectedly strong resilience, but if a larger pullback occurs, it may trigger the market to shift its focus to growth shocks, at which point the Federal Reserve may be the first central bank to respond—benefiting from its relatively low exposure to energy and dual mandate.

Fiscal Response is the Core Variable

As rate hike pricing in Europe and the UK accelerates again, the yield curve has begun to flatten significantly, and the market has started to price in a slowdown in forward growth. However, Goldman Sachs traders emphasize that the ultimate direction of growth largely depends on whether there is a fiscal response.

For example, in the UK, the spring budget update earlier this month showed that by the 2029/30 fiscal year, the fiscal space is only £23.6 billion. Goldman Sachs roughly estimates that the trends in interest rates and inflation markets have already narrowed the fiscal space by about £12 billion, leaving very limited remaining space In comparison, the UK government's expenditure on energy price support from 2022 to 2023 is approximately £60 billion.

The report suggests that without large-scale fiscal support, the current implied tightening path in the market will mean significant downside growth risks, and the trend of curve flattening is expected to continue. More broadly, financial conditions are tightening across the board, with the UK tightening the most aggressively, followed by the United States.

Goldman Sachs traders maintain their core judgment in the summary: the convexity of energy prices still leans upward; the longer the conflict lasts, the stronger the persistence of supply damage, and the wider the upside distribution.