Trump's "ultimatum" has 24 hours left, and global stock markets and oil prices opened on Monday in a state of "confusion."

隨着特朗普下最後通牒,中東衝突畫風再次突變,從週五的 “有所緩和” 轉向 “威脅升級”。原油價格盤初一度飆升,美股期貨跌逾 1%,隨後雙雙收復部分波動幅度、震盪趨穩。日韓股市延續美股週五跌勢。高盛指出,市場已經開始反映這種短暫能源衝擊帶來的通脹風險,但尚未真正反映長期衝擊帶來的增長下行風險。

週一,中東地緣局勢週末驟然升温,美國財長貝森特隨後表態 ““先升級才能緩和局勢”,全球市場在週一開盤承壓,亞洲股市重挫,隨後跌幅有所收窄。

據澎湃新聞,美財長貝森特 22 日受訪時被問及伊朗局勢以及特朗普是否打算緩和局勢,貝森特表示美方正摧毀伊朗各類設施,並稱有時候必須 “先升級才能緩和局勢”。他還明確表示,包括派遣美軍控制伊朗石油樞紐哈爾克島在內,"所有選項都在考慮之中"。

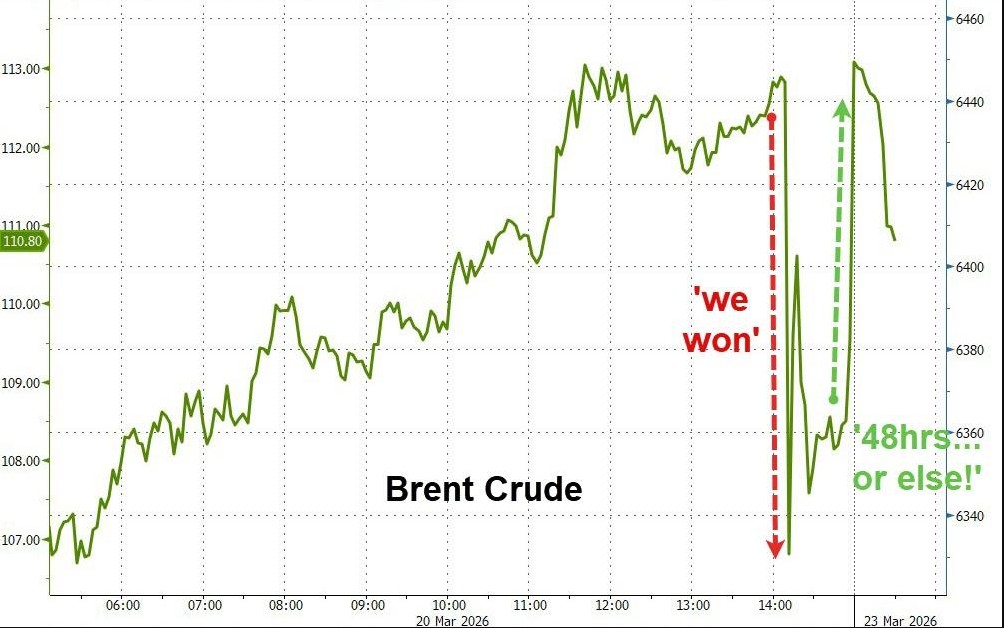

中東地緣局勢週末驟然升温,據央視新聞,當地時間 3 月 21 日,美國總統特朗普在社交平台"真實社交"發文,要求伊朗在 48 小時內全面開放霍爾木茲海峽,否則美國將打擊並摧毀伊朗境內各類發電廠,"首當其衝的將是其中規模最大的一座"。

MSCI 亞太指數下跌 3% 至 230.88 點,主要股指週一開盤後跌幅收窄。

日經 225 指數跌幅一度達到 5%,跌破 51000 點,目前跌約 3%;日本東證成長市場 250 指數期貨亦觸發熔斷機制,於當地時間上午 9 時 40 分恢復交易。

日本國債收益率週一再度走高,逼近數十年來最高水平。30 年期國債收益率上行 6 個基點至 3.58%,為 2 月 9 日來最高。

韓國市場跌勢尤為顯著。首爾綜指一度跌超 6%,韓國交易所在 KOSPI 200 期貨下跌 5% 後啓動熔斷機制,程序化交易暫停 5 分鐘。

韓元兑美元匯率同步急貶,跌至 2009 年 3 月 10 日以來最低水平,顯示資本外流壓力明顯上升。新加坡海峽時報指數下跌 2.2%。

歐洲 Stoxx 50 指數期貨下跌 1.1%,德國 DAX 期貨跌 1.3%,顯示風險規避情緒正向西方市場蔓延。

貴金屬跟隨股市同步走低。現貨黃金一度跌超 3%,現報 4415 美元/盎司;現貨白銀日內跌超 4%,現報 64.87 美元/盎司。

油市表現糾結,WTI 原油盤初一度重返 100 美元上方,但隨後從開盤高點回落;布倫特原油同樣從週五的高點出現小幅下滑。

市場表現震盪

這個週末,中東衝突經歷了從 “緩和” 轉向威脅與 “徹底毀滅” 等言論的急劇轉變。

當地時間 22 日凌晨,伊朗武裝部隊哈塔姆·安比亞中央司令部警告稱,根據此前的警告,若伊朗的燃料與能源基礎設施遭襲,美國及其盟友在該地區的所有能源基礎設施、信息技術系統和海水淡化設施都將成為打擊目標。

由於週末期間衝突雙方言辭交鋒激烈,且美國總統特朗普發出的 48 小時最後通牒即將在美國東部時間週一晚間到期,原油價格盤初一度飆升,美國股市期貨顯著下挫。

週一亞市盤初市場反應劇烈。WTI 原油盤初一度重返 100 美元上方,但隨後從開盤高點回落;布倫特原油同樣從週五的高點出現小幅下滑。

但在最初的應激反應過後,油價與股指期貨雙雙收復部分波動幅度,目前基本在平盤附近徘徊,凸顯出市場在評估戰爭持續時間及潛在經濟後果時的深度猶豫與糾結。

高盛:一切取決於戰爭持續多久

據高盛 Kapa 的分析,當前市場定價的核心矛盾在於:市場已基本消化了利率衝擊,但對增長風險的定價仍然有限。這與 2022 年能源衝擊時的情形形成對比——彼時實際收益率從負值大幅攀升,帶來了更大規模的利率負衝擊。

高盛交易員 Shreeti Kapa 表示,市場已經開始反映這種短暫能源衝擊帶來的通脹風險,但尚未真正反映長期衝擊帶來的增長下行風險。這與 2022 年的能源衝擊形成鮮明對比,目前市場仍傾向於認為戰爭及能源中斷將是相對短暫的。

目前市場的隱含假設是:戰爭及由此引發的能源供應中斷將相對短暫。一旦這一判斷被證偽,能源價格上漲的持續性超出預期,市場將不得不為全球增長和企業盈利的更大幅度下修重新定價,全球股市也將面臨更顯著的回撤壓力。

據彭博宏觀策略師 Michael Ball 此前指出,能源成本上升具有通脹效應,相當於對消費者、企業利潤率和市場信心同時徵税。這也解釋了為何各主要央行本週紛紛釋放更強硬信號——市場隨即快速定價歐洲央行和英國央行收緊預期,並將美聯儲今年的降息預期全部抹去,一度甚至出現美聯儲加息的押注。

各國央行不希望重蹈 2021 年和 2022 年的覆轍,因為行動遲緩和對通脹強度和持續時間的評估失誤而導致加息。但隨着經濟增長放緩和勞動力市場趨於寬鬆,加息的難度也隨之增加,尤其是在實際採取首次加息措施之前,金融環境往往已經收緊 。

Kapa 指出,當前利率市場已開始顯現這一張力:前端重新定價的敍事壓過了乾淨的久期拋售,政策失誤的擔憂開始浮現。鷹派表態可以迅速推高兩年期收益率,但要説服長端相信經濟能夠在持續能源衝擊之上再承受一輪完整的緊縮週期,則要困難得多。

當前局勢歸一個核心問題是:霍爾木茲海峽將封閉多久。這一問題的答案,決定了油輪能否安全通行、石油流量能否恢復至衝突前水平、任何停火協議的可信度與持續性。Kapa 指出,二元風險的核心難題在於,傳統分散化投資對此幾乎無能為力——單一外生事件可以同時對所有資產重新定價,分散化無法對沖這種風險。