This time, why hasn't the US dollar strengthened significantly? – A "huge change" in global capital flow patterns

儘管面臨能源危機,美元卻未能如期大幅走強。德銀研報指出,全球資本流動模式正發生鉅變:一方面,全球央行集體轉鷹削弱了美元的利差優勢;另一方面,亞洲和中東國家為應對高昂進口賬單和地緣衝突,正消耗美元儲備,導致外資停止買入美國資產。傳統 “石油美元” 回流美國的路徑受阻,進一步瓦解了美元的強勢基礎。

在全球能源危機和地緣衝突交織的當下,作為能源生產大國的美國本應是受益者,但美元卻並未大幅反彈。

3 月 20 日,德意志銀行發佈了兩份研報,深入剖析了當前外匯市場和全球資本流動的深刻變化。策略師 George Saravelos 和 Oliver Harvey 指出,當前的衝擊性質和資本流動傳導渠道與 2022 年截然不同,全球資本流動模式正在發生 “鉅變”,這直接抑制了美元的上漲空間。

(當前美元位於 100 水平附近波動,距離 2022 年 110 以上水平仍有明顯距離)

利差優勢不再,全球央行集體 “變臉”

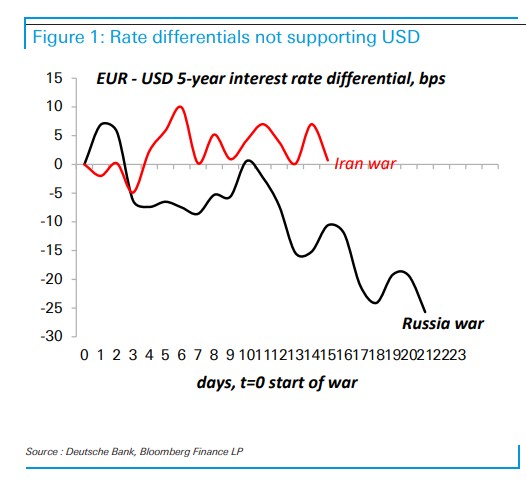

在 2022 年的俄烏衝突危機中,美聯儲的激進加息讓美元一枝獨秀。但這一次,情況變了。

德銀指出,當前的利差變動並未向有利於美元的方向發展。全球主要央行正在以更快的速度轉向鷹派。本週,英國央行、日本央行、瑞典央行和歐洲央行都在新聞發佈會上釋放了強烈的鷹派信號。德銀經濟學家甚至預計,歐洲央行今年將加息兩次。

這意味着,美國不再是唯一提供高收益的避風港。當其他主要經濟體也開始收緊貨幣政策時,美元的利差優勢被大幅削弱,資金不再盲目湧入美國。

“拋售美元” 成最優解,外資停止買入美國資產

面對高昂的能源進口賬單,亞洲和中東國家正在採取一種全新的策略:消耗美元儲備。

德銀認為,對於這些國家來説,消耗以美元計價的外匯儲備和超額儲蓄來支付進口賬單,是當前最合理的政策反應。這種做法不僅能防止本國貨幣貶值,從而減輕輸入性通脹的衝擊,還能保留國內的財政空間。

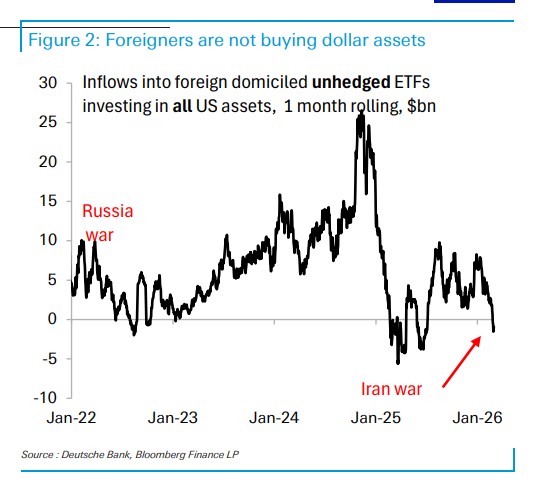

然而,這一策略的副作用是直接減少了對美國資產的需求。德銀的高頻 ETF 監測數據顯示,與 2022 年資金持續流入美國的情況形成鮮明對比,當前外國私人部門對美國資產的購買量出現了急劇放緩。

“許多亞洲央行已經在市場上進行了積極干預。” 德銀強調,這種干預不僅限於官方儲備,還蔓延到了私人資本。當全球買家不再為美國資產買單時,美元的上漲動力自然大打折扣。

石油美元回流受阻,中東 “錢袋子” 不再慷慨

除了亞洲,中東這個全球最大的石油美元 “儲蓄罐” 也出現了異動。

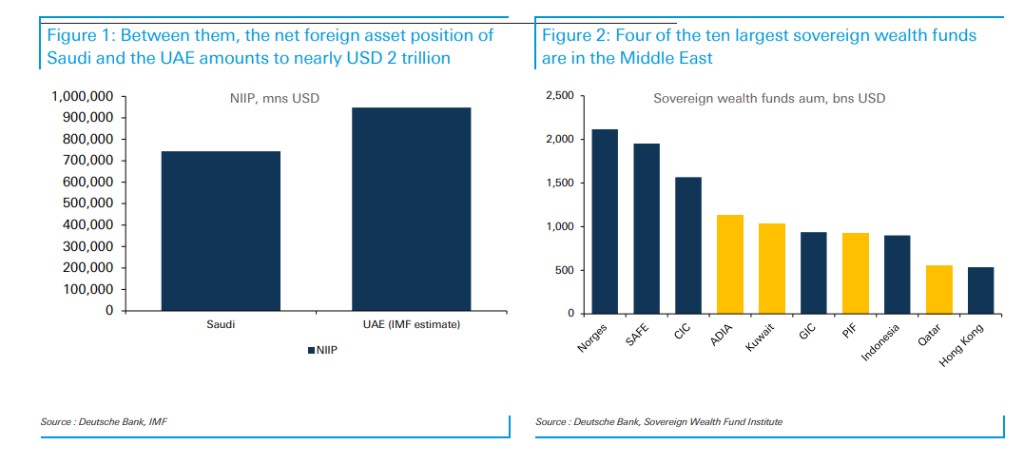

歷史上,海灣經濟體是全球最大的儲蓄者之一。僅阿聯酋和沙特兩國的淨國際投資頭寸就接近 2 萬億美元,全球十大主權財富基金中,有四個位於中東。這些由石油美元積攢下的龐大財富,過去常常回流美國金融市場,支撐着美元霸權。

但伊朗衝突可能打破這一循環。德銀指出,雖然目前該地區尚未出現廣泛的金融壓力跡象,但如果衝突持續,不僅會影響油價,還會衝擊能源流動和碳氫化合物出口。

為了應對國內赤字,中東國家可能不得不提取外匯儲蓄。“從政策角度來看,當全球地緣格局發生重大變化導致國內融資需求增加時,石油美元是否還應繼續為美國的赤字 ‘埋單’?” 德銀提出了一個直擊靈魂的問題。

當亞洲和中東都不再願意為美國的赤字買單時,美元的強勢基礎正在被悄然瓦解。