What Conditions Are Needed for the Fed to Raise Interest Rates?

降息預期歸零之後,市場開始押注另一面——美聯儲會否重啓加息?美銀經濟學家給出三重門檻:失業率須低於 4.5%、核心 PCE 突破 3.2%、鮑威爾仍執掌美聯儲。三個條件缺一不可,最可能同時成立的情景,是油價在 80 至 100 美元區間徘徊的温和伊朗衝擊。最早可能的加息節點,指向 6 月。

在降息預期幾乎被市場完全定價出局之後,投資者開始將目光轉向另一個方向——美聯儲是否可能重啓加息?美國銀行經濟學家給出的答案是:門檻極高,但並非不可能。

美銀美林美國經濟學家 Aditya Bhave 在 3 月 20 日發佈的研究報告中指出,美聯儲加息至少需要同時滿足三個條件:勞動力市場保持穩定(失業率低於 4.5%)、核心通脹進一步走高(核心 PCE 超過 3.2%),以及鮑威爾仍擔任主席一職。

報告認為,上述條件最有可能在伊朗衝擊持續但温和的情景下同時成立,對應 WTI 原油均價在 80 至 100 美元區間。

就市場定價而言,本月內形勢已發生劇烈轉變。僅僅不到三週前,市場還定價了今年約 60 個基點的降息空間;如今,降息預期幾近歸零,投資者對加息與降息的風險判斷趨於均衡。美銀報告指出,供給衝擊本身會為貨幣政策製造雙峯風險,政策走向取決於決策者更擔憂通脹還是就業。

勞動力市場是首要前提

美銀報告將勞動力市場穩定列為美聯儲考慮加息的首要條件。報告援引 2022 年先例指出,彼時美聯儲之所以能在技術性衰退期間仍激進加息,關鍵在於失業率低於 4% 且持續下行,非農就業月均增幅接近 40 萬人。

報告認為,此輪若要重啓加息,失業率須維持在 4.5% 以下。若情況接近臨界值,則温和的薪資增長、穩定的初請失業金人數以及職位空缺率的企穩或回升,將共同構成支撐加息的輔助論據。

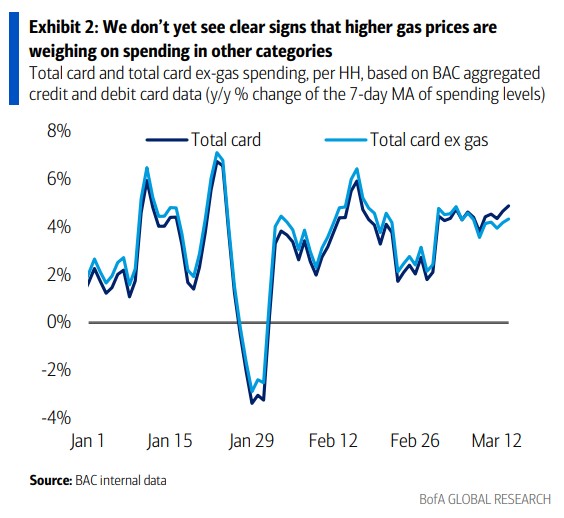

儘管美聯儲明確表示其政策目標錨定就業而非 GDP,但韌性的消費需求將為加息提供更充分的空間。美銀內部信用卡及借記卡聚合數據顯示,剔除油氣後的消費支出仍保持強勁增長,表明消費者錢包尚未因油價上漲而明顯受壓。

核心通脹須突破關鍵閾值

即便勞動力市場穩住,美聯儲還需看到伊朗衝擊已實質性傳導至核心通脹,而非僅停留在能源價格層面。報告指出,這一傳導可能通過兩條路徑實現:一是能源價格上漲推高核心商品和服務的投入成本——美聯儲估算 WTI 每上漲 10% 將在一段時間內為核心通脹貢獻約 7 個基點;二是衝擊演變為類似 2021 至 2022 年的更廣泛供應鏈中斷,當前航運成本及天然氣、化肥、鋁等大宗商品價格的同步攀升已令這一風險上升。

報告指出,核心 PCE 通脹目前已處於令人不安的高位,美銀與美聯儲均預計 2 月同比讀數將達 3.0%。若未來三個月核心 PCE 月環比連續達到 0.24% 或以上,推動同比升至 3.2% 乃至更高,將可能觸發政策轉向。不過,報告也提示,若通脹上行明顯由關税驅動,美聯儲或選擇暫時容忍,因為關税效應預計將於年中開始消退;相比之下,核心服務通脹的持續走高將更令決策者警惕。

在通脹預期方面,長期通脹預期目前仍保持相當穩定,與去年"解放日"後的小幅上行形成對比。但報告指出,即便長期預期維持穩定,只要即期通脹漲幅足夠顯著,美聯儲仍可能援引 2022 年的邏輯,以預防預期脱錨為由啓動加息。

主席人選左右政策門檻

報告將鮑威爾是否仍執掌美聯儲列為加息的第三個必要條件,並認為這一因素對政策門檻的影響不容忽視。

美銀將鮑威爾定性為温和鴿派,在通脹與就業風險大致均衡時傾向於優先保護勞動力市場。相比之下,美聯儲主席提名人 Warsh 預計將持更為鴿派的立場,這意味着在其主導下,加息的門檻將顯著更高。

報告承認 Warsh 的立場難以簡單定性——他在美聯儲理事任期內及 2021 至 2022 年通脹週期中均表現出強烈的鷹派傾向,但近期公開表態卻強調需要緊迫降息,令市場難以判斷其就任後的政策取向。

在時間線上,美銀此前預計 Warsh 將在 6 月會議前完成確認,但目前這一時間表面臨延遲風險。參議員 Tillis 明確表示,在鮑威爾案件得到解決之前,他不會在參議院銀行委員會放行 Warsh 提名,而他恰好是該委員會的關鍵一票。鮑威爾本人在 3 月新聞發佈會上確認,若新主席屆時尚未就位,他將主持 6 月會議。美銀認為,6 月是美聯儲最早可能啓動加息的會議節點,鮑威爾屆時是否仍在其位,將直接影響這一可能性。