50% Chance of Ceasefire, Goldman Sachs Divides Investors into Three Camps, Saying "It's Too Early to Celebrate"

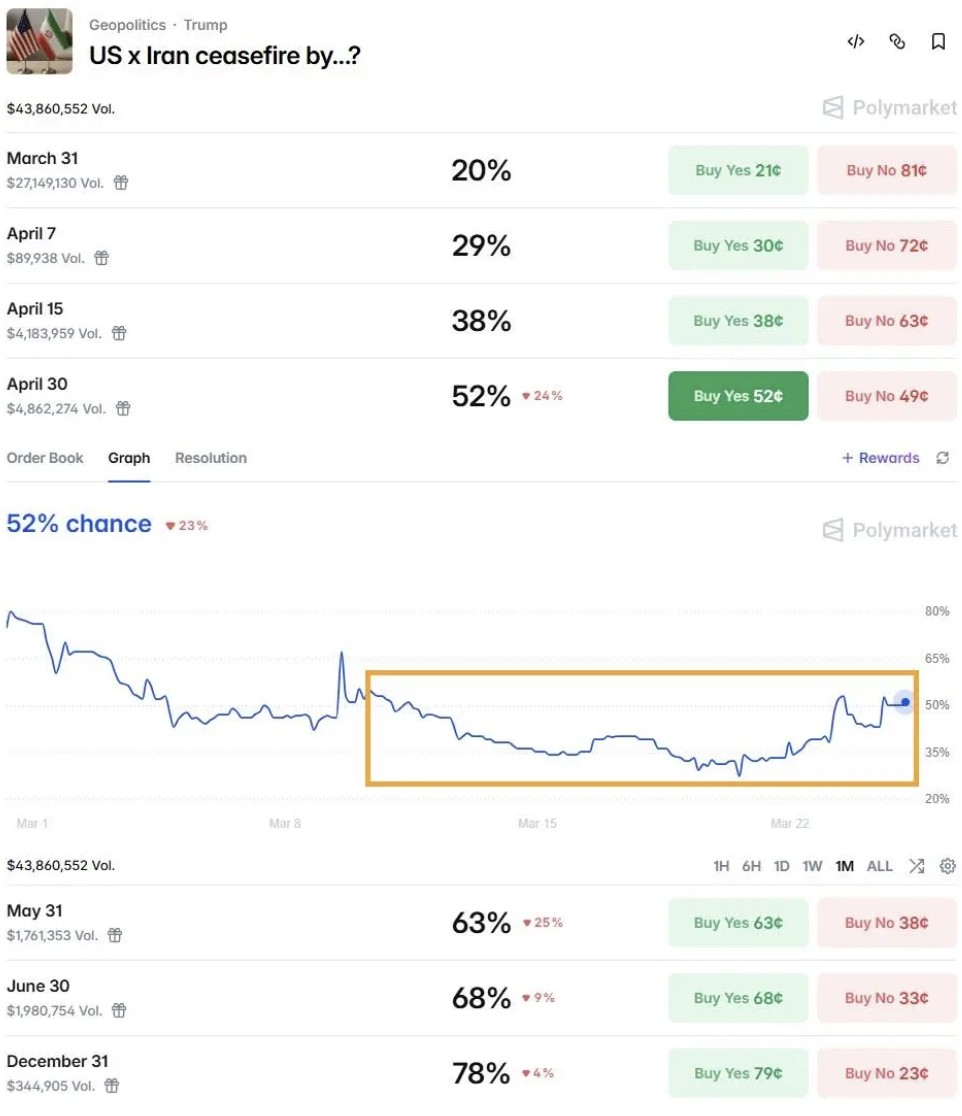

Market forecasts currently show approximately a 50% probability of a ceasefire agreement by the end of April. Rich Privorotsky, head of Goldman Sachs' One-Delta business, categorizes investors into three camps: those who believe the situation will continue to escalate, those who believe it will begin to ease, and those who believe negotiations and military deployments will proceed concurrently. He points out that interest rate volatility is the core threat currently facing global risk assets, and it is too early to declare "all clear."

Markets have continued to rise, driven by expectations of ceasefire talks between the US and Iran. However, Goldman Sachs warns that interest rate volatility is the core threat currently facing global risk assets, and it is too early to declare "all clear."

In a recent client communication, Rich Privorotsky, head of Goldman Sachs' One-Delta business, noted that the US's unilateral signals regarding ceasefire negotiations have shifted market sentiment from escalation expectations. This shift itself carries a certain credibility, especially after Vice President Vance's involvement.

According to Axios, the US is discussing the possibility of high-level peace talks with Iran as early as this Thursday with several regional mediators, but is still awaiting Tehran's response. Market forecasts currently show approximately a 50% probability of a ceasefire agreement by the end of April.

Privorotsky stated that he personally leans towards the view that "it is too early to celebrate," as early negotiations are unlikely to yield lasting results. Meanwhile, the interest rate market has shown significant pressure:

The yield on US 2-year Treasury notes has risen by approximately 50 basis points in about three weeks, marking the largest single-period increase since the Silicon Valley Bank crisis. Demand at the latest US Treasury auction was weak, with the bid-to-cover ratio hitting its lowest point since May 2024, and the tail hitting its widest point since March 2023.

Three Camps: Market Clearly Divided on Negotiation Prospects

Privorotsky clearly divided his current client base into three categories of stances:

Camp One believes that the US's current actions are merely delaying tactics and posturing to buy time for potential military escalation before the weekend. They advocate selling on rallies, arguing, "You can't influence molecular (i.e., physical energy flow) by just talking."

Camp Two believes that the current negotiation signals represent real progress towards a peace framework, and the situation is evolving towards de-escalation.

Camp Three holds a mixed position, believing that military deployments are still progressing concurrently with negotiations, i.e., a "signals + pressure" parallel strategy. Privorotsky himself stated he stands with the third camp: the market was previously overly pessimistic about the possibility of negotiations, but the initial round of talks is highly unlikely to achieve substantial results, as the parties' initial demands are far apart and require gradual adjustment.

Regarding the Strait of Hormuz issue, there are indications that Iran is allowing some conditional passage, essentially "charging for release" of shipping traffic. This has somewhat alleviated immediate tail risks, but this arrangement is structurally unsustainable and firmly places leverage in Iran's hands.

Interest Rate Volatility is the Core Risk

Privorotsky explicitly pointed out that the primary issue in the current market is not stocks, but interest rate volatility.

Major central banks like the European Central Bank maintain hawkish stances, while fiscal pressures continue to build. Governments, already fiscally strained, face rising defense spending and potential subsidy pressures from high energy prices. He stated that this combination is "poison" for bonds.

The level and speed of interest rate volatility are unsustainable for risk assets. He emphasized that interest rates must stabilize for the stock market to function normally.

Against this backdrop, he believes gold is in the macroeconomic environment where it should perform, and the recent sell-off in gold may have provided a better entry opportunity.

Additionally, the market should pay close attention to the upcoming US 5-year Treasury auction and the performance of longer-dated German bonds.

Tactical View: Prudent to Apply the Brakes Tactically in the Short Term

In terms of sentiment and positioning, the market saw a clear short-covering rally after Trump's tweet on Monday, but overall positioning and sentiment remain somewhat subdued. The VIX remains at a high level of around 26, and the European volatility index V2X is also relatively high, indicating that a significant risk premium is still embedded in the market.

Privorotsky noted that the Eurozone's Stoxx 50 index has rebounded about 5% from its intraday low. Therefore, tactically, it is a reasonable choice to "apply the brakes" moderately before the weekend. If negotiations are officially confirmed to start tomorrow, it would be worth shifting positions back to neutral.

The baseline scenario is that the first round of negotiations will likely yield no substantial progress, but downside risks may have narrowed compared to last week, as the market has entered a de-escalation mode. However, the risk of misjudgment remains high.

He expects the White House to advance the negotiation process again early next week, which is also part of the market's gradual path towards de-escalation.

Structural Perspective: AI Remains the Theme, Asia Outperforms Europe and the US

From a structural perspective, Privorotsky believes AI remains the dominant theme, with winners concentrated in the hardware sector and primarily distributed in Asia. He believes Jensen Huang's assessment of AGI is directionally correct, but the valuation compression for growth and tech stocks is real, and the pool of leading stocks is narrowing rather than expanding.

In terms of regional allocation, he favors Asian longs (South Korea, Taiwan, Japan) and hedges with European positions, maintaining caution on the US as a whole. Weakness in the software sector is expected to persist, and he advises closely monitoring the downside breakout of the IGV (software ETF), which has systemic implications for broader valuation multiples.

Financial stocks lack appeal due to credit risk and yield curve factors; healthcare stocks are attractive but require interest rate support. In emerging markets, he views Brazil as a standout structural long.