Guo Jin Mou Yiling: Signals for Risk Asset Bottoming and Medium-Term Themes

美元强势逐渐减弱,风险资产出现见底信号。美伊冲突局势可控,非美央行加息提上日程,限制了美元的强势。美元指数未突破 100.50,市场开始定价美国在伊朗问题上的长期消耗战可能性,导致美国股票市场补跌,暗示全球风险资产见底。特朗普的施压与妥协循环未能实现 “美国优先”,反而导致美元走弱。

摘要

1 美元幻境逐渐消散,风险资产见底特征出现

在上周的周报中,我们提出市场下跌的本质是美元的反扑,然而,在本周新的美伊冲突局势和前期能源断供影响的发酵下,“强美元” 的斜率有所放缓。一方面,美伊冲突开始呈现长期化但可控化的特征:美、伊谈判窗口显现,但双方继续军事打击;另一方面,霍尔木兹海峡从封闭起至今已整整一个月,油价的大幅上涨开始让各国通胀出现压力,在此背景下,非美央行纷纷将加息提上议程,这也构成了 “强美元” 的制约。美元指数触顶、市场对美联储加息预期降温、美国资产补跌约束冲突烈度共同构成风险资产见底的特征:本周美元指数涨幅 0.68%,但最高值(100.20)未突破冲突发生第三周时的顶部 100.50,我们在上周周报中提到的,美国也可能因为在伊朗问题中陷入长期消耗战,从而动摇其基本面的优势本周市场也逐渐定价这种可能性,前期相对表现更好的美国股票市场开始补跌,这在某种程度上对全球风险资产来讲是见底的信号:这要么制约了美国主动对这场冲突继续升级和投入的意愿;要么指示战争持续已经开始拖累美元资产,降低了对非美股票、实物资产的虹吸效应,黄金已经开始重新于油价上涨中反弹。

2 特朗普资产价格周期:施压→妥协循环的经验

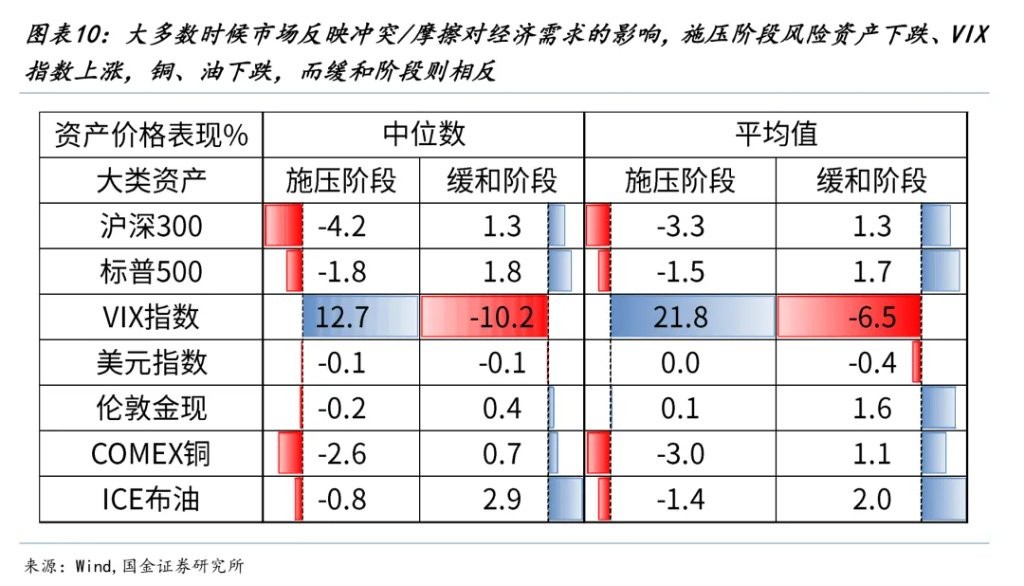

特朗普的两个任期之中,都存在同一种行为模式:即为了达成最终的目的,会先对目标进行极限施压,之后再主动给予缓和空间以换取对方接受条件(也就是 TACO),若未达成条件则会再度施压,如此循环。但这种行为模式在 2018-2020 年中美贸易摩擦、2018-2020 年对伊朗退出核协议制裁、2025 年对全球施加 “对等关税” 中事实上都未能完成 “美国优先” 的成就,反而美元指数总在后期走弱。除此之外,资产表现的规律包括:(1)施压期时风险资产下跌、VIX 指数上涨、铜和油下跌,大多数时候反映的是对经济总需求的压制,而 “TACO” 时期则反向交易,黄金与美元则方向不一定;(2)随着时间推移,TACO 之后上述资产反弹的幅度将明显递减,因为历史先例已经教会了市场 “暂停不等于解决,只是风险后移”;(3)类似本周五晚出现的美元与黄金、布油同涨较为少见,但 2020 年 1 月 3 日美军刺杀伊朗高级将领时出现过类似情形,定价的是地缘风险升级(黄金涨),但冲突持续的后果(布油涨)对非美国家相对美国而言更加利空(美元涨)。未来需要关注的是,两种情形会打破当前市场定价的 “美元强、黄金强、原油持续高位” 的情景假设:一种情况是上文讨论过的,美国自身基本面也受到原油价格走高的拖累,美元支撑不再,黄金迎来金融属性带来的大幅反弹;另一种情况是类似类似 2020 年 1 月 9 日美国将伊朗制裁长期化但排除军事打击之后,特朗普本次在中东的行动未带来任何明确的成果,美元信用将再下台阶,黄金重回 “替代美元” 的长期叙事。

3 防御之后,未来买什么

每一轮 TACO 交易的幅度都会衰减,市场也不再单纯围绕摩擦/冲突本身来交易,而是开始关注中期主线。对 A 股而言,我们认为在三个维度都存在着明晰的主线和最优的资产:已经启动的且直接相关的是能源主线,美伊冲突表现出 “长期化” 特征,霍尔木兹海峡持续封闭,原油运输仍然受阻,即使有通航后,供给的损失和库存的恐慌也会长期提高能源价格中枢,而旧能源的大幅涨价也会加速新能源的替代,国内电池企业 3 月排产已环比大幅上行;第二层是美元见顶回落,货币属性带来的大宗商品反弹,此时涨价链的股票开始跑赢对应商品;第三层来看是制造业优势因此次能源冲击加强,对中国来说,资源禀赋上虽然 “贫油少气”,但当前较为充足的原油库存、以煤炭为主的一次能源自主可控,以及新能源产业链都是应对此次能源冲击后的世界再工业化新格局的长期优势。

4 市场核心三要素:能源、货币与制造格局重塑

能源、美元和制造格局重塑成为本轮市场波动中三个重要的驱动力,也是投资者对于总量和结构判断最好的抓手。我们首推新旧能源——原油、油运、煤炭、电力设备(锂电、风光、储能)、电力;其次是美元幻境逐步退却后,大宗商品金融属性的回摆——铜、铝、金;三是中国制造业的重估——机械设备、化工,出口的持续超预期和资金回流,也会给沉寂已久的内需带来新的驱动——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

报告正文

1 美元幻境逐渐消散,风险资产见底特征出现

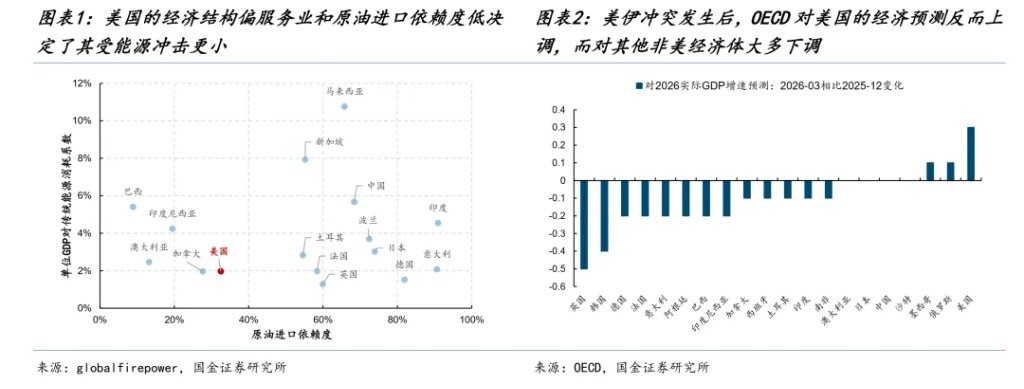

在上周的周报中,我们提出市场下跌的本质是美元的反扑,美伊冲突确立了强美元的两条核心逻辑:(1)从经济基本面的角度来看,美国凭借服务业为主的经济结构,对传统能源的依赖显著低于其他国家,因此受到的冲击更小,美国的经济具备相对优势;(2)地缘冲突之下投资者需要寻找 “避险” 资产,在黄金与美元两者之间选择时,美国此次在中东地区的 “秀肌肉” 一定程度上体现了美国对世界秩序的掌控力,从而形成了美元的反扑。

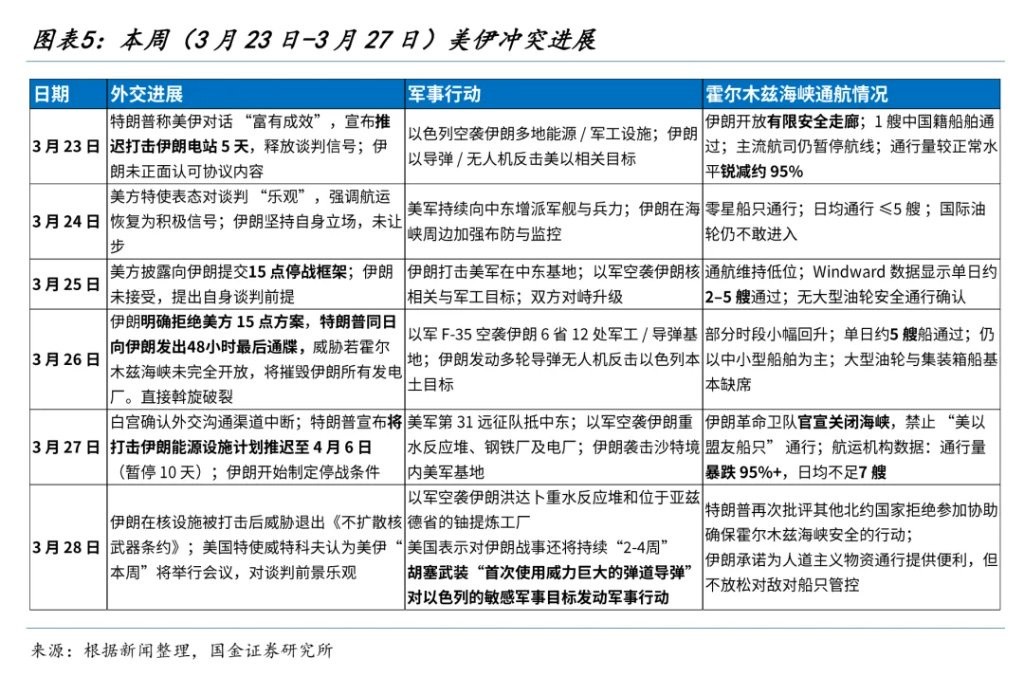

然而,在本周新的美伊冲突局势和前期能源断供影响的发酵下,“强美元” 的斜率有所放缓。一方面,美伊冲突开始呈现长期化但可控化的特征:可控化表现在外交层面,尽管伊朗直接拒绝美方的 15 点方案,但同时也提出了 5 项谈判的前提条件,给出了 “可能谈判” 的窗口,而美方也有缓和的表态,特朗普在当地时间 3 月 26 日周四在社交媒体发文,称对伊朗能源设施空袭再推迟十天,至美东时间 4 月 6 日晚 8 时;长期化则体现在军事层面上双方都没有任何短期内 “停战” 的表现,美军继续增兵中东,以色列空袭伊朗能源与竣工设施,伊朗继续打击美国在中东的军事基地。另一方面,霍尔木兹海峡从封闭起至今已整整一个月,油价的大幅上涨开始让各国通胀出现压力,在此背景下,非美央行纷纷将加息提上议程,这也构成了 “强美元” 的制约。

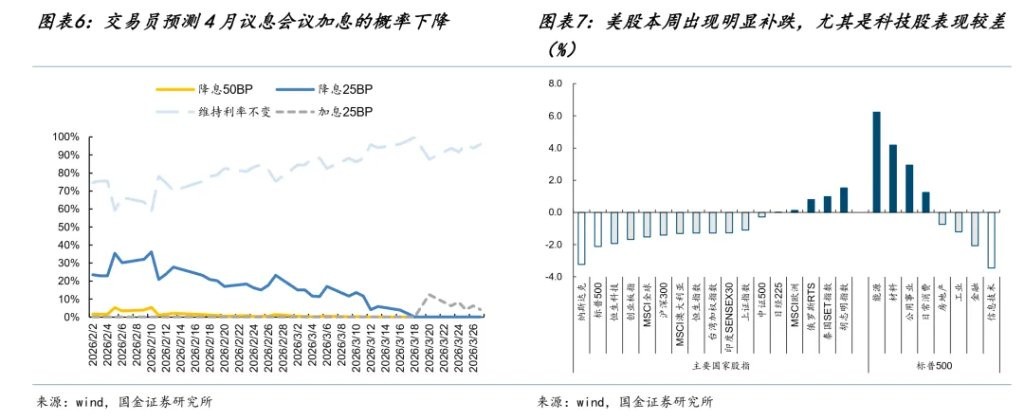

风险资产见底特征出现:美元指数触顶、市场对美联储加息预期降温、美国资产补跌约束冲突烈度。本周美元指数涨幅 0.68%,但最高值(100.20)未突破冲突发生第三周时的顶部 100.50,背后可能是两个原因:首先是市场对美联储在下一次议息会议上加息的预期相较上一周有所降温,这减弱了美元指数的支撑,概率从上周五最高的 12.4% 降低到本周五的 4.1%;其次是我们在上周周报中提到的,美国也可能因为在伊朗问题中陷入长期消耗战,从而动摇其基本面的优势(例如科技产业链失去日韩供应链的支撑),本周市场也逐渐定价这种可能性,前期相对表现更好的美国股票市场开始补跌,这在某种程度上也制约了美国主动对这场冲突继续升级和投入的意愿,周四,特朗普表示要推迟打击伊朗能源设施或许正是金融资产动荡约束冲突烈度的证明。

2 特朗普资产价格周期:施压→妥协循环的经验

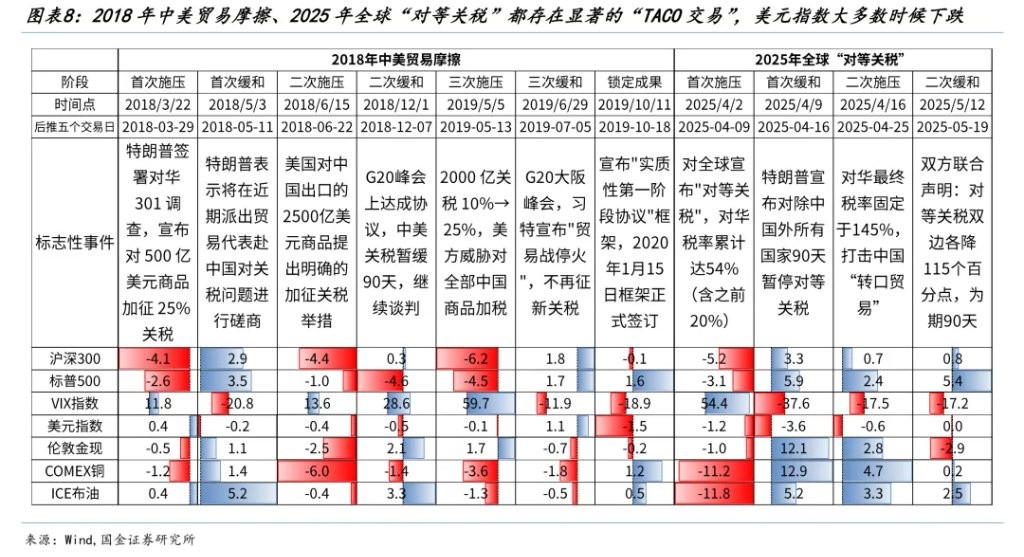

特朗普的两个任期之中,都存在同一种行为模式:即为了达成最终的目的,会先对目标进行极限施压,之后再主动给予缓和空间以换取对方接受条件(也就是 TACO),若未达成条件则会再度施压,施压之后再表面退让妥协,如此循环直至最终达成目标。这种行为模式在 2018-2020 年中美贸易摩擦、2018-2020 年对伊朗退出核协议制裁、2025 年对全球施加 “对等关税” 中都出现过。而在这三次经验中,特朗普的 “施压-TACO” 周期后都没有一个清晰的 “结局” 或者达成 “美国优先” 的成就:第一次中美贸易摩擦虽然锁定了第一阶段贸易协定这一成果,但其中对美国农产品的购买并未实现,也没能减少美国贸易逆差;第二次全球对等关税至今未锁定任何成果,甚至被美国最高法院裁定违宪;2018-2020 年对伊朗退出核协议的制裁没能逼出任何谈判,伊朗反而突破全部的核协议限制。

这几轮施压→妥协的周期中,资产表现都有一定的规律:(1)施压期时风险资产下跌、VIX 指数上涨、铜和油下跌,大多数时候反映的是对经济总需求的压制,而 “TACO” 时期则反向交易,黄金与美元则方向不一定;(2)随着时间推移,TACO 之后上述资产反弹的幅度将明显递减,因为历史先例已经教会了市场 “暂停不等于解决,只是风险后移”;(3)类似周五晚出现的美元与黄金、布油同涨较为少见,但 2020 年 1 月 3 日美军刺杀伊朗高级将领时出现过类似情形,定价的是地缘风险升级(黄金涨),但冲突持续的后果(布油涨)对非美国家相对美国而言更加利空(美元涨)。黄金避险属性重新回归也指示着美元资产的强势在临近拐点,美元背后的美国经济韧性和综合国力优势正在减弱。

根据上述几次历史经验,本次美伊冲突可能还会有多次 “施压-TACO” 带来的资产价格波动,未来需要关注的是,一些事件可能会打破当前市场定价的 “美元强、黄金强、原油持续高位” 的情景假设:一种情况是美国自身基本面也受到原油价格走高的影响,例如 AI 供应链因为缺能源产生断供,而经济的走弱使联储难以考虑加息,这时美元将确定性走弱,黄金迎来金融属性带来的大幅反弹;另一种情况是类似前几次 “施压-TACO” 周期一样,特朗普本次在中东的行动未带来任何明确的成果,特别是类似 2020 年 1 月 9 日美国将伊朗制裁长期化但排除军事打击之后,美元信用将再下台阶,黄金重回 “替代美元” 的长期叙事。

3 波动之外,市场开始关心 “接下来买什么”

正如上文所总结的那样,每一轮 TACO 交易的幅度都会衰减,而事实上来看,特朗普在过去几次的施压 - 缓和其实都未能达成长期的成就。因此,市场不再单纯围绕摩擦/冲突本身来交易,而是开始关注中期主线。对 A 股而言,我们认为短期、中期、长期都存在一条明晰的主线和最优的资产。

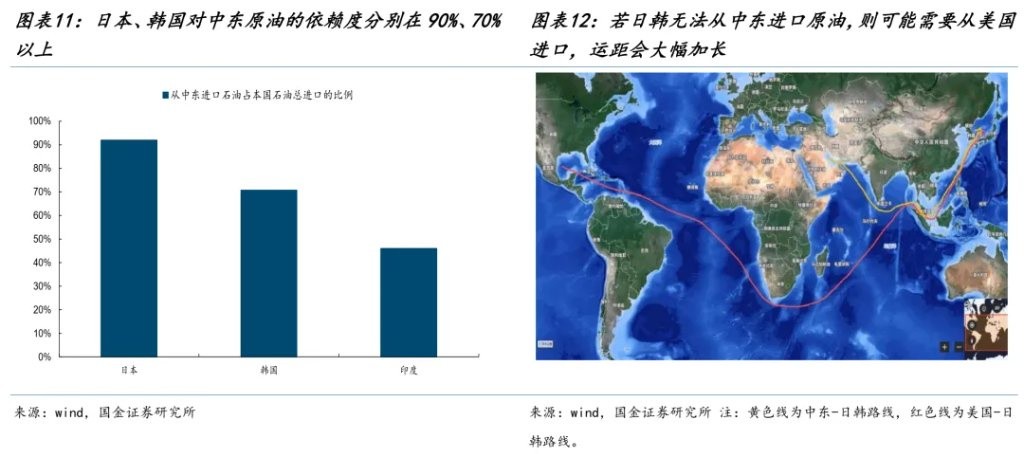

短期已经开始的是能源主线,由于当前美伊冲突表现出 “长期化” 特征,霍尔木兹海峡持续封闭,原油运输仍然受阻,与此同时,霍尔木兹海峡的关闭迫使依赖从中东进口原油的国家改变路线从其他国家进口,例如日、韩可能被迫从美国进口原油,印度也可能需要从更远的俄罗斯运油,这些航线的改变都会带来油运运距的大幅增长。旧能源的大幅涨价也会加速新能源的替代,3 月国内电池样本企业排产环比大幅增长 21.93%。正极,负极分别环比增长 23.3%、16.42%;隔膜,电解液分别环比涨 8.7%、18.78%。

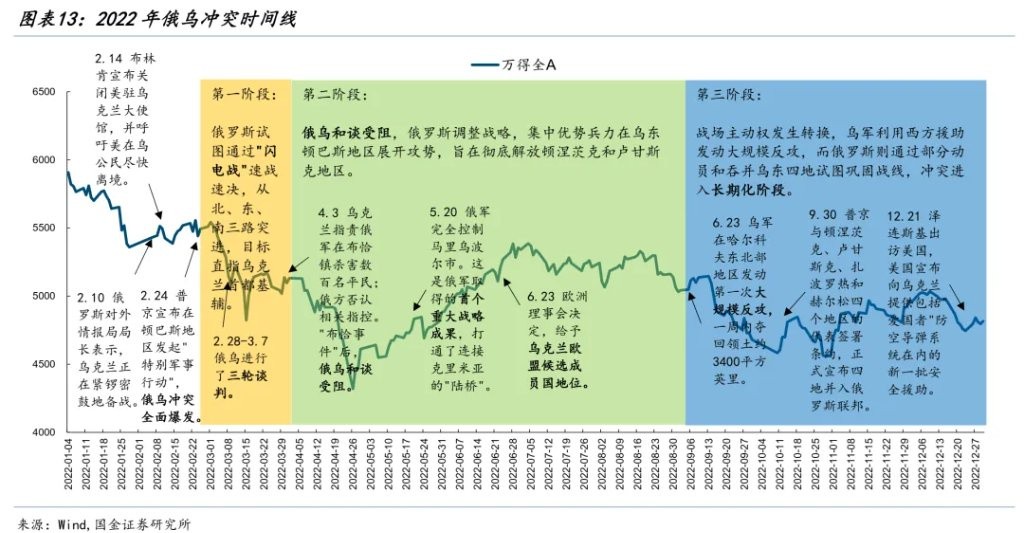

中期来看是美元见顶回落,金融属性带来的大宗商品反弹,此时涨价链的股票开始跑赢对应商品。参考 2022 年俄乌冲突时,当俄罗斯与乌克兰冲突通过 “闪电战” 解决的预期破灭之后,俄乌之间进入 “局部战争 - 谈判可能性 - 局部战争” 的重复博弈中,此时商品价格虽然不会再 “暴涨”,但波动率的下降和中枢上移的确认使投资者更容易对股票的长期产能价值计价,股票开始跑赢商品。

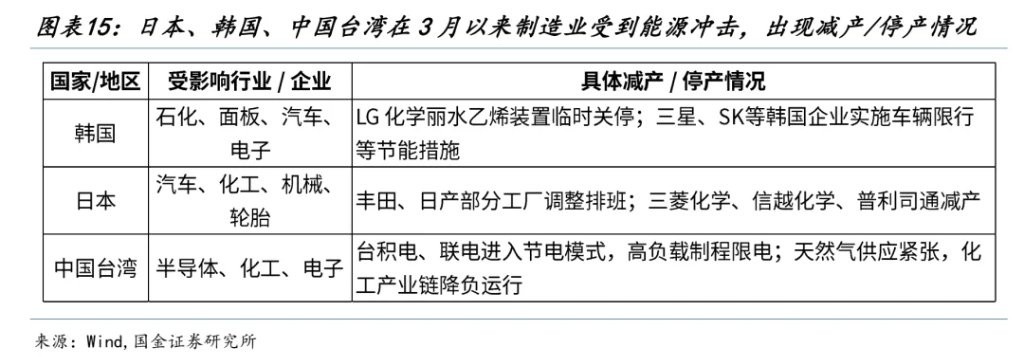

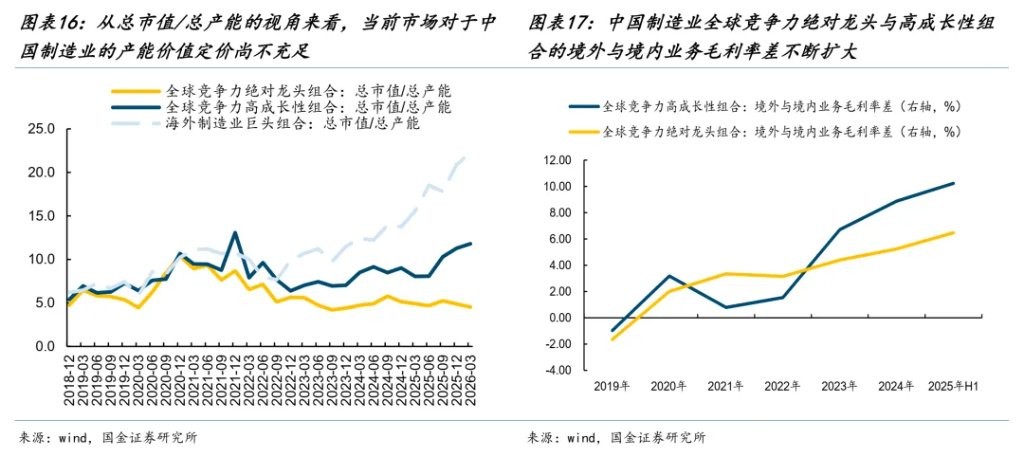

长期来看是制造业优势因此次能源冲击加强,对中国来说,资源禀赋上虽然 “贫油少气”,但当前较为充足的原油库存、以煤炭为主的一次能源自主可控,以及新能源产业链都是应对此次能源冲击的优势。例如 2022 年俄乌冲突时,欧洲从俄罗斯进口天然气大幅减少,天然气价格上行,导致其化工业巨头被迫减产甚至停产,这使中国进一步替代了欧洲化工的全球份额。当下来看,日本、韩国、中国台湾今年 3 月以来因能源供给问题,分别有不同程度的减产、停产,涉及产业包括化工、电子、汽车、机械。我们在春季策略《重返真实》中筛选出中国制造业的全球竞争力绝对龙头和高成长性龙头,恰好就集中在化工、电机械、电气设备等行业中,这些绝对龙头海外营收增长和利润率优势不断验证,但估值与海外龙头仍然存在较大差异,有估值扩张的空间。

4 能源、货币与制造格局重塑

美元的幻境正在逐步消散,风险资产见底的特征逐渐明朗。尽管本周市场经历了快速的波动,但从特朗普以往的 “施压—TACO” 周期来看,波动会在后续的博弈轮次中不断缩窄,市场会开始关注到中长期的真正主线,潜在的风险是:如果美国的经济基本面已经无法再延续其 “独善其身” 的逻辑,相对优势开始走弱,那么美元的幻境将完全消散,黄金可能出现大幅反弹,但此时权益市场和大宗商品的需求端又将面临新的挑战。我们认为,短期之内应对波动的最好手段是配置波动的来源——能源;中期视角下则可跟随 “施压—TACO” 周期的节奏和美元的逐渐走弱做多商品的金融属性;长期来看,此次冲突或类似 2022 年的俄乌冲突一样,凸显中国制造业的能源自主可控优势。我们的推荐是:

一是在全球动荡的格局下能源安全变得尤为重要,我们首推新旧能源——原油、油运、煤炭、电力设备(锂电、风光、储能);

二是美元幻境逐步退却后,大宗商品金融属性的回摆——铜、铝、金;

三是中国制造业的重估——机械设备、化工,在中国制造成为全球压舱石时,出口的持续超预期和资金回流,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。