March PMI: A New Script for Re-entering Expansion

3 月制造业 PMI 如期回升,环比涨幅 1.4 个百分点,符合季节性规律。价格指标创下 2022 年二季度以来新高,PPI 同比有望回到正增长区间。新出口订单指数达到 2024 年 5 月以来最大值,显示出口韧性。尽管生产指数环比增幅与历史均值持平,需求端表现更为强劲,反映出企业对未来生产的谨慎态度。

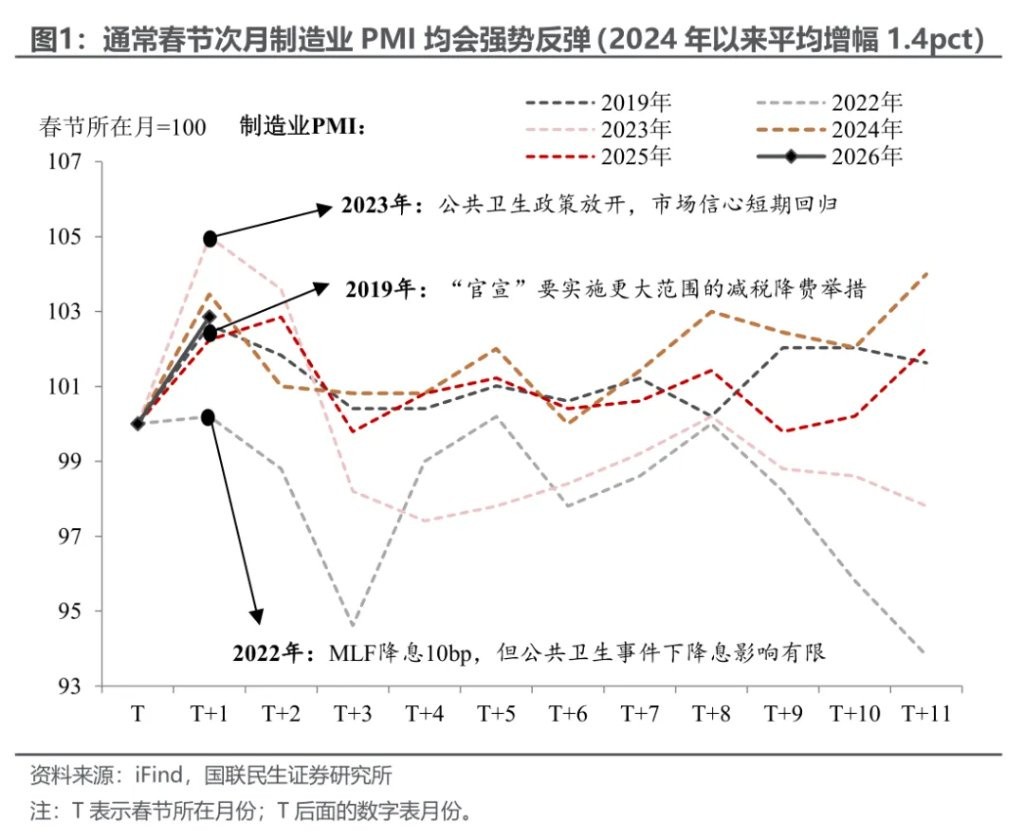

“春节效应” 逐步消散,3 月制造业 PMI 如期回升。从历史规律看,春节次月企业复工往往会带动 PMI 强势反弹,因此 3 月 PMI 环比 1.4 个百分点的涨幅基本符合季节性,因此此次 PMI 重返扩张区间算不上意外。

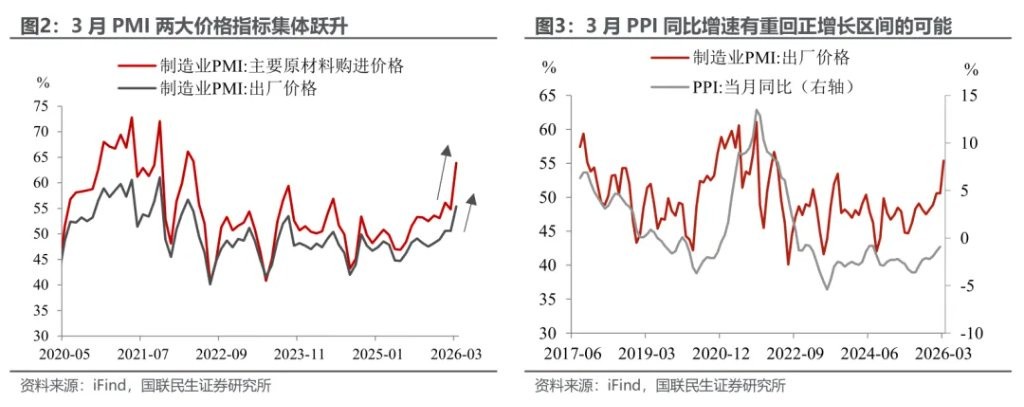

真正值得关注的,是隐藏在整体数据背后的细项信号:PMI 两大价格指标均创下 2022 年二季度以来新高,3 月 PPI 同比有望回到正增长区间;而新出口订单指数也录得 2024 年 5 月以来最大值,指向出口的韧性。这些不同寻常的 “微观温度”,正在揭示一季度经济的某种 “底色”。

3 月 PMI 数据的最大亮点,无疑落在价格端。3 月 PMI 原材料购进价格指数录得 63.9%(环比 +9.1pct),PMI 出厂价格指数录得 55.4%(环比 +4.8pct),两大价格指标均创下 2022 年二季度以来的新高。与彼时类似,当前同样面临地缘冲突下国际油价高位震荡的输入性传导。

受此影响,3 月 PPI 同比大概率站上正增长区间,不过后续的中枢水平更值得关注。一个不容忽视的信号是,3 月代表上游的 PMI 原材料购进价格,涨幅明显大于代表下游的 PMI 出厂价格指数,从侧面反映出价格传导并不顺畅。在国内有效需求仍有待提振的背景下,若中下游行业成本压力难以向终端有效疏解,则可能演变为 “去通胀化” 的被动局面——这更凸显了当前需求改善与价格畅通的重要性。

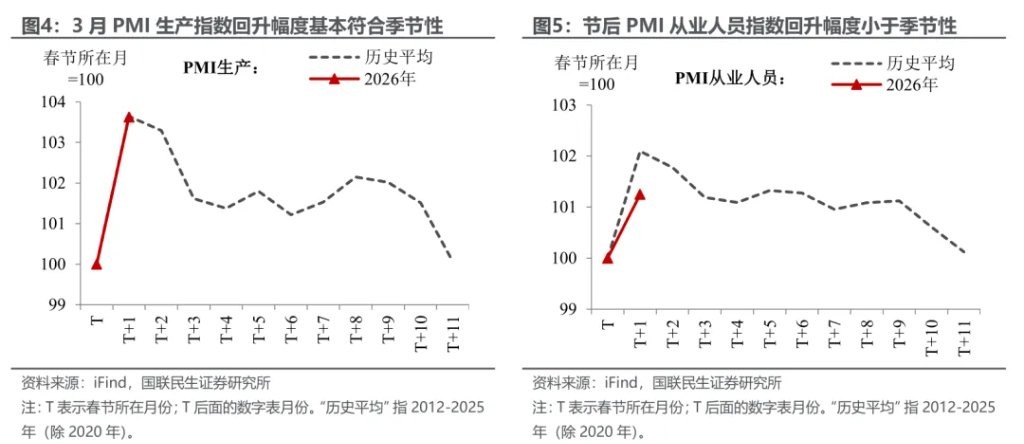

不过,此次节后反弹的超预期在于,需求端的拉动作用,强于生产端。3 月 PMI 生产指数为 51.4%(环比 +1.8pct),虽然景气度依旧(仍处于荣枯线之上),但其环比增幅基本与节后历史均值持平,并未明显超预期。

同时,从 PMI 从业人员指数来看,节后返工规模略低于往年同期;3 月 PMI 生产经营预期指数也增幅有限(仅小幅上升 0.2pct),或反映高成本压力下企业对未来生产的谨慎态度。

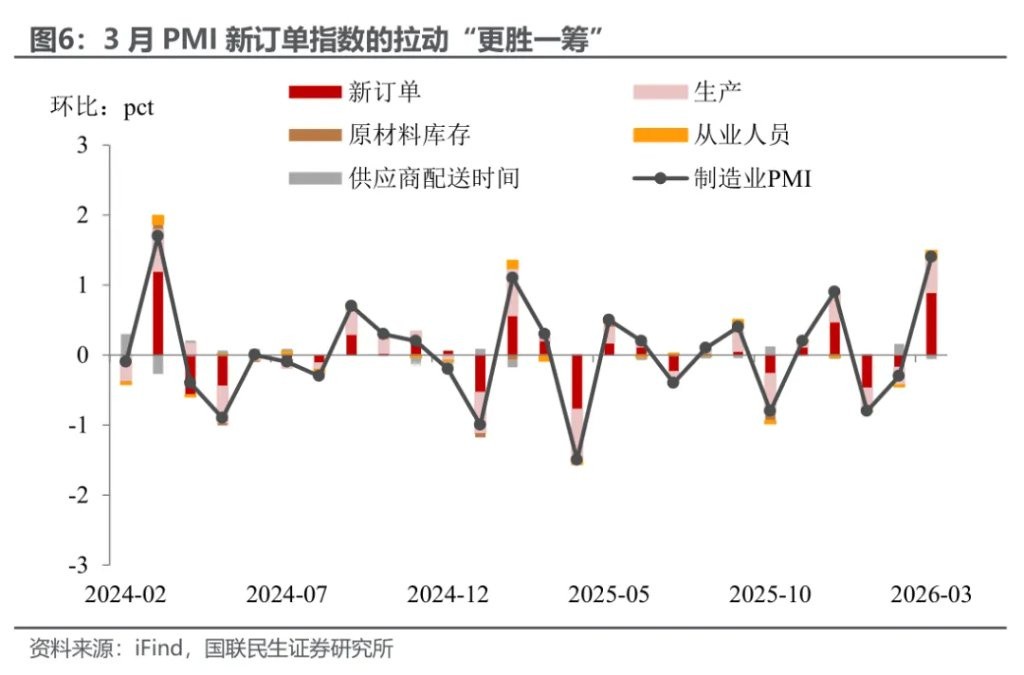

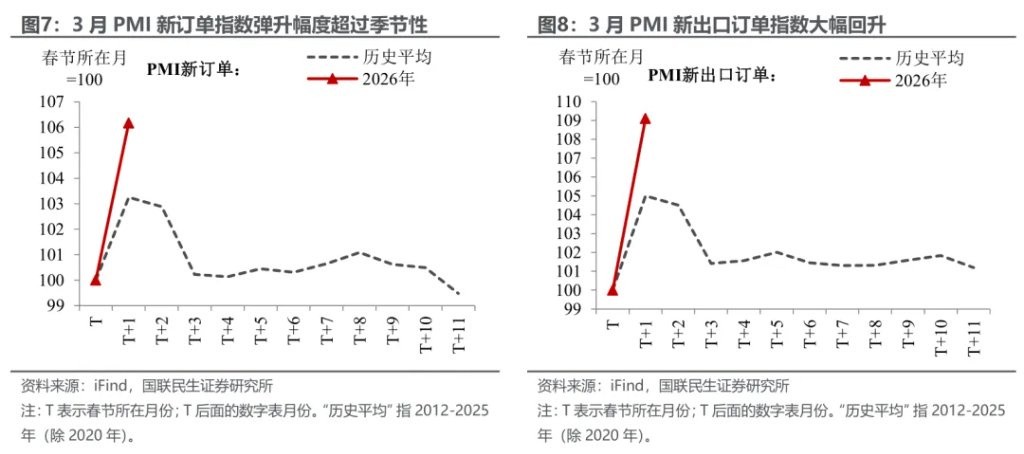

相较之下,需求端的表现更为亮眼。内需端,3 月 PMI 新订单指数为 51.6%(环比 +3.0pct),增幅远超 “春节效应” 后的季节性,也创下近一年新高。与此同时,外需端亦有不错的表现,3 月 PMI 新出口订单指数为 49.1%(环比 +4.1pct),为 2024 年 5 月以来最高值,反映开年出口的 “闪耀” 有望延续。

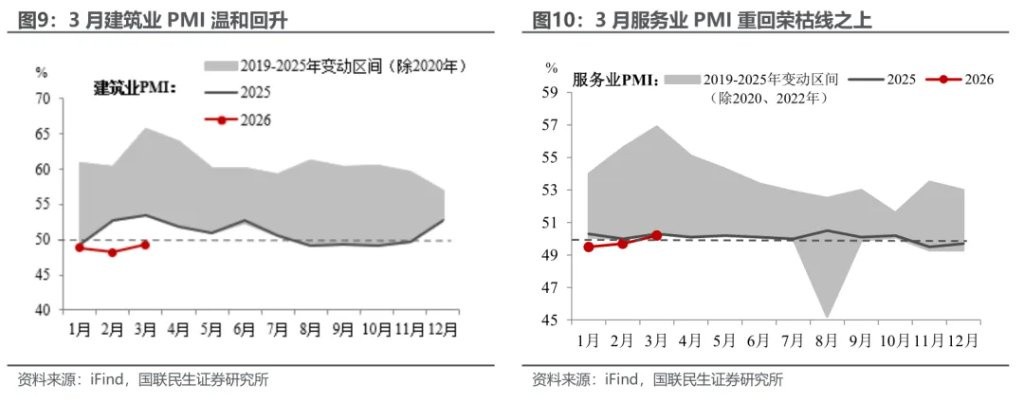

非制造业同样释放企稳信号。随着节后工人返岗,建筑业 PMI 于 3 月温和复苏,环比上升 1.1pct 至 49.3%。不过比起建筑业 PMI,服务业 PMI 的表现更值得注意——即便在春节假期结束、旅游活动放缓后,3 月服务业 PMI 依旧环比上升 0.5pct、录得 50.2%,重返扩张区间,展现出服务消费的内生韧性。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。