Global Scramble for Crude Oil as US Crude Premium Hits Record High

霍爾木茲海峽實際關閉,中東原油供應驟斷,亞歐煉油商瘋搶替代貨源,WTI 原油現貨溢價飆至每桶 30-40 美元歷史高位,並罕見反超布倫特。美國國有煉油企業腹背受敵——既要保供,又要承擔天價採購成本。交易員直言:買成品油或比煉油更合算。

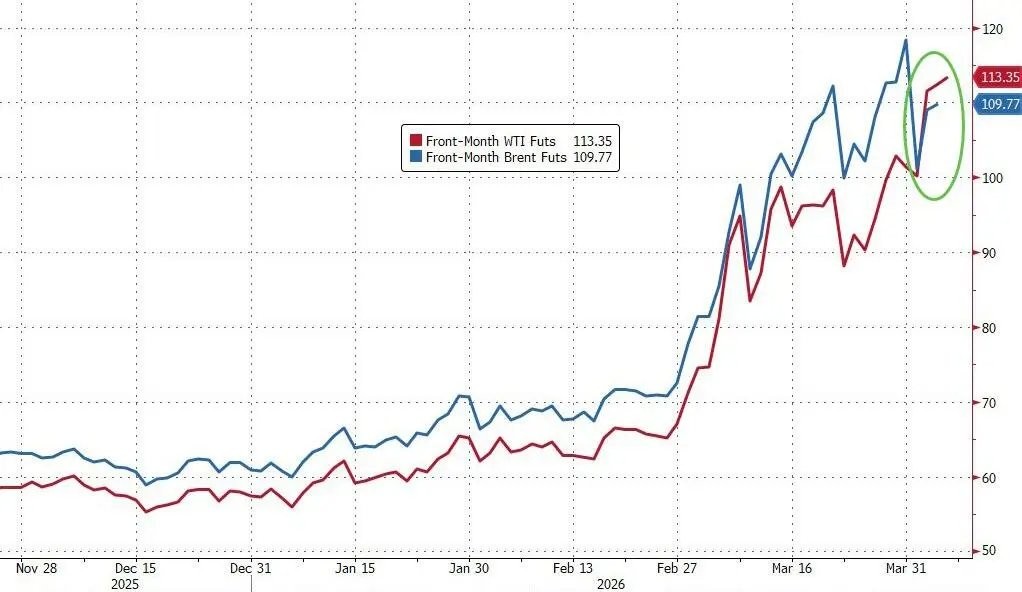

亞洲和歐洲煉油商正在為替代中東原油供應展開激烈爭奪,推動美國西德克薩斯中質原油(WTI)現貨溢價飆升至歷史最高水平。

據媒體週二報道,霍爾木茲海峽實際上已陷入關閉狀態,中東原油流通受到嚴重阻斷。在此背景下,WTI 原油 7 月交貨的現貨溢價已跳升至每桶 30 至 40 美元區間,較 3 月底的約 20 美元溢價大幅攀升。

Rystad Energy 首席石油分析師 Paola Rodriguez-Masiu 在 4 月 3 日的報告中指出,"被中東供應拒之門外的亞洲煉油商,正在對大西洋盆地每一桶可用原油發起激進競價。"

溢價的急劇攀升正在大幅推高亞歐兩地煉油商的成本,令其虧損持續擴大,部分美國國有企業因承擔政府要求的燃料保供任務而承壓尤為嚴峻。一位交易員表示,"每天都有新的價格",另一位則稱,煉油商減少原油加工、轉而購買成品油或許更為合算——前提是市場上還有人願意出售。

溢價創紀錄,WTI 罕見反超布倫特

據媒體援引多位交易員的説法,WTI 原油 7 月交貨至北亞的報價,相對迪拜基準溢價約 34 美元/桶,相對即期布倫特溢價約 30 美元/桶,而針對 8 月交貨的 ICE 布倫特基準報價則已接近 40 美元/桶。

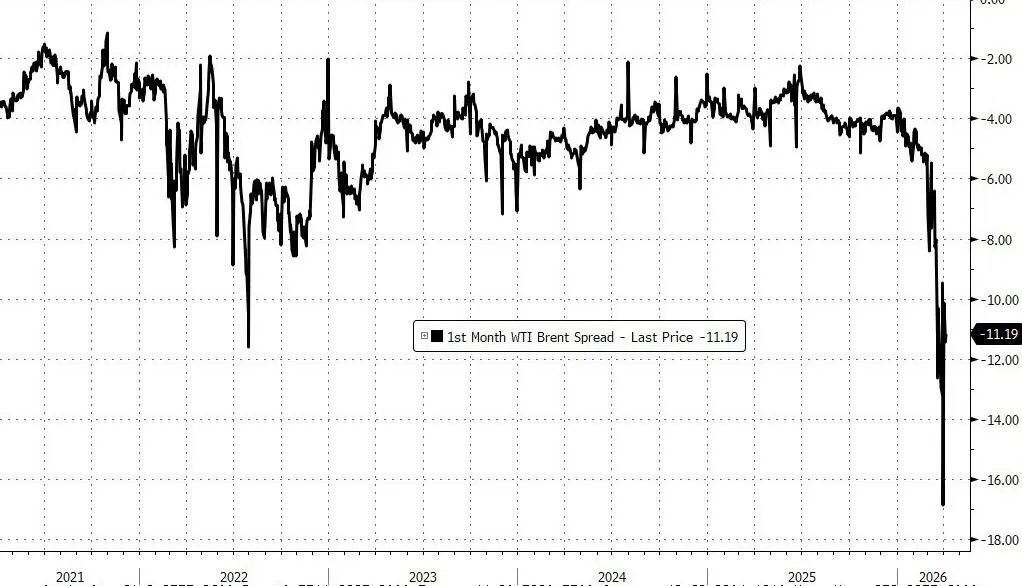

這一溢價水平推動 WTI 原油期貨價格在上週末罕見地超越布倫特原油期貨。通常情況下,布倫特原油作為海運原油的定價基準,在全球供應衝擊中往往處於領漲地位,而 WTI 則長期以折價交易。

值得注意的是,此次價差倒掛部分源於技術性因素——WTI 近月合約對應 5 月交貨,而布倫特已滾動至 6 月合約,造成表面價差的失真。但更深層的驅動力在於現貨市場的極度緊張:WTI 期貨的近遠月價差已升至歷史最高水平,反映出市場對可即時交割的安全原油桶的迫切需求。

中東供應受阻,大西洋盆地原油成爭奪焦點

霍爾木茲海峽的實際關閉,使中東大量原油無法正常出口,海灣產油國也相應削減了上游產量,進一步收緊全球供應。歐洲通常是美國原油的最大進口方,但亞洲買家的強勢入場打破了原有的供需格局。

亞洲煉油商目前正將採購範圍擴展至美洲、非洲乃至歐洲,以尋求替代供應。日本煉油商 Taiyo Oil 等企業已在 3 月底至 4 月初以約 20 美元/桶的溢價完成了 WTI 原油採購,而此後溢價的進一步飆升意味着後續採購成本將顯著更高。

隨着全球航運路線的不確定性持續上升,WTI 原油實際上已獲得一種 “安全溢價”,其相對布倫特的傳統折價不僅大幅收窄,甚至出現反轉。分析人士指出,當前的價格倒掛表明,與實物流通掛鈎的正常定價信號已出現結構性失靈。

煉油商承壓,國有企業首當其衝

創紀錄的原油溢價正在全面侵蝕煉油利潤。據媒體報道,亞歐兩地煉油商的虧損均在持續擴大,部分企業已面臨嚴峻的經營壓力。

國有煉油企業處境尤為兩難——一方面須履行政府要求的燃料保供義務,另一方面卻要承受高企的原油採購成本。有交易員建議,在當前溢價水平下,減少原油加工、轉而採購成品油在經濟上更為合理,但成品油市場的供應同樣趨於緊張。

WTI 期貨近月合約 backwardation 升至歷史極值,進一步印證了市場對即時可交割原油的極度渴求。這一信號對投資者而言意味着,短期內原油現貨市場的供應緊張態勢難以迅速緩解,價格波動風險仍將持續高企。