私募信貸危機全面爆發:從贖回潮到 CDS 做空工具,美聯儲與財政部已開始介入

私募信貸市場正面臨系統性風險,贖回潮加劇,華爾街推出 CDS 做空工具,美聯儲與財政部已介入。危機源於 AI 數據中心建設需求下降,預計 2026 年美國數據中心項目中 30% 至 50% 將面臨延誤或取消,影響私募信貸資產池。分析人士指出,流動性錯配和 CDS 工具的推出加劇市場壓力,形成"完美風暴"。

私募信貸市場正面臨一場多重壓力疊加的系統性風險考驗。贖回潮持續蔓延、華爾街加速推出私募信貸信用違約互換(CDS)做空工具、監管機構態度趨緊,美聯儲與財政部已相繼介入關注,這一資產類別的脆弱性正以前所未有的速度暴露在市場面前。

私募信貸危機全面爆發的背後,實際上源於一個更深層的結構性斷裂:支撐私募信貸高速擴張的底層邏輯——即AI 數據中心建設熱潮所驅動的企業融資需求——正在遭遇現實的猛烈反噬。

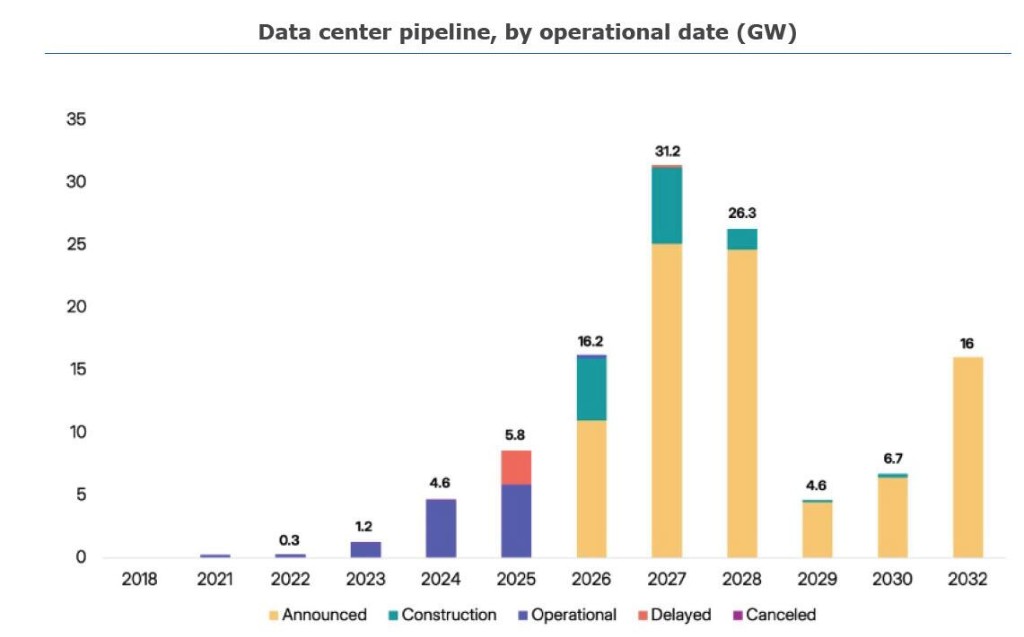

據 Sightline Climate 最新數據,美國 2026 年計劃投入運營的約 16 吉瓦數據中心容量中,預計將有 30% 至 50% 面臨延誤或取消,目前實際在建規模僅約 5 吉瓦。這一供給側的大規模停滯,直接衝擊了依賴 AI 基礎設施融資需求維持增長的私募信貸資產池。

與此同時,華爾街正在為下一場危機提前佈局——私募信貸 CDS 工具的推出,標誌着機構投資者已開始為這一市場的系統性壓力定價。美聯儲與財政部的介入,則進一步印證了監管層對潛在風險外溢的高度警惕。

分析人士指出,AI 基礎設施項目落地不及預期導致底層資產質量承壓,流動性錯配引發贖回潮,CDS 等做空工具的推出為市場提供了新的負反饋機制,而監管層的介入則進一步強化了市場對系統性風險的定價。多重壓力的疊加,正在私募信貸市場形成一場"完美風暴"。

AI 基礎設施泡沫:私募信貸擴張的底層邏輯正在動搖

私募信貸市場過去數年的高速增長,在相當程度上與 AI 基礎設施建設的融資熱潮深度綁定。然而,這一底層敍事正遭遇嚴峻的現實挑戰。

據 Sightline Climate 發佈的《2026 年數據中心展望》報告,美國今年計劃跨 140 個項目新增至少 16 吉瓦數據中心容量,但其中僅 5 吉瓦目前處於在建狀態。

報告明確指出,預計 30% 至 50% 的 2026 年項目將面臨延誤,主要驅動因素包括:電力供應瓶頸(25% 的項目尚未披露供電方案)、日益有效的社區反對聲浪,以及電網設備短缺風險。

這一缺口在未來數年將進一步擴大。據報道,2027 年已宣佈的 21.5 吉瓦規劃容量中,實際在建規模僅約 6.3 吉瓦。2028 年至 2032 年間,絕大多數規劃項目甚至尚未破土動工——37 吉瓦的規劃基礎設施中,僅 4.5 吉瓦已實際開工,且大量項目尚無明確竣工時間表。

Canaccord Genuity 分析師 George Gianarikas 將這一局面定性為"美國數據中心熱潮正撞上一堵強大的後勤摩擦之牆"。他警告稱,若國內製造業與電網整合無法實現根本性加速,"2020 年代末的數字擴張浪潮將面臨一系列無法兑現的承諾"。

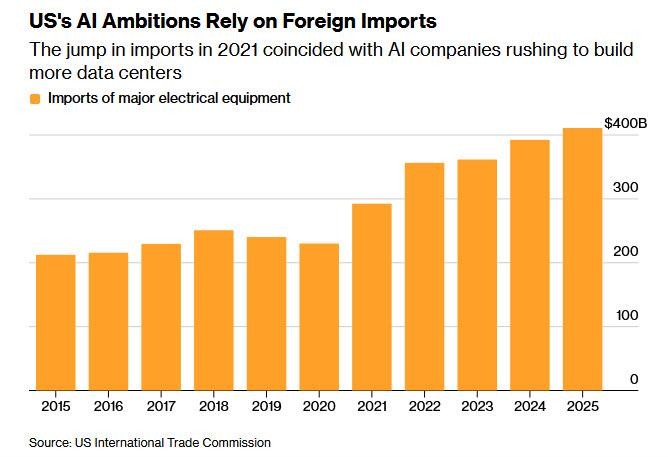

而制約數據中心建設的核心瓶頸之一,是關鍵電氣設備的嚴重短缺。變壓器、開關設備及儲能裝置的供應緊張,不僅源於 AI 數據中心需求激增,也與電動汽車及熱泵普及帶動的電網擴容需求相互疊加。

據彭博報道,美國國內製造產能無法跟上需求增速,建設方不得不大量依賴進口。GE Vernova 電氣化部門首席執行官 Philippe Piron 指出:

2020 年前,大功率變壓器的交貨週期通常為 24 至 30 個月,而 AI 企業的需求往往要求在 18 個月內完成交付。需求激增已將交貨週期推延至最長五年,部分企業甚至不得不翻新廢棄電廠的舊變壓器作為應急替代。

這一困境折射出美國製造業空心化的深層結構性問題。過去十年間,美國政府推行的一系列回流製造業政策尚未帶來實質性產能提升,企業仍不得不依賴中國供應鏈——而這與美國在 AI 領域對華競爭的戰略目標形成直接矛盾。

資金缺口:5 萬億美元需求,政府或須兜底逾萬億

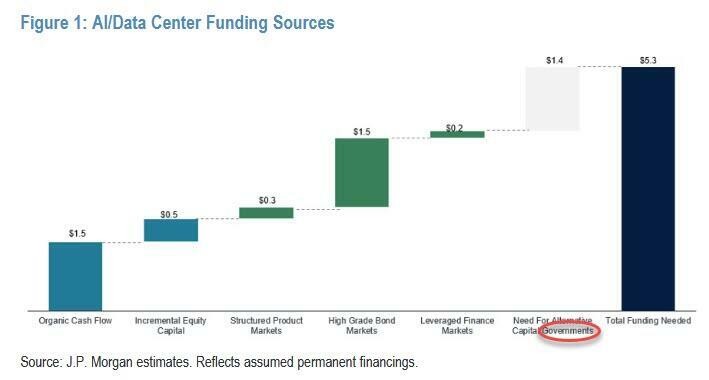

資本層面的壓力同樣不容忽視。超大規模雲計算企業的鉅額資本開支,在整體融資需求面前仍顯不足。

據摩根大通分析,完整支撐本輪 AI 週期所需資金規模不低於 5 萬億美元,即便考慮到科技巨頭的大規模資本開支與債務融資,美國政府仍需填補逾 1 萬億美元的資金缺口。

這一融資壓力,正是私募信貸市場深度介入 AI 基礎設施建設的核心背景。然而,隨着項目延誤與取消風險上升,依賴這些項目現金流償債的私募信貸資產質量正受到越來越多的質疑。

高盛執行董事 Shreeti Kapa 在近期一份報告中援引投資者晚宴上的共識稱,

"算力根本不夠用,每一個參與者都面臨嚴峻的算力約束——從芯片廠到數據中心選址許可,再到電力、內存與勞動力,瓶頸是真實存在的,且將持續相當長一段時間。"

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。