JPMorgan Chase Q1 Revenue of $50.5 Billion Beats Expectations; Trading Business Surges to All-Time High, Investment Banking Jumps 38% | Earnings Insights

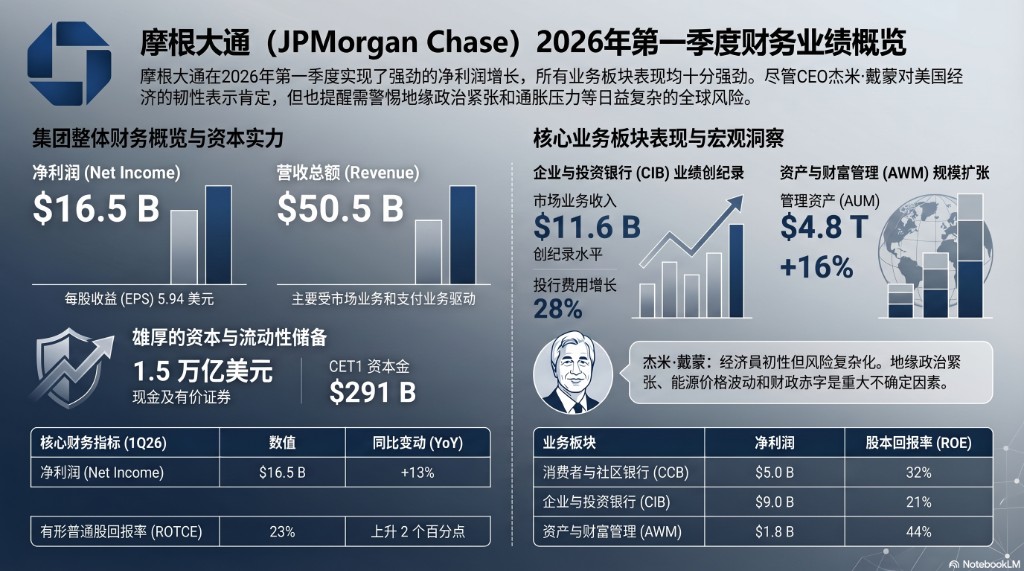

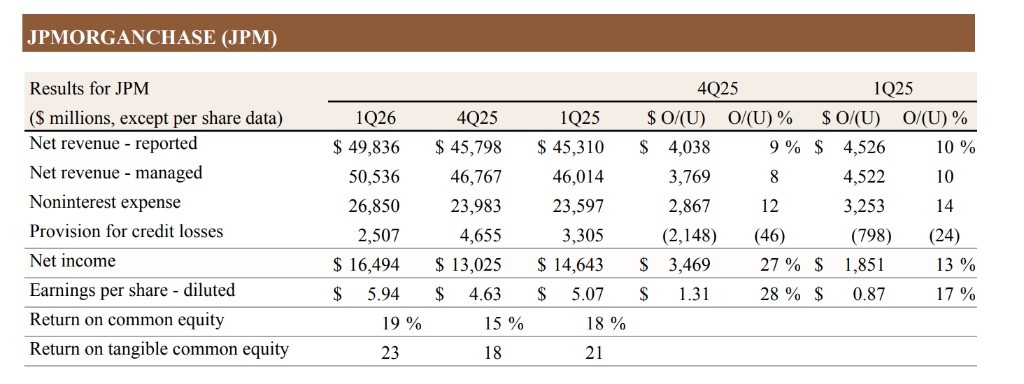

JPMorgan Chase reported a net profit of $16.5 billion for the first quarter of 2026, up 13% year-over-year, with earnings per share reaching $5.94, a 17% increase. Adjusted revenue was $50.5 billion, rising approximately 10%. Trading business revenue hit a quarterly record high at $11.6 billion, up 20% year-over-year, while investment banking income grew by 38%

JPMorgan Chase delivered a robust report driven by twin engines of "Trading" and "Investment Banking." In the first quarter of 2026, the company's net profit surged to $16.5 billion, a 13% year-over-year increase; diluted earnings per share reached $5.94, marking a significant 17% rise. Reported and adjusted net revenues were $49.8 billion and $50.5 billion respectively, both achieving double-digit growth, with core metrics surpassing market expectations.

Growth this quarter was primarily driven by the wholesale segment. Net revenue from Corporate & Investment Banking (CIB) increased 19% year-over-year. Trading business performance was particularly striking, with single-quarter revenue reaching $11.6 billion, setting a new ATH (All-Time High), nearly $2 billion above the previous record, representing a 20% year-over-year increase. Fixed Income, Currencies, and Commodities (FICC) trading contributed $7.08 billion, the second-highest on record; equity trading was also strong, driving overall trading revenue beyond analyst expectations. Investment banking revenue grew 38% year-over-year, propelled by strong advisory and equity underwriting activity, with fee income reaching $2.88 billion, also exceeding market expectations.

Key financial highlights include:

- First-quarter adjusted net revenue reached $50.54 billion, up 10% year-over-year;

- Reported net revenue was $49.84 billion, up 9% year-over-year;

- Current period net profit was $16.5 billion, an increase of 13% compared to the same period last year;

- Diluted earnings per share were $5.94, a 17% year-over-year increase;

- Net interest income was $25.5 billion, up 9% year-over-year;

- Non-interest income was $25.1 billion, up 11% year-over-year;

- Non-interest expense was $26.9 billion, up 14% year-over-year;

The bank reaffirmed its full-year expense guidance of approximately $105 billion (excluding legal fees). Regarding credit, JPMorgan Chase set aside $191 million for potential bad debts, an increase lower than analyst expectations, reflecting management's relatively optimistic outlook on current credit quality.

The CEO of JPMorgan Chase stated that the company has ample capital and liquidity. He noted that the US economy remains robust this quarter, supported by multiple favorable factors that sustain this resilience, as consumers continue to earn and spend. He also called on regulators to prioritize establishing comprehensive regulatory measures and warned of a series of increasingly complex risk factors. Boosted by this news, JPMorgan Chase shares rose more than 3% in pre-market trading.

Revenue and Profitability: Broad-Based Growth Driven by Both Interest and Non-Interest Income

JPMorgan Chase reported revenue of $49.8 billion for the first quarter on a reported basis and $50.3 billion on an adjusted basis, both representing approximately a 10% year-over-year increase.

Net interest income reached $25.5 billion, up 9% year-over-year. Excluding market-related activities, net interest income was $23.3 billion, up 3%, primarily driven by rising deposit balances and growth in revolving credit card balances, though partially offset by the impact of rate cuts.

Non-interest income totaled $25.1 billion, up 11% year-over-year. Excluding market-related activities, non-interest income rose 14% year-over-year, mainly benefiting from growth in asset management fees within the Asset & Wealth Management and Retail segments, increased investment banking fees, higher auto operating lease income, and rising payment processing fees. It is worth noting that the same period last year included a one-time gain of $588 million related to First Republic, which is absent in the current period.

Net profit was $16.5 billion, up 13% year-over-year. The return on tangible common equity reached 23%, and the return on common equity was 19%, maintaining industry-leading profitability efficiency.

Expense Growth Outpaces Revenue; Credit Provisions Down 24% Year-Over-Year

Non-interest expenses for the first quarter amounted to $26.9 billion, a 14% year-over-year increase, with expense growth outpacing revenue growth. The adjusted cost-to-income ratio stood at 53%. Rising expenses were primarily driven by increased compensation due to front-office staff expansion, higher incentive compensation tied to revenue, increased brokerage and sales expenses, higher marketing expenditures, and increased depreciation on automotive leases. Additionally, the low base effect from the reversal of FDIC special assessments in the same period last year no longer applies.

Regarding credit, credit loss provisions for the first quarter were $2.5 billion, down 24% from $3.3 billion in the same period last year. Net charge-offs were $2.3 billion, roughly flat year-over-year; net reserve additions increased by $191 million, with the wholesale segment adding $327 million and the consumer segment releasing $139 million. Overall, credit quality remains stable and manageable.

CIB: Double Growth in Revenue and Profit; Investment Banking and Markets Fully Engaged

Corporate & Investment Banking (CIB) emerged as the brightest growth engine of the quarter. The segment posted a net profit of $9 billion, a significant 30% year-over-year increase; revenue reached $23.4 billion, up 19% year-over-year.

Investment banking revenue was $3.1 billion, a 38% year-over-year increase; investment banking fee income was $2.9 billion, up 28%, primarily driven by M&A advisory and equity underwriting activities, while bond underwriting saw a decline. JPMorgan Chase continues to hold the top spot globally for investment banking fee income, with a market share of 9.8%.

Markets business revenue hit a historic high of $11.6 billion for the quarter, up 20% year-over-year. Fixed Income markets revenue was $7.1 billion, up 21%, with Commodities, Credit, Currency, and Emerging Markets performing particularly well; Equity markets revenue was $4.5 billion, up 17%, with client activity remaining generally active.

Payment Services revenue was $5.1 billion, up 12%, driven primarily by rising deposit balances and fee growth.

Consumer & Community Banking: New Customers Continue to Flow In; Credit Card Performance Shines

Consumer & Community Banking (CCB) achieved a net profit of $5 billion, up 12% year-over-year; segment revenue reached $19.6 billion, up 7% year-over-year.

By business line, Banking & Wealth Management revenue was $10.6 billion, up 3%, primarily driven by growth in asset management fees and deposit-related fees within the JPMorgan Wealth Management segment; Mortgage Banking revenue was $1.2 billion, up 2%, with origination income increasing but net interest income declining; Credit Card & Auto Lending revenue was $7.8 billion, a substantial 13% year-over-year increase, driven mainly by increased net interest income from higher revolving credit card balances and growth in auto operating lease income.

Asset & Wealth Management: AUM Reaches $4.8 Trillion; Strong Net Inflow Momentum

Asset & Wealth Management (AWM) reported a net profit of $1.8 billion, up 12% year-over-year; segment revenue reached $6.4 billion, up 11%, primarily driven by fee growth and brokerage income.

Assets Under Management (AUM) reached $4.8 trillion, up 16% year-over-year; Client Assets reached $7.1 trillion, up 18%, with market valuation increases and sustained net inflows serving as core drivers. On the expense side, non-interest expenses were $4.2 billion, up 12%, primarily due to the expansion of the Private Bank advisory team and increased revenue-linked compensation.

Capital and Shareholder Returns: Robust Capital Ratios; Continued Commitment to Buybacks and Dividends

As of the end of March 2026, JPMorgan Chase's Common Equity Tier 1 (CET1) capital stood at $291 billion, with a standardized CET1 ratio of 14.3% and an Advanced Approach CET1 ratio of 14.1%; the Supplementary Leverage Ratio was 5.6%; Total Loss-Absorbing Capacity (TLAC) was $572 billion; Cash and Marketable Securities totaled $1.5 trillion. Book value per share was $128.38, up 8% year-over-year; Tangible Book Value per share was $108.87, also up 8% year-over-year.

Regarding shareholder returns, the quarter saw common stock dividends of $4.1 billion ($1.50 per share) and net stock repurchases of $8.1 billion. Over the past 12 months, the net payout ratio reached 82%, demonstrating a continued commitment to capital returns.