Is a Monosodium Glutamate Factory Strangling the Global AI Chip Supply? With Over 95% Market Share, Even NVIDIA Must Queue for Capacity

A Japanese MSG company, Ajinomoto, holds over 95% of the global market share in AI chip packaging, becoming the near-exclusive supplier of ABF, a critical insulating material. This material is essential for ensuring signal integrity in GPU and CPU packaging. Ajinomoto's ABF is defined as the 'de facto standard' in the semiconductor market, serving as an indispensable component for every high-performance chip worldwide

Is a monosodium glutamate factory strangling the global AI chip supply?

When discussing bottlenecks in AI chips, the first names that come to mind are usually: NVIDIA GPUs, HBM from Samsung and SK Hynix, and TSMC's CoWoS advanced packaging.

These are indeed critical production stages.

But you might not expect: there is an even more hidden choke point buried deep within the entire supply chain.

And squeezing this node is not some semiconductor giant, but a Japanese company commonly known for "selling MSG"—Ajinomoto.

What most people don't know is that in the semiconductor industry, it has another identity:

The near-exclusive supplier of ABF (Ajinomoto Build-up Film), the most critical insulating material in global AI chip packaging.

According to reports from TrendForce and other industry institutions, Ajinomoto holds a global market share of over 95% in the field of ABF materials used for GPU and CPU package substrates.

Masako chicken stock seasoning, a condiment under Ajinomoto's brand, few people know that this condiment company also controls the supply of ABF, a key material for over 95% of global AI chip packaging.

In its 2023 annual report, Ajinomoto defined ABF as the "de facto standard" of the semiconductor market.

This means that almost every high-performance chip worldwide, from Intel CPUs to NVIDIA AI accelerators, relies on this thin insulating film sourced from this "MSG factory."

One Thin Film Determines Whether a Chip Can Be Used

Let's use the simplest analogy.

Chips themselves are tiny, with circuits at the nanometer scale. But they need to communicate with external circuit boards where lines are at the millimeter scale. That is a difference of six orders of magnitude.

How to connect? Relying on the package substrate.

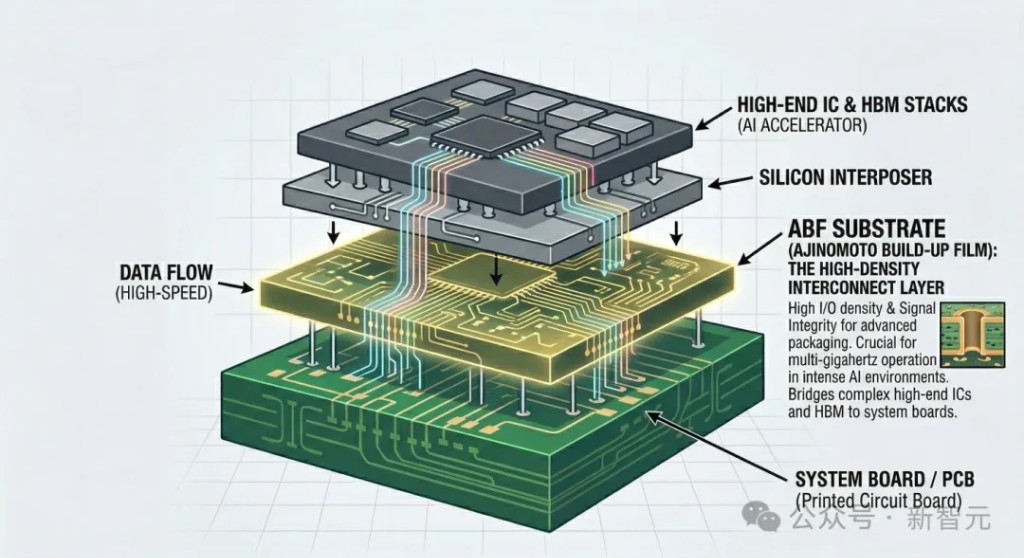

The substrate contains many layers of micro-circuits, layer by layer routing signals from the chip out to the motherboard. ABF is the insulating film between these micro-circuit layers.

A layer of ABF must be sandwiched between each circuit layer to prevent signal crosstalk and ensure signal integrity.

You can imagine it as the soundproofing layer between floors in a high-rise building. Without it, the whole building would be noisy and uninhabitable.

It's the same for chips.

Without ABF, high-frequency signals interfere with each other, turning the chip into a pile of wasted silicon.

Diagram of the ABF packaging structure stratification; the golden highlighted ABF substrate layer in the middle is the core of the package's high-density interconnects, responsible for ensuring signal integrity at multi-GHz frequencies.

For traditional PC chips, the substrate requires only a few layers of ABF, so the usage is not large.

But AI chips are different. For AI accelerators like NVIDIA's Blackwell and Rubin, the packaging size is much larger than traditional chips, and the number of substrate layers has surged.

According to data disclosed at Ajinomoto's business briefing, the ABF usage for high-performance CPU package substrates is more than 10 times that of ordinary PC substrates.

Some industry analysts believe that due to more packaging layers and larger sizes, the actual multiplier could reach 15 to 18 times.

ABF usage per chip has skyrocketed by an order of magnitude, yet there is only one major supplier globally.

The severity of the problem needs no further elaboration.

NVIDIA Rubin Mass Production Starts Only After Passing Ajinomoto's Gate

NVIDIA's Rubin platform, officially released in 2025, raises the bar for packaging density even higher.

As chips get larger and packaging becomes more complex, the demand for ABF layers rises accordingly.

Traditional packaging may require only a few layers of ABF, while AI accelerator packaging often involves 8 to 16 or more layers.

If the size of Rubin and Rubin Ultra increases further, ABF will become the narrowest throat in the entire supply chain.

NVIDIA CEO Jensen Huang unveiled the new generation Rubin chip at CES 2026 on January 5. As the packaging size of AI accelerators grows with each generation, the demand for ABF films surges accordingly.

Ajinomoto knows this well.

At the latest business briefing, Ajinomoto stated: AI and High-Performance Computing are driving up ABF demand, and Ajinomoto promises stable supply.

But a promise is one thing; capacity is another.

According to TrendForce, Ajinomoto plans to invest at least 25 billion yen (approximately 1.2 billion RMB) before 2030 to increase ABF capacity by 50%.

50% sounds like a lot.

However, given the double-digit growth rate of AI computing power demand annually, whether this expansion pace is sufficient is a huge question mark.

More troublesome is the technical risk inherent in expansion itself.

The ABF production process is extremely precise, and yield is the core bottleneck. The more layers there are, the more likely any single defect is to scrap the entire multi-layer structure.

New processes such as the Semi-Additive Process (SAP) can improve performance, but yield risks rise accordingly.

Physical sample of Ajinomoto ABF film rolls. ABF film is laminated layer by layer into the package substrate, acting as the insulating layer between micro-circuits. It is this seemingly unremarkable translucent film roll that strangles the global AI chip supply.

This means Ajinomoto does not lack the willingness to expand, but rather its expansion speed is naturally constrained by process yields.

Tight TSMC CoWoS capacity and extended AI chip delivery cycles are partly due to limited ABF supply.

Along the entire chain, GPUs do not lack design, and HBM does not lack production lines, but everything gets stuck on a thin film material.

Hyperscale cloud service providers have already realized this issue.

According to industry reports, some tech giants are starting to help Ajinomoto build new production lines through massive upfront payments and locking in long-term supply contracts.

When the world's richest companies start paying capacity deposits for an MSG factory, the picture speaks for itself.

From MSG to Chips: Ajinomoto's Invisible Empire

At this point, many people's first reaction is: how did an MSG company end up making chip materials?

Suspecting they want to ride the AI hype wave, but in fact, it's exactly the opposite:

Ajinomoto is itself an undervalued materials giant.

Founded in 1909, Ajinomoto started with MSG.

But as early as the 1970s, it began researching applications of amino acid chemistry in epoxy resins and composite materials.

In 1996, a CPU manufacturer approached Ajinomoto, hoping to utilize its amino acid technology to develop new types of thin-film insulating materials.

Ajinomoto assembled a team and completed the R&D of ABF in just four months.

In 1999, ABF went into formal production, with Intel as the first customer.

Since then, for decades, Ajinomoto has quietly monopolized the ABF field.

During the PC era, the mobile era, and the cloud computing era, this film silently lay inside the packaging of almost every high-performance chip globally, but received little attention.

Until AI computing power demand began to explode exponentially.

Ajinomoto President Taro Fujie mentioned in an interview with Newsweek that ABF holds over 95% of the market share in the global semiconductor insulating film sector.

People reading this article are very likely already using devices equipped with ABF, even if they don't know it.

So, this is not an MSG company trying to capitalize on semiconductor hype, but a fine chemical invisible champion whose true strength has been obscured by consumer product labels.

Every Time You Use AI, You Are Paying for This Film

Returning to what concerns everyone:

Why are AI services so expensive?

Why are NVIDIA chips always in short supply?

Why are cloud service providers frantically investing in building data centers?

Why are API call fees for Claude, GPT, and Gemini decreasing so slowly...

The answer is certainly not singular, but ABF is one severely underestimated variable.

The logic chain is direct:

Limited ABF capacity constrains advanced packaging capacity; if packaging cannot keep up, AI chip shipments cannot meet demand; insufficient chips lead to computing power shortages; computing power scarcity drives up service costs.

Every time you invoke a large model, generate an image, or ask AI to write code, the cost structure bears the shadow of Ajinomoto's film.

When everyone discusses "AI infrastructure burning too much money," the focus is often on GPU unit prices, data center electricity bills, and cooling system costs.

But few realize that the capacity ceiling of an insulating film material is transmitting pressure upward from the deepest part of the supply chain, ultimately reflecting in the usage costs of every end user.

The True Battlefield of AI Competition Has Sunk to the Periodic Table

GPU architectures can be caught up with. Transformers can be open-sourced, training frameworks can be replicated.

But chemistry cannot be copied.

Ajinomoto makes ABF not by throwing money at building factories, but by relying on synthetic processes accumulated over more than a century of amino acid chemistry.

Such a barrier cannot be solved by investment cycles, cannot be replicated by hiring a few engineers, and cannot even be cracked by reverse engineering.

When AI competition sinks from the software layer to the chip layer, and then from the chip layer to the material layer, the true moat is no longer in the code, but possibly hidden in molecular formulas.

This reminds us of a recurring script in the semiconductor industry: every round of computing power leapfrogging exposes the weakest link in the supply chain.

The previous round was lithography machines, making ASML the global focus. This round, the spotlight is shifting to packaging materials.

ASML NXE:3400B EUV Lithography Machine, selling price exceeding $200 million per unit.

Ten years ago, no one would have linked an MSG factory to AI computing power.

But today, top global tech companies must queue to sign long-term contracts with Ajinomoto and pay capacity deposits.

A hidden bottleneck in computing power actually hides within a chemical production line.

Source of this article: New Intelligence Yuan

Risk Disclosure and Disclaimer

Markets involve risks; investment requires caution. This article does not constitute personal investment advice and does not take into account the specific investment objectives, financial situations, or needs of individual users. Users should consider whether any opinions, views, or conclusions herein align with their specific circumstances. Investments made based on this content are at the user's own risk.