Is Amazon undervalued? The "three horses" of cloud, self-developed chips, and robotics are opening up new growth spaces

Jetstream Research 分析师认为亚马逊被低估,给予 “强烈买入” 评级。AWS 和广告业务推动营收增长及利润率扩张,自研芯片与机器人技术有望进一步提振长期利润。当前股价/经营现金流比率处于历史低位,为长线投资者提供折价入场良机。

智通财经 APP 注意到,作为一家毋庸置疑的卓越企业,亚马逊 (AMZN.US) 目前的价值似乎被市场低估了——过去一年,该公司的股价表现落后于标普 500 指数。而在分析师 Jetstream Research 看来,当前的估值水平恰恰为长期投资者提供了入场良机。

该分析师认为,亚马逊的增长叙事是强劲的营收增长与经营现金流利润率扩张的结合。尤其是 AWS 和广告业务——亚马逊增长最强劲的两大板块——正有力推动公司提升整体营收增速。更重要的是,这两项业务的利润率远高于其核心电商业务,随着这些业务的持续扩张,经营现金流利润率也随之水涨船高。此外,亚马逊在自研芯片和机器人技术上的投入,将长期提振利润率,并有望使公司经营现金流的增长速度超过营收增速。

与此同时,亚马逊的股价正处在历史低位的股价/经营现金流比率上,这为长线投资者提供了一个以折价买入这家全球最大、最优质公司之一的难得机会。基于此,该分析师给予亚马逊 “强烈买入” 评级。

亚马逊的营收构成与经营利润率

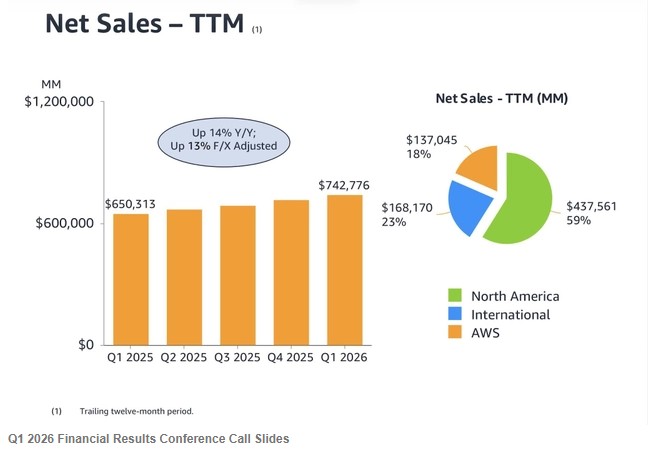

Jetstream Research 撰文指出,亚马逊将其庞大的营收划分为三大类:北美、国际和 AWS 云服务。在过去十二个月里,公司实现营收 7430 亿美元 (同比增长 14%),其中 59% 来自北美,23% 来自国际,18% 来自 AWS。

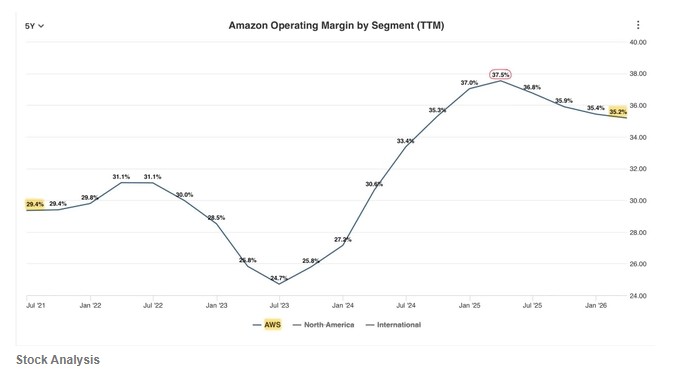

尽管 AWS 仅占营收的 18%,却贡献了约 56% 的营业利润;这是因为 AWS 的营业利润率远高于北美 (仅约 7%) 和国际 (仅约 3%) 板块。

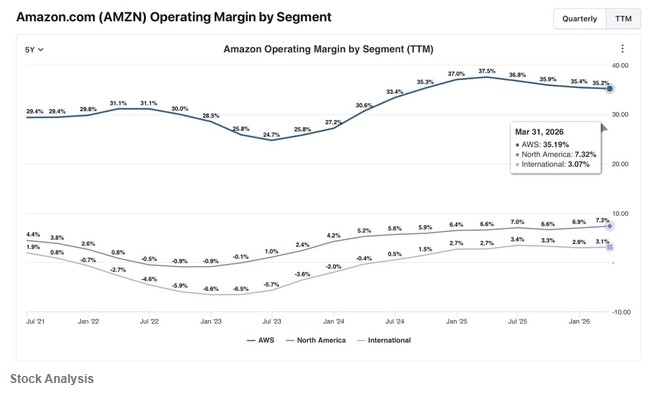

随着时间推移,AWS 的增长已使亚马逊的整体营业利润率从十年前的不到 5% 提升至如今的超过 11%。该分析师预计,随着 AWS 继续增长,亚马逊的营业利润率未来还会进一步扩张。

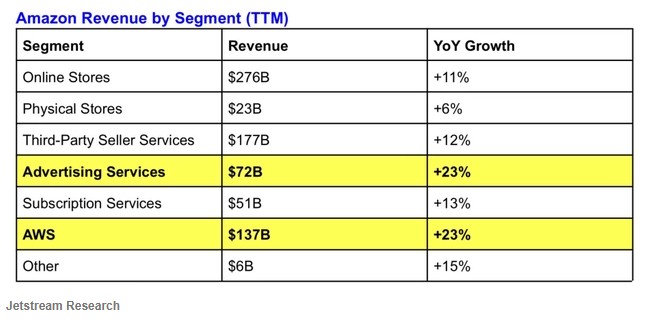

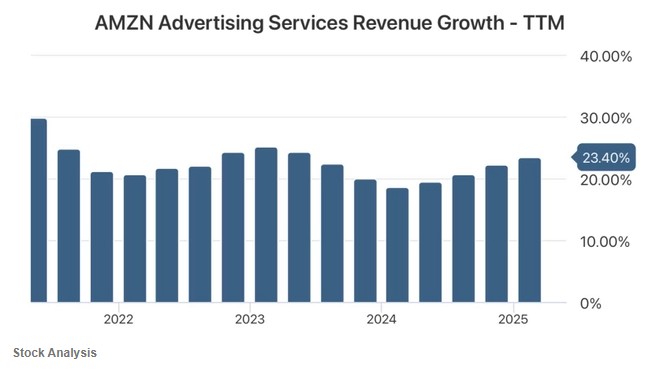

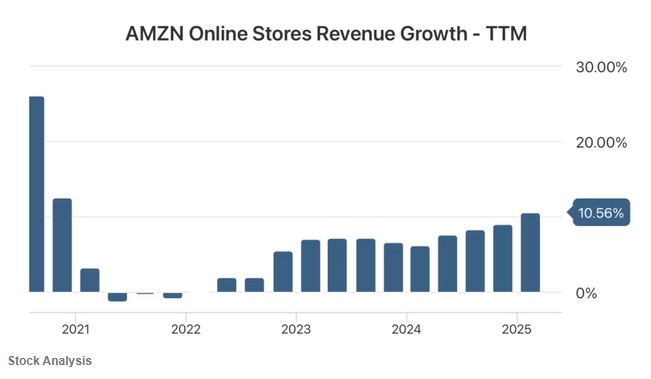

亚马逊还将销售进一步细分为七个板块,更清晰地展现了各业务对整体增长的驱动作用。广告和 AWS 是增长最快的板块,增速均远超 20% 的同比增幅。即便是规模最大的板块——在线商店和第三方卖家服务——也保持着非常健康的低双位数同比增长。

值得欣慰的是,亚马逊增长最快的板块也正是其利润率最高的板块。因此,随着广告和 AWS 继续跑赢其他板块,它们将逐步拉高亚马逊的整体营业利润率。有鉴于此,投资者应密切关注这两个板块的增长速度,因为它们是对亚马逊整体盈利能力贡献最大的部分。

自研芯片助推 AWS 加速增长

与其他超大规模云服务商一样,亚马逊一直在开发自研芯片,以降低对英伟达 (NVDA.US) 的依赖。这为 AWS 的客户提供了更经济的算力资源,并推动了该板块过去几个季度营收增速的加快。

首席执行官安迪·贾西在 2026 年第一季度财报电话会议上对此进行了描述,关于其自研芯片的性价比,他这样说:

“我们的 Trainium2 芯片性价比优于同类 GPU 约 30%,目前已基本售罄。Trainium3 芯片刚刚在 2026 年开始出货,其性价比又比 Trainium2 高出 30% 至 40%,目前几乎已全部被预订;而距离广泛上市还有约 18 个月的 Trainium4,也已有很大一部分被提前锁定。”

这种卓越的性价比正推动市场对亚马逊自研芯片产生极高需求,贾西就芯片业务的营收增长作了如下阐述:

“我们在第一季度实现了近 40% 的环比增长,年化营收运行率现已超过 200 亿美元,且同比增幅达三位数百分比,不过这在某种程度上掩盖了业务的真实体量。”

“如果我们的芯片业务是一家独立公司,并且像其他领先芯片企业一样,将今年生产的芯片销售给 AWS 及第三方,我们的年化营收运行率将达到 500 亿美元。据我们判断,我们的自研芯片业务现已成为全球前三大数据中心芯片业务之一。”

从全局来看,AWS 的总年化营收运行率为 1500 亿美元,因此这 200 亿美元芯片营收运行率 (同比 “三位数百分比” 增长) 约占总量的 13%,这绝非小数目。自研芯片正迅速成长为 AWS 整体营收中的重要组成部分,并明显助推了该板块营收增长加速。

贾西也在考虑将自研芯片直接销售给其他公司,而非仅通过 AWS 进行独家租赁。正如他在财报电话会议上所言,这将使公司的芯片业务年化营收运行率达到 500 亿美元 (且仍在快速增长)。因此,若亚马逊决定推进这一方向,这将是其又一个增收机遇。

自研芯片不仅为 AWS 客户节省开支,也为亚马逊自身降本增效。通过自主设计芯片,贾西预计,随着更多自研芯片在其数据中心得到部署,公司将节省大量资本支出和运营支出:

“在达到一定规模后,我们预计 Trainium 每年将为我们节省数百亿美元的资本支出,并在推理方面相较于依赖其他芯片,带来数百个基点的营业利润率优势。”

这对市场普遍担忧的 AI 基础设施成本问题而言,无疑是个积极信号。Jetstream Research 认为,投资者应持续跟踪 AWS 的营业利润率,以验证自研芯片是否确实带来了贾西所描述的运营成本节约。过去五年间,AWS 的营业利润率已从 2021 年的 29% 扩张至如今的 35%,形势持续向好。

不过,该利润率曾在 2025 年达到 37% 的峰值,意味着过去一年回落了 2%。“一定程度上的波动在意料之中,但理想情况下,这一指标应在长期内呈上行趋势。因此,投资者后续应紧盯这一指标,” Jetstream Research 表示。

AI 与机器人技术惠及亚马逊其他业务板块

亚马逊在 AI 领域的投资不仅惠及 AWS,也对其他业务产生了积极影响。广告板块便是明证——其营收增速已从一年前的同比十位数中高段提升至二十出头的水平。

AI 还使亚马逊能够向客户提供更精准的产品推荐,从而助推电商销售增长。亚马逊公布的数据显示,使用其 AI 助手 “Rufus”(近期已更名为 “Alexa for Shopping”) 的客户,购买转化率比使用传统搜索的客户高出 60% 以上。在自身平台上向特定客户从超过 3 亿种商品中做出精准推荐的能力,是亚马逊一项巨大的竞争优势,并正推动其在线商店的营收增速从中高个位数提升至低双位数。

亚马逊部分最具价值的 AI 应用并不面向消费者。该公司日常利用 AI 优化内部运营效率,例如预测不同产品的消费者需求以实现库存前瞻性优化,或规划更高效的配送路线以缩短交付时间。这些最终使亚马逊能以更低成本、更高效率交付更多商品,在其体量之下,这构成了强大的竞争壁垒。

亚马逊还对机器人技术进行了大规模投入,进一步提升了公司效率。亚马逊自主开发机器人,并在其整个运营网络中部署了超过 100 万台机器人。作为参照,亚马逊目前约有 160 万名员工,未来机器人员工数量甚至可能超过人类。这些机器人在履约中心承担着分拣库存、包装及其他重复性任务。

此外,亚马逊还利用其 AWS 基础设施来存储并处理这些机器人摄像头和传感器所采集的海量数据。因此,公司在自研芯片上的投入不仅改善了 AWS 客户的成本效益,也降低了亚马逊自身的内部运营开支,这为其未来利润率的进一步扩张提供了空间。

显而易见的是,AI 对亚马逊所有业务板块均有明显助益。无论是为 AWS 客户提供更具成本效益的算力、投放更精准的广告和产品推荐,还是优化内部运营流程,亚马逊在 AI 基础设施上的投入都在推动营收增长和营业利润率扩张。

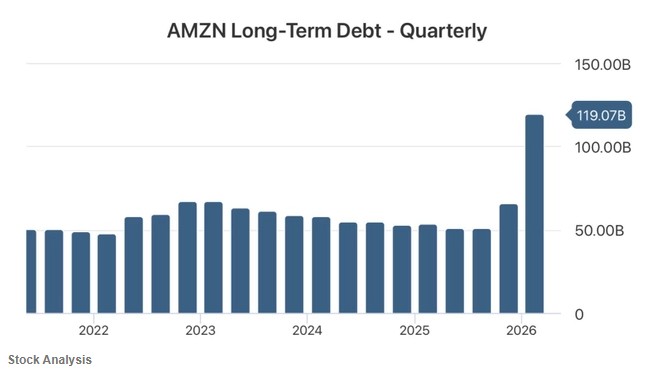

资产负债表健康,长期债务可控

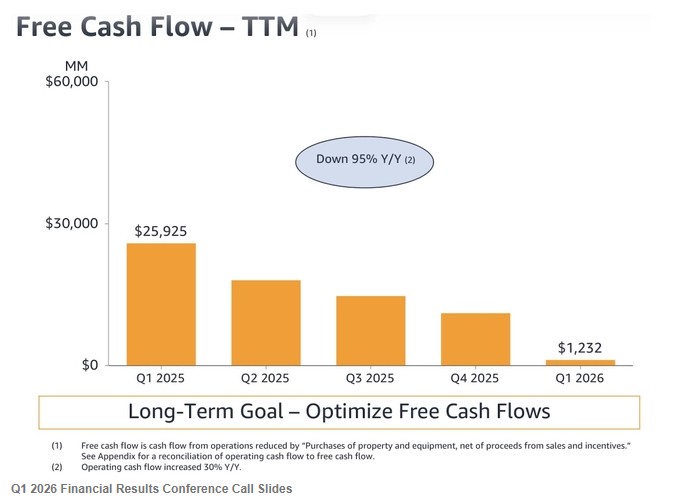

亚马逊在 AI 基础设施上的激进投入,使其自由现金流几乎压缩至零。尽管最近一季度经营现金流同比增长 30%(增速超过营收),但受大规模资本支出影响,自由现金流同比下降了约 95%。

为筹措投资资金,亚马逊进行了债务融资:截至最近一个季度,其资产负债表上有 1190 亿美元的长期债务。

Jetstream Research 表示,这一数字初看庞大,但考虑到亚马逊的规模,仍在可控范围内。相对于其 4420 亿美元的股东权益,亚马逊的长期债务股本比仅为 0.27。就短期偿债能力而言,其流动资产为 2550 亿美元,流动负债为 2170 亿美元,流动比率为 1.17。因此,总体来看,亚马逊处于既能偿付短期负债、也能履行长期债务的良好状态。

还值得注意的是,从经营现金流的角度看,亚马逊的盈利能力正在增强。如前所述,亚马逊过去十二个月的经营现金流同比增长 30% 至 1490 亿美元,跑赢了同期 14% 的营收增速。考虑到其本已庞大的基数,这样的增长非常可观。因此,亚马逊未来在履行债务和支撑增长方面的财务状况很可能会更加稳健。

营收与经营现金流预测 (2026-2031 年)

如前所述,亚马逊多个收入板块正呈现营收增速加快的态势;不过,为保守起见,Jetstream Research 对未来几年的营收增长进行了一定的减速建模。广告和 AWS 应仍将是增长最快的板块 (增速在接近 20% 至略超 20% 之间),而其他板块的营收将以中高个位数增长 (实体店板块除外,其历史增速仅在中个位数)。对未来五年各板块进行预测并加总,得出以下结果:

至于经营现金流,亚马逊过去十年一直在稳步提升其经营现金流利润率:

2016 财年:170 亿美元经营现金流 / 1360 亿美元营收 = 13% 经营现金流利润率

2026 年 (过去十二个月):1490 亿美元经营现金流 / 7430 亿美元营收 = 20% 经营现金流利润率

也就是说,亚马逊在过去十年将经营现金流利润率提升了约 7 个百分点。如果亚马逊在未来五年能以类似的速度继续扩张利润率,那么到 2031 年,其经营现金流利润率有望合理达到 24%。结合上述营收估算,可得出以下结果:

1.273 万亿美元营收 × 0.24 = 3060 亿美元经营现金流

最后,若采用 20 倍股价/经营现金流倍数 (低于其 10 年中位数 25 倍),并按 113.1 亿股流通股 (假设每年稀释约 1%) 计算,可得到 2031 年的以下估值:

3060 亿美元经营现金流 × 20 倍 = 6.12 万亿美元市值

6.12 万亿美元市值 / 113.1 亿股 = 每股 541 美元

从当前约 250 美元的股价来看,上述结果将为投资者带来从现在到 2031 年约 17% 的年复合增长率 (CAGR)。而这还是基于相对保守的营收和经营现金流预测。

如果亚马逊的增长略快于上述预测,并能在 2030 年 (而非 2031 年) 达到每股 541 美元,那么投资者将在此期间获得约 21% 的年复合增长率。“因此,亚马逊的股票在未来四到五年内,非常有望实现近 20% 至略超 20% 的年化回报,” Jetstream Research 表示。

风险提示:Anthropic 与 OpenAI 的营收集中度

尽管看好亚马逊前景,Jetstream Research 仍提醒道,投资者需要关注的一个关键风险是,AWS 的增长正越来越高度地绑定在仅仅两家公司身上:Anthropic 和 OpenAI。这两家公司正在大量消耗现金,这意味着它们能否切实履行支出承诺远非板上钉钉。这随之引发一个问题:有和没有 Anthropic 与 OpenAI,AWS 的增长分别会呈现何种面貌?

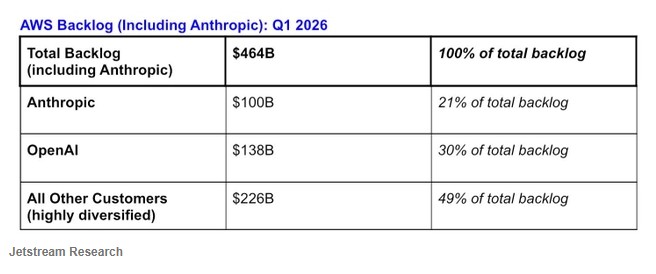

Jetstream Research 从积压订单作出了以下分析:截至 2026 年第一季度,AWS 的积压订单为 3640 亿美元,同比增长 93%。除此之外,AWS 还有来自 Anthropic 的 1000 亿美元支出承诺,首席执行官安迪·贾西明确表示,这部分并未包含在当前的 3640 亿美元积压订单中。这意味着两者相加,AWS 已锁定约 4640 亿美元的支出承诺。

不过,贾西并未明确说明 3640 亿美元积压订单中有多少来自 OpenAI。据了解,OpenAI 对 AWS 的支出承诺总计为 1380 亿美元;若假设这部分已包含在 AWS 的 3640 亿美元积压订单中,那么当前积压订单中约 38% 来自 OpenAI 一家。

如果将 Anthropic 也计算在内 (使 AWS 的总积压订单达到 4640 亿美元),那么可以得出结论:AWS 总积压订单中可能略超一半来自 Anthropic 和 OpenAI 这两家公司。

去年此时,AWS 的积压订单为 1890 亿美元;若剔除 Anthropic 和 OpenAI 后,Jetstream Research 估算,AWS 目前的积压订单可能为 2260 亿美元,同比增长 20%。虽然这与包含 OpenAI 时高达 93% 的爆发式增长相去甚远,但对于一项如此庞大的业务而言,这仍是一个健康的增速。这表明,AWS 高度多元化的客户群体正在持续扩大支出。

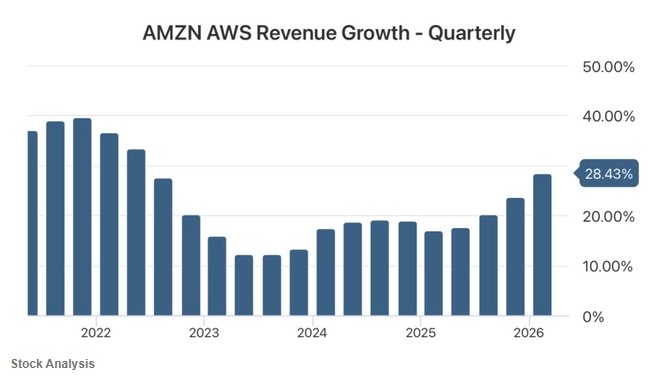

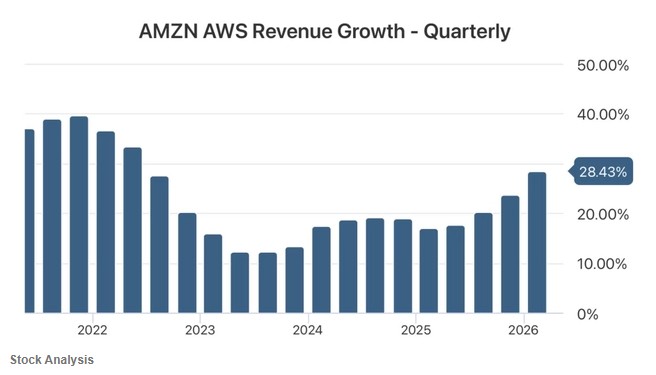

该分析师还通过审视 AWS 在过去一年及前一年 (即来自 Anthropic 和 OpenAI 的支出承诺激增之前) 的营收增长来评估这一风险。如下图所示,AWS 在 2024 年和 2025 年的营收增速在近 20% 的水平,而过去三个季度增速加快至 20% 以上:

“尽管亚马逊并未详细拆分 AWS 当前收入中有多少来自 Anthropic 和 OpenAI、多少来自其他客户;不过,贾西曾表示,‘AWS 的 AI 营收运行率已超过 150 亿美元’——这大约相当于 AWS 总计 1500 亿美元营收运行率的 10%,并且这 150 亿美元大概率以 Anthropic 和 OpenAI 为主,因此可以合理假设,这两家公司合计约占 AWS 当前总营收的 10%。随着这两家公司的支出增速跑赢 AWS 的多元化客户群,预计这一占比未来将逐步上升,” Jetstream Research 表示。

在最近一个季度,AWS 实现营收 380 亿美元,同比增长 28%。若该季度营收的 10% 来自 Anthropic 和 OpenAI,那么大约有 40 亿美元来自这两家公司。由此可以估算剔除这两家公司后 AWS 的增长情况,如下所示:

2025 年第一季度:290 亿美元 (同比增长 17%)

2026 年第一季度 (不含 Anthropic 和 OpenAI):340 亿美元 (同比增长 17%)

2026 年第一季度 (含 Anthropic 和 OpenAI):380 亿美元 (同比增长 28%)

“由此可见,AWS 来自高度多元化客户群体的营收同比增速维持在近 20% 水平,而来自 Anthropic 和 OpenAI 的新增收入则将这一增速进一步推升至略低于 30% 的水平。因此,即便已是一项规模如此庞大的业务,AWS 高度多元化的客户基础仍带来了非常健康的营收增长。”

Jetstream Research 指出,未来需要考虑的关键点是,随着 Anthropic 和 OpenAI 加大支出,它们未来在 AWS 营收中的占比将越来越高。这两家公司已占据 AWS 总积压订单的一半,因此它们在 AWS 总营收中的占比很容易在未来三到五年内扩大至 30% 到 40% 乃至更高。

这对亚马逊整体业务具有深远影响,因为公司将近 60% 的营业利润来自 AWS。如果这 60% 中的 30% 至 40% 仅来自 Anthropic 和 OpenAI,那么这两家公司最终可能贡献亚马逊总营业利润的大约 20% 至 25%——这将是非常严重的客户集中度风险。

“当然,无法保证这两家公司中的任何一家能够切实履行这些支出承诺。两家公司目前均为现金流负值:Anthropic 预计在 2028 年实现盈利,而 OpenAI 预计要到 2030 年才能扭亏为盈。如果其中任何一家决定缩减支出目标,AWS 的营收增速都将随之放缓,” Jetstream Research 称。

因此,投资者应持续关注这一情况,尤其留意 AWS 的积压订单规模、“AWS 的 AI 营收运行率” 的提法 (可作为观察 Anthropic 与 OpenAI 贡献的代理指标),以及有关 Anthropic 和 OpenAI 盈利状况 (或亏损情况) 的消息。若 Anthropic 和 OpenAI 在 AWS 总营收中的占比超过 40% 却仍未实现盈利,这将成为危险信号。届时,任何一家公司出现的问题都将对 AWS 的营收增长构成逆风,进而拖累亚马逊整体的经营现金流增长。