ASML expands production, TSMC increases investment, Anthropic's profit leap: The argument of "excess computing power" is countered, is the AI bull market moving towards the era of reasoning compounding?

阿斯麦上调 2027 年业绩指引,台积电与 Anthropic 盈利预期强劲,华尔街机构认为 AI 算力产业链正从训练资本开支周期转向推理需求扩张阶段。这些积极信号反击了 “算力过剩” 论调,表明数据中心告别纯烧钱时期,迎来现金流重估,为 AI 牛市提供支撑。

智通财经 APP 获悉,华尔街知名投资机构 Wedbush Securities 最新发布的研报显示,光刻巨头阿斯麦 (ASML.US) 超预期上调 2027 年业绩指引,非常有利于和 CPU/GPU 这类最先进制程逻辑芯片以及动态随机存取存储器 (即 DRAM 内存芯片) 相关联 AI 算力基础设施主题牛市前景。Wedbush 等华尔街机构最新观点,以及阿斯麦与台积电强劲业绩与未来乐观展望,无疑给了因过于拥挤且高度杠杆化的多头仓位共同导致陷入极端剧烈抛售的 AI 算力主题多针反攻强心剂。

从 Wedbush 对于 AI 算力主题的乐观看涨论调,到阿斯麦与台积电这两大 AI 算力产业链上游最重要产能与供给力量最新公布的炸裂业绩以及强劲业绩展望,再到研究机构 SemiAnalysis 的最新分析显示 Anthropic 从长期亏损迈向整体利润狂飙式增长阶段,实际上正在向全球股票市场释放一个重要信号:AI 算力产业链已经从 “训练 AI 大模型的 AI 资本开支超级周期” 逐渐进入 “智能体规模化应用驱动的 AI 推理算力需求指数级扩张” 的新阶段,这些最新信号可谓痛击近期导致 AI 算力主题尤其是 AI 半导体板块暴跌的 “算力过剩” 这一悲观论调。

Wedbush 的核心判断在于,阿斯麦上调 2027 年前景并考虑继续增加 2028 年 EUV 产能,与先进制程逻辑芯片 (即 5nm 制程以下 CPU/GPU/TPU 等逻辑芯片) 及数据中心高端 DRAM 为支撑 AI 数据中心建设进程而形成的近乎无止境需求完全一致;2027 年阿斯麦光刻机设备出货增加,预计将在 2027 年末至 2028 年初转化为初步晶圆制造产出,尤其是高端 DRAM/HBM 存储芯片产能,但台积电等芯片制造巨头以及微软、Meta 等全球科技巨头们持续增长的 AI 相关资本开支仍然意味着供给何时真正追上需求处于不确定预期。

Wedbush Securities 的资深分析师马特·布赖森在致客户的最新报告中写道:“我们认为,阿斯麦管理层意外上调 2027 年前景展望,以及 2028 年 EUV 光刻机设备产量可能显著增加,与我们所看到的面向数据中心的先进制程逻辑芯片和高端 DRAM 强劲需求增长步伐近乎一致,这些需求旨在支持如火如荼的全球 AI 算力基础设施建设进程。”

“出货量增加的时间线安排也非常符合我们的基准判断,即 2027 年 AI 算力相关的资本支出提高最终将推动 2027 年末至 2028 年初先进制程逻辑芯片与 DRAM 产量增加,尤其是 HBM/DRAM 存储芯片产量;不过,鉴于资本支出仍在持续增长,我们对于供应最终何时能够追上愈发扩张的需求曲线仍不太确定。” 布赖森领导的 Wedbush 股票市场分析师团队表示。

除 2027 年业绩指引外,阿斯麦管理层目前预计,2026 年全年总净销售额 (即总营收预期) 将介于 430 亿欧元至 450 亿欧元之间,远远高于此前 360 亿欧元至 400 亿欧元的预测区间,也高于 393 亿欧元的华尔街分析师平均预期。

从 EUV 到 5GW 超级集群:四重产业链信号击穿 “AI 算力过剩论”

财报数据显示,阿斯麦第二季度营收达到 93.26 亿欧元,高于市场预期的 88 亿欧元;净利润 29.18 亿欧元,也超过预期的 26.2 亿欧元,毛利率达到 54%。更关键的是,公司将 2026 年营收指引由 360 亿—400 亿欧元大幅上调至 430 亿—450 亿欧元,毛利率指引由 51%—53% 提高至 54%—56%,并预计第三季度营收进一步升至 110 亿—120 亿欧元。阿斯麦管理层称上半年订单 “极其强劲”,客户们正在加速先进制程逻辑芯片和存储芯片产能建设,因此计划在 2027 年把低数值孔径极紫外光刻机和浸没式深紫外光刻机产能均提高约 30%,并研究 2028 年再增加约 30%。这意味着台积电、英特尔这类晶圆厂类型大客户们已经用多年光刻机设备承诺,而非口头预测,为 2027—2028 年的 AI 算力强劲需求投票。

阿斯麦罕见大幅扩产意味着台积电、英特尔等先进逻辑芯片制造商们正在为更大规模的数据中心服务器级别 CPU、GPU 和 TPU 这类定制 AI ASIC 加速器需求准备更加庞大晶圆产能;而三星最新业绩以及 SK 海力士 CEO 在美股 ADR 上市首日共同释放出的存储芯片端持续严峻紧缺局势,又从另一个 AI 算力产业链核心环节显著验证了 AI 服务器整机需求仍无比强劲。

更关键的是,阿斯麦管理层计划在 2027 年将约 65 台的低数值孔径 EUV 年产能提高 30%,并研究 2028 年再增加 30%,DUV 浸没式光刻机也采取类似扩产路径。这不是短期补库存,而是全球晶圆厂以多年期设备承诺锁定先进逻辑、HBM/DRAM 和先进封装上游能力。

本周 AI 行业动态消息显示的 Facebook 母公司 Meta 对其路易斯安那州 Hyperion 数据中心园区投资建设规模由最初公布的 100 亿美元扩大至超过 500 亿美元且超过 5GW 算力规模的超级集群,以及 2.75 万颗 Rubin 点燃 “日本机器人国家队”,加之英伟达 CEO 黄仁勋此次前往日本与发那科、安川电机、川崎重工和富士通等老牌工业巨头合作推进物理 AI 协作,并将软银、NEC、日立、索尼、Preferred Networks 等纳入 Cosmos 生态,叠加英伟达 AI 芯片独家制造商——有着 “芯片代工之王” 称号的台积电最新公布的强劲超预期业绩与对于 AI 算力需求前景愈发乐观的未来展望,足以证明全球 AI 算力投资周期远未结束,算力扩张正在由美国超大规模云厂商主导的单一军备竞赛,升级为 “云端 AI、主权 AI 与物理 AI” 多中心共振。

台积电业绩与展望则从晶圆制造端验证了这种需求并非只存在于设备订单中:第二季度美元营收 402 亿美元,同比增长 33.7%;净利润达 7065.6 亿新台币,同比增长 77.4%,显著高于市场预期的 6326 亿新台币;高性能计算业务占营收 66%,7 纳米及以下先进制程占晶圆业务营收 77%。

更加重磅的是,台积电三季度营收指引进一步升至 446 亿—458 亿美元,该公司同时将 2026 年资本开支由 520 亿—560 亿美元大幅上调至 600 亿—640 亿美元,将全年美元营收增长指引提高至略高于 40%,并追加 1,000 亿美元美国投资,使在美承诺总额达到约 2,650 亿美元。作为英伟达等核心 AI 芯片客户产能规划的最终产能与满足 AI 算力需求的制造链承接者,台积电以利润、利用率和资本开支共同表明:围绕先进制程逻辑芯片、最前沿 2 纳米制程和先进封装的 AI 算力基础设施需求能见度仍在上升,而非全球 AI 算力需求陷入萎靡时期。

阿斯麦与台积电并非机械接受客户预测,而是在审视数据中心建设和终端需求后才批准扩产,因此这组最新指引对 “当前已经出现系统性算力过剩” 的论断构成了较强反证。需求侧同样在继续外扩:日本政府支持的 Noetra 计划采购 2.75 万颗英伟达 Rubin 芯片建设物理 AI 基础设施,项目计划于 2027 年 4 月动工、2028 年 6 月投入运营;Meta 则将路易斯安那州 Hyperion 园区从 2024 年最初公布的 100 亿美元项目,扩展为超过 500 亿美元、5 吉瓦算力规模的超级集群,这四重产业链信号无疑击穿 “AI 算力过剩论”。

Anthropic 有望实现盈利轨迹大跃迁,AI 算力牛市驶入 “Token 复利时代”

OpenAI 和长期以来在 AI 应用领域的最强竞争对手 Anthropic PBC 一直在竞相开发更先进的人工智能代理 (即 AI 智能体产品),以简化更广泛领域的工作流程。此前,两家公司已经凭借能够自动完成代码编写和完整调试与实际部署过程的 AI 开发工具取得显著成功。今年早些时候,Anthropic 推出了一款类似产品,名为 Claude Cowork,目标是吸引更广泛的用户群体加入史无前例的 AI 智能体超级大浪潮。

OpenAI 和 Anthropic 均已秘密提交上市申请。有机构此前报道称,Anthropic 预计最早可能在今年秋季登陆美国股票市场。OpenAI 则正在考虑于明年上市。

研究机构 SemiAnalysis 的最新分析揭示,Anthropic 正以远超竞争对手的盈利能力和增长速度重塑 AI 商业化格局。凭借以 API 为核心的高毛利商业模式,Anthropic 已成为 B2B AI 市场的领跑者。SemiAnalysis 发布的深度报告显示,该机构预计 Anthropic 将于 2026 年三季度实现 10 亿美元的 GAAP 息税前利润,对应约 6% 的利润率。与此同时,其年度经常性营收 (ARR) 已从 2025 年底的 90 亿美元飙升至目前逾 600 亿美元。该机构预测,若 Anthropic 维持每月约 150 亿美元的净新增 ARR(NNARR) 节奏,其 2027 年末 ARR 有望触及 3000 亿美元,对应 6 万亿美元企业价值,使其成为全球市值最高的公司。

Anthropic 的业绩拐点源于 Claude Code 的爆发式普及。SemiAnalysis 独家汇编的统计数据显示,Claude Code 目前占 GitHub 全部代码提交量的逾 7%,直接推动公司 ARR 在一季度单月新增从 1 月的 30 亿美元疯狂跃升至 3 月的 110 亿美元。此外,SemiAnalysis 测算数据显示,Anthropic 当前综合毛利率已升至 60% 中段区间,而 2024 年这一数字为负 94%;其中,API 业务毛利率超过 80%。

今年以来全球资金所谓 “寻觅硅基通胀、削弱碳基” 的宏大投资叙事,本质是资本从传统制造、汽车、消费、地产、能源等依赖人口、资源和线性经济增长的 “碳基资产”,转向 AI 算力基础设施相关的围绕硅片的高端制造链条。因此,GPT-5.6 携手 ChatGPT Work 来袭以及 Anthropic 商业化数据共同强化了一个核心投资判断:史无前例的 AI 算力基础设施需求周期并未结束,而是在从 AI 大模型训练驱动阶段进入 AI 推理端应用驱动阶段,真正的 AI 算力基建超级周期可能来自全球企业将 AI 智能体作为新一代数字员工大规模部署,这也意味着当前 AI 半导体板块的回调乃健康调整,并非 “算力过剩” 驱动的熊市暴跌行情。

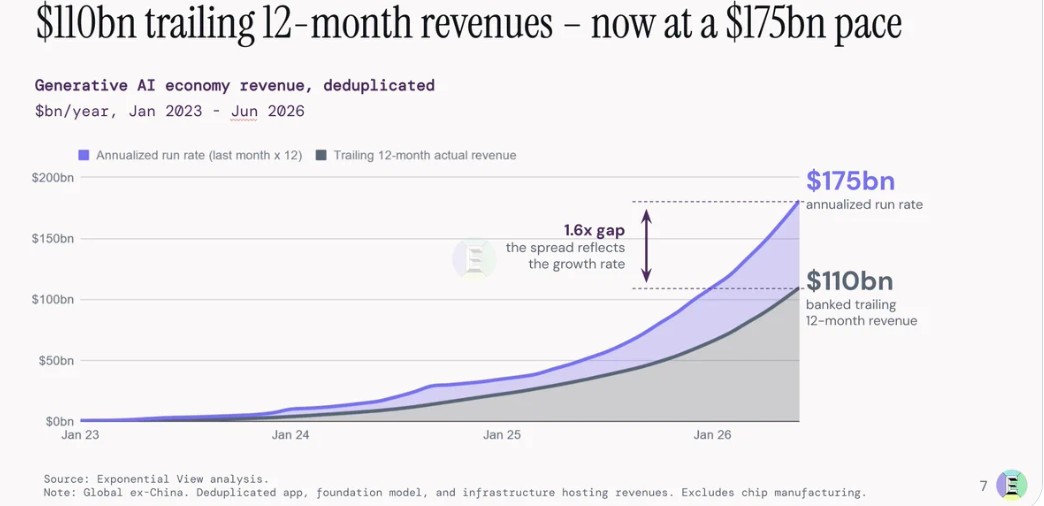

知名研究机构 Exponential View 最新研究显示,AI 产业正在由主要依赖前沿模型训练的资本开支周期,升级为 “训练持续扩张、推理成为增量主引擎” 的双轮周期。

Exponential View 自下而上且剔除供应链路径重复计算后的最新测算显示,过去 12 个月生成式 AI 相关的终端营收规模已达 1100 亿美元,按最近单月年化的收入运行率超过 1750 亿美元,增长速度约为互联网和移动浪潮同期的三倍;更关键的是,归属于超大规模云厂商的 AI 算力基础设施相关创收已大致能够覆盖新增计算资产的折旧费用。

Exponential View 独家模型还显示,Token 价格每下降 10%,使用量会增加 12%—18%,意味着单位推理成本下降并不会必然压低总收入,反而可能通过需求弹性扩大总体计算支出。换言之,微软、Meta 以及谷歌等大型 AI 科技巨头们主导的建设进程如火如荼的 AI 算力基础设施集群正在从 “先建设、后寻找营收” 的预期交易,转向由真实 Token 消费和企业付费验证的经济闭环。