昨天暴涨的辅助生殖,还能追涨吗?

小心一地鸡毛

5 月 31 日,放开人口生育的三胎政策终于出炉了:进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。

民众千呼万唤的生育政策调整,随着高层的重大关切在二级市场一石掀起了千层浪。

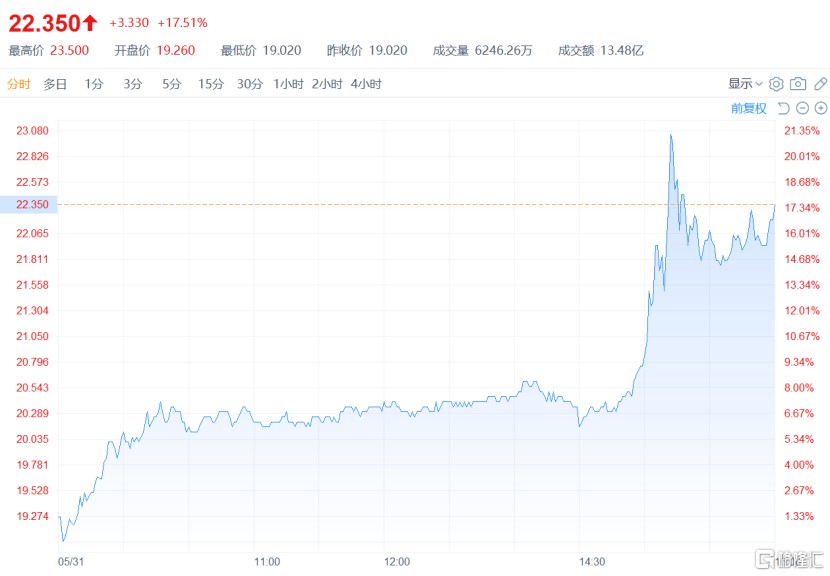

受此消息刺激,昨天尾盘,A 股二胎概念板块飙升。而港股方面的表现则更为疯狂,其中生殖遗传龙头企业锦欣生殖涨幅甚至超过 22%,贝康医疗也直线拉升 15%。

来源:富途牛牛

虽然今天盘面,无论是 A 股还是港股,与放开三胎的相关概念股纷纷回落,大有种利好出尽见光熄火的意思。但昨天尾盘上演的疯狂,却丝毫掩藏不住资本市场在生育政策重大调整背景下,对辅助生殖市场的期待。

前有 “拦路虎”

然未来很美好,现实却是前有 “拦路虎”。

2021 年 5 月,第七次人口普查数据出炉,2020 年新生儿婴儿数量只有 1200 万,呈现断崖式下跌,同比 2019 年下降 265 万人,这一难堪数据使得人口问题变的势大力沉。

更可怕的还在后面,15 岁至 59 岁的劳动人口比重下降 6.79%,60 岁及以上老龄人口比重却上升 5.44%,这意味着国内劳动力人口在大幅度下降,老年人口在急剧上升,中国正面临老龄化危机。

而解决社会老龄化的方案之一必然是想方设法的提高人口出生率,但是,近年来环境恶化、生活习惯、生育观念等的变化导致不孕不育患病率不断提升,中国不断上升的的不孕不育率无疑是造成生育障碍的一只 “拦路虎”。

近年来伴随着我国的不孕不育率上涨幅度加快。1995 年,我国的不孕不育率仅有 3% 左右。从 2012-2020 年,不孕不育人数迅速从 4000 万突破 5000 万大关,整体的不孕不育率上涨到了 16.9% 的水平。预计未来短期时间内,这一比率还有继续上升的态势。

显然,辅助生殖是解决不孕不育这只 “拦路虎” 最快最有效的办法。

千亿蓝海

辅助生殖技术用于治疗不孕不育症,主要有人工授精、配子移植和试管婴儿等三大类,其中,试管婴儿技术 (IVF) 是辅助生殖的主流选择。

1978 年,世界第一例试管婴儿诞生以来,辅助生殖技术在全球范围内迅速发展。2014 年,北京大学第三医院首例 Malbac 胚胎全基因组测序试管婴儿诞生,这标志着国内辅助生殖技术已经达到国际领先水平。

与此同时,面对着不断上升的不孕不育率,政府也陆续出台生育激励政策进一步刺激我国辅助生殖市场增长。从 2015 年的二胎政策,到如今 2021 年的彻底放开三胎,尤其是这次带来了更多高龄的育龄人群,从而为辅助生殖市场创造更多需求。

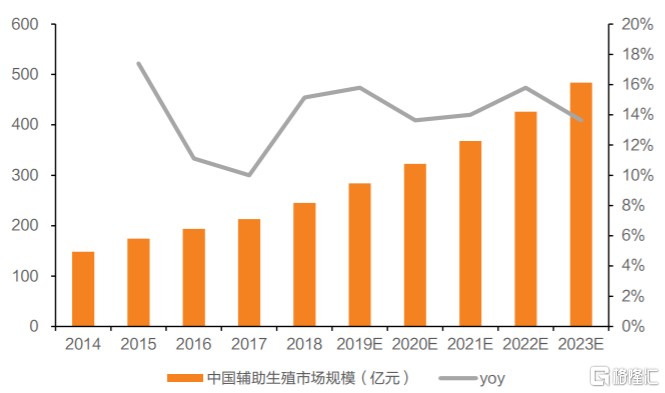

根据弗若斯特沙利文的数据显示,2015 年中国辅助生殖市场规模仅为 176 亿元,到了 2020 年,市场规模大幅飙升为 330 亿元。五年时间,市场规模增长了 87.5%,年均复合增长率为 17.5%。预计我国辅助生殖市场规模在 2023 年将达到 452 亿,增量空间巨大。

来源:弗若斯特沙利文

另一方面,由于当前包括试管婴儿在内的辅助生殖的知识普及率低、医疗资源的稀缺等因素,造成了我国试管医疗就医难、费用高、成功率不理想的局面,致使我国辅助生市场的渗透率仅 7%。对比之下,与美国近 30% 的渗透率相比有较大追赶差距。

如果参考我国约五千万不孕不育人群以及向发达国家 30% 的渗透率靠齐,那么国内辅助生殖市场未来有极大的上升空间,对应至少有千亿的市场规模。

此外,辅助生殖牌照主要照集中在国内一二线城市的中心医院,优质医生、胚胎专家、先进仪器设备等优质资源也集中在行业前十名的头部医院,这也促使了患者都喜好去大医院就诊,造成了大医院就医难、排期长,小医院、地方医院却没患者的矛盾。

可见,辅助生殖市场未来拥有一片千亿蓝海,潜力仍然是巨大的。

头部虹吸效应

对于投资者来说,除开盲目的政策狂欢与胡乱追涨,还是很有必要去熟悉了解整条产业链相关服务,以此为未来的投资提供决策依据。

为此,东兴证券梳理了辅助生殖市场的上下游产业链,认为行业体现出了三大特征:上游国产替代进行时,中游渠道创新中,下游供给再扩大。

上游药物治疗市场形成寡头垄断。辅助生殖的用药治疗过程主要分为,降调节、促排卵、诱发排卵、黄体支持。其中,外企默克雪兰诺、默沙东等市场竞争优势明显,随着仿制药一致性评价的推开,国内丽珠集团、仙琚制药、金赛药业等企业有望加快渗透辅助生殖用药和性激素的高端市场。

中游 “互联网 +” 商业模式引导精准获客。企业通过 “互联网 + 辅助生殖” 深度融合,在线推出问诊 APP,线下通过医疗服务实体精准获客,进一步将不孕不育患者引流到下游辅助生殖医疗服务机构。目前,主要有好孕帮、趣孕、贝贝壳、爱丁医生等在线服务企业,合计覆盖了全国 80 家以上的辅助生殖医院,全国 400 万以上的用户。

下游竞争格局分散,头部生殖中心形成虹吸效应。生殖中心资质认证难度大,政策护城河深。试管婴儿、基因筛查/诊断(PGD/PGS)为生殖中心的核心盈利业务,牌照审批受政策严格管控,对医院资质、医生技术有较高要求,全国 26% 的生殖中心未获得试管婴儿牌照。行业集中度低,公立医疗机构优势明显。

不过,在市占率排名前五的医疗机构中,四家机构具有公立背景,唯一的民营医疗机构为锦欣生殖。虽然辅助生殖技术已经在国内较为成熟,但不同生殖中心因技术掌握程度差异而妊娠成功率不同,其中头部辅助生殖中心凭借稳定高于全国平均水平的妊娠、分娩成功率已经逐渐在行业内形成口碑,形成具有竞争力、跨区域化的服务模式。

因此全国各地的不孕不育患者为获得更好的服务与成功率,持续选择第一梯度的辅助生殖中心,行业内头部生殖中心已经形成明显的虹吸效应。

结语

此次放开三胎的生育政策,虽说市场一直有预期,但依旧对资本市场产生了足够大的事件驱动效应,并反映到相关上市公司的股价表现上。

但对于投资者来说,还是那句话,辅助生殖的未来很美好,但当下高位筹码兑现之际万不可入戏太深。放开三胎政策虽然会增加一部分辅助生殖的边际需求,但这类边际需求在多长时间内,能有多大,仍有待观察。

毕竟当初放开二胎资本市场也有似曾相识的躁动,最终却是落得一地鸡毛的结果。