新股前瞻︱K12 教培行業監管趨嚴,佳一教育 “頂風” 上市

資本市場的潮起潮落似乎並未影響教育股前赴後繼的上市熱情。

伴隨着教育投資熱潮的起起落落,資本對教育的關注點也在發生變化。隨着 “雙減” 逐步推進,教培行業從嚴監管的趨勢幾近成為定局,尤其在義務教育階段。部分地區開始出台相關資金管理和廣告投放具體辦法,監管趨嚴的影響傳導至資本市場上,最近的教育板塊整體境況並不好過。

然而,資本市場的潮起潮落似乎並未影響教育股前赴後繼的上市熱情。智通財經 APP 獲悉,日前,佳一教育控股有限公司向港交所主板遞交上市申請,BNPPARIBAS 為其獨家保薦人。

佳一教育坎坷借道資本路

招股書顯示,佳一教育是中國下沉市場領先且創新的線上線下融合 (OMO) 課外輔導服務提供商。公司提供整套課外教育服務,包括透過課外輔導服務業務,向小學、初中及高中學生提供數學、語文、英語、物理及化學等學科的輔導課程;及向第三方課外輔導服務提供商提供的教學解決方案服務,包括課程使用許可及銷售輔導材料。

儘管佳一教育看似是港股市場的 “新兵” 一枚,對於資本市場而言,該公司可謂是老玩家。不過,佳一教育的資本之路,卻走得頗為坎坷。

2014 年 10 月,佳一教育曾獲江蘇高新創投千萬級人民幣 A 輪融資,並於 2015-2018 年之間曾在新三板掛牌。而後,在 2018 年 1 月 25 日,公司以 “配合公司業務發展及長期戰略發展規劃” 為由申請終止掛牌,並於 2 月 6 日正式摘牌退市。在掛牌新三板期間,佳一教育曾完成兩次定向增發合計募資 1.1392 億元。

在摘牌兩年後,佳一教育的 “借道上市” 又有了新進展。2020 年 8 月,綠景控股發佈公告稱,擬重組資產標的江蘇佳一教育科技股份有限公司 (即佳一教育),以 12.17 億元的價格收購後者 100% 的股權。然而,到了當年 9 月中旬,該重組事項未能獲得上市公司 2020 年第一次臨時股東大會審議通過,佳一教育登陸 A 股市場的進程也就此告吹。

需要注意的是,雖然新近公佈的《中華人民共和國民辦教育促進法實施條例》對當前民辦教育某些領域中出現的過度資本化、過度商業化亮了紅燈,但並沒有限制培訓行業所有類別的教育公司上市。

最終,佳一教育選擇奔赴眾多 K12 教育機構上市的港股市場,趕在監管風向從嚴收緊之前,搭上一趟通向獨立 IPO 上市的班車。

營收增速大幅放緩

智通財經 APP 瞭解到,在華東區域,從江蘇淮安殺出的佳一教育還是相對有本地優勢的。截至 2020 年末,佳一教育在中國 15 個城市共有 73 家自營輔導中心,總建築面積約 7.8 萬平方米。根據弗若斯特沙利文的資料,按 2020 年入讀學生人次計,其在華東及中國下沉市場的課外輔導服務提供商中分別排名第一、第二。

儘管佳一教育的規模難以與 OMO 模式的教育巨頭好未來、新東方等相提並論,但在 2018-2020 年間,按入讀學生總數計,公司的業務實現了重大增長。入讀學生總人次從 2018 年約超過 14.6 萬人增至 2020 年的超過 22.5 萬人,複合年增長率約為 23.9%。期內,佳一教育的學生續課率分別為 83.7%、84.1% 與 83.5%,學生續課率基本保持着較高水平。

與此同時,佳一雲數學的註冊用户由 2018 年的逾 30 萬人增至 2020 年逾 50 萬人。公司提供的輔導課程總數從 2018 年的約 200 萬個增加至 2020 年的約 290 萬個,複合年增長率為 20.5%。目前,公司共有 725 名全職教師及 161 名助教老師。

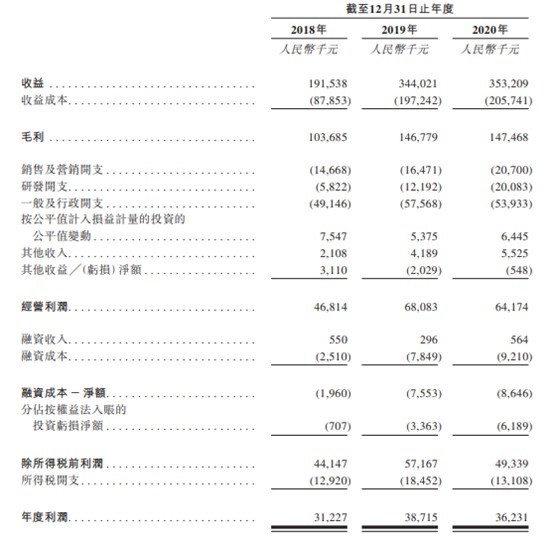

在近年愈加 “內卷” 化的教育焦慮中,佳一教育的營收在 2019 年取得了突破式增長,由 2018 年的約 1.92 億元增長至 3.44 億元,同比增幅達到 79.63%。在 2020 年,公司的營收進一步增長至 3.53 億元,但同比增速大幅放緩至 2.67%。

根據招股書,佳一教育近三年內的年度利潤卻略顯波動,儘管基本都維持在了 3000 萬元以上,但 2019 年在營收較此前有大幅增長近八成的情況下,年內利潤卻僅增長不到百萬,而在 2020 年在營收增長的同時,年內利潤較此前有所滑坡。

從收入結構上來看,公司的收益主要來自課外輔導服務學生支付的課程費,2018 至 2020 年度分別約佔其總收益的 83.4%、89.0% 及 91.0%。而公司一般要求學生在首節輔導課開課前預付課程費。根據相關課程表提供服務後確認課程費。

與此同時,期內,公司的毛利率亦在逐年下降,盈利能力有所衰退,2018 至 2020 年的毛利率分別為 54.1%、42.7% 與 41.8%。公司擁有人應占年度利潤分別為 3130.4 萬元、4274.2 萬元及 3885.5 萬元,佳一教育似乎陷入了 “增收不增利” 的困局之中。

在費用方面,隨着近年以來教育機構入局者眾多,市場競爭日趨激烈,公司 2020 年費用也在急劇增長。2020 年,公司的銷售費用為 2070 萬元,同比增長 25.68%;研發費用為 2008.3 萬元,同比增長 64.72%。

收併購推高商譽風險

智通財經 APP 注意到,作為 K12 教育機構,佳一教育選擇了差異化的發展策略,並未在教育資源匯聚的一線城市佈局,而是主要聚焦於下沉市場發展及拓展輔導中心網絡,尤其在發達的華東地區。

立足於江蘇、浙江等經濟發達的新一線城市,佳一教育認為,2020 年這寫下沉市場課外輔導服務滲透率為 21.7%,遠低於一線城市及二線城市的 43.7%,具有強大上升潛力。同時,於 2020 年,華東下沉市場平均課程費約為每小時 62.1 元,而一線城市及二線城市的平均課程費約為 73.5 元。然而,華東下沉市場的教師員工成本一般較中國一線及二線城市低 30% 至 40%,而租金及設施維護開支則較華東的一線及二線城市低約 25%。

值得關注的是,近年以來,佳一教育使用多重手段進行規模上的 “躍進”,收購了多家教育類公司,包括南京甘如飴教育科技有限公司 (下稱 “甘如飴教育”)、南京新點津教育科技有限公司、杭州哈沃培訓學校有限公司、Bambinos Limited。

此前的併購預案顯示,2018 年 7-12 月與 2019 年,甘如飴教育分別實現營收 5501 萬元、1.4 億元,歸屬於母公司淨利潤分別為 1716 萬元、3250 萬元,分別佔公司 2018 年、2019 年純利的比重達到 54.82%、65.6%。

佳一教育也表示,2019 年營收增加 79.6% 的主要原因是,其收購南京新點津及甘如飴教育令 2019 年入讀學生人次增加,2019 年的語文及英語課程的入讀學生人次均由這兩家機構提供。

在收併購資產的同時,一般伴隨而來的是對併購企業業績的考量,倘若在併購後業績不達標或者整合失敗,或將對佳一教育造成一次性非經常性損益。招股書顯示,截至 2020 年末,公司的商譽賬面淨值為 1.15 億元,佔總資產的比重為 16.81%。在如今教育行業監管日漸趨嚴的情況下,併購而來的資產業績波動或將在一定上影響到對公司未來經營的預期,甚至會在未來對股價造成較大影響。