非农数据不及预期,美股又能喘口气了!

流动性收紧的拐点并不远

6 月 4 日晚间,美联储公布了备受关注的就业数据。

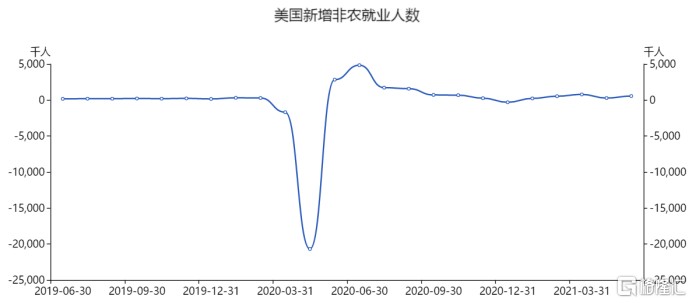

数据显示,美国 5 月非农就业人数增加 55.9 万,预估为增加 67.4 万,前值为增加 26.6 万;5 月失业率为 5.8%,创去年 3 月以来新低,预估为 5.9%,前值为 6.1%。

受此消息刺激,美股三大指数期货盘前迅速拉升,先前下探的纳斯达克 100 指数期货直线翻红,截止目前,道指涨 0.25%,纳指涨 0.64%,标普 500 指数涨 0.42%。与此同时,美国十年期国债收益率短线下挫后回升,现报 1.611%;美元指数直线跳水近 40 点,最低至 90.12;现货黄金短线上扬 8 美元,报 1877.4 美元/盎司。

5 月就业数据不及预期,让市场倍感意外的同时,极大地缓了一口气,投资者担忧的美联储缩减计划又可以往后延一延了。

1、经济超预期复苏,失业率大幅改善

过去几个月间,鲍威尔、耶伦多次放风和美股的来回试探,都说明了一个问题:当下市场在交易的是美联储收紧流动性窗口期的远近。

而美联储的态度也已经明牌,始终将其政策框架锚定在两个点——经济复苏、就业。在这两个数据没回到疫情前水平之前,宽松的货币环境突然收窄的可能性极小。

所以表现出来的情况就很有意思,经济就业数据出来之前,市场先跌为敬,投资者都怕意外发生,继而演变成一场 “囚徒” 之间的博弈,因此提前规避风险。如果出炉的数据很好看,美股继续往下跌,一旦不及预期,资金又会急急忙忙吃回头草。

6 月 2 日公布的美联储褐皮书显示,过去两个月美国经济温和扩张,增速环比小幅增长。三分之二的地区在报告期内就业数量和工资增长温和,其中食品服务、酒店和零售业的就业增长最为强劲。

昨晚公布的就业数据证实了这一说法,“小非农” ADP 就业人数新增 97.8 万人,大超市场预期,创去年 6 月以来的近一年最快增幅;64 点的 ISM 服务业指数也略超预期,并且刷新 1997 年以来的纪录。

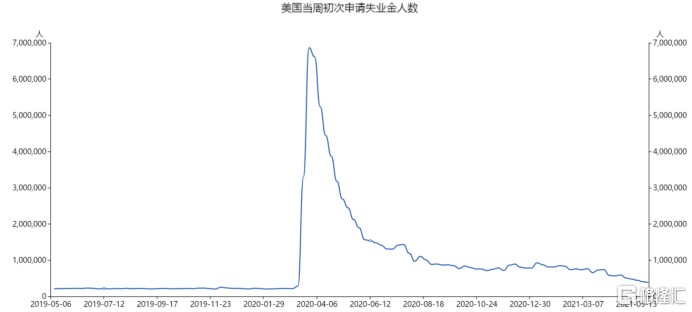

同时,上周美国首次申请失业救济的人数降至 38.5 万,低于一些经济学家预期的 39.3 万,也低于此前一周的前值 40.6 万人。

非农就业数据虽然爆冷,但整体上较上期好了不少,并且失业率方面略好于预期。

根据美国 CDC 的数据,当前全美接种至少一剂疫苗的人数为 1.69 亿,18 岁~65 岁的劳动力人口中 63% 完成接种。随着疫苗的快速铺开,各地区的封锁逐渐放开,比如纽约市长日前就宣布将于 7 月 1 日全面开放纽约市,这些措施将带动经济的进一步复苏。

多数美联储委员的乐观预期是,伴随全美学校于秋季全面恢复课堂教学,各州政府在疫情期间的额外失业补助于 9 月前陆续到期,夏季的美国就业市场将迎来显著提振。

参考疫情前数据,若要失业率和劳动参与率都回到正常水平的话,还有超过 800 万的就业缺口,按照目前的修复速度,大概还需要 10 个月的时间。

在此之前,难言加息。

2、通胀加剧,流动性拐点什么时候来?

Sell in May 的 5 月魔咒没有在美股上演,但美股依然跑输其他主要市场,不说最近暴涨的越南股市,标普 500 甚至大幅跑输上证指数。对投资者来说,通胀和货币政策变化的担忧依然是悬在头上的 “两朵乌云”。

4 月份美国的 CPI 数据大超预期,4.2% 的增长公布的时候吓坏了一大批人,股市应声大跌,美股三大指数均跌 2~3 个点。

美联储褐皮书指出,5 月来其国内的总体价格压力进一步增加。销售价格温和上涨,投入成本上涨较快,而印度、越南等制造业国家的疫情反扑导致供应链中断,进一步加剧了成本压力。此外,4 月份的 PPI 数据同比增长 6.2%,工业端的压力预计将逐步传导至消费端。

不过,随着 1.9 万亿美元财政刺激后的消费从高峰回落,供需缺口有望缩窄,对通胀的压力也有所缓解。需求侧继续释放,5 月份美国的订单积压指数从 55.7 升至 61.1,但增速环比放慢;供给侧正在修复,库存指数则从 49.1 回升到水平线上的 51.5。

总的来说,通胀的压力仍将存在,短期内看不到明显好转的迹象。

我们知道,造成通胀恶化的根本原因是美元流动性的泛滥,拜登的疫情纾困法案和基建计划更是雪上加霜。

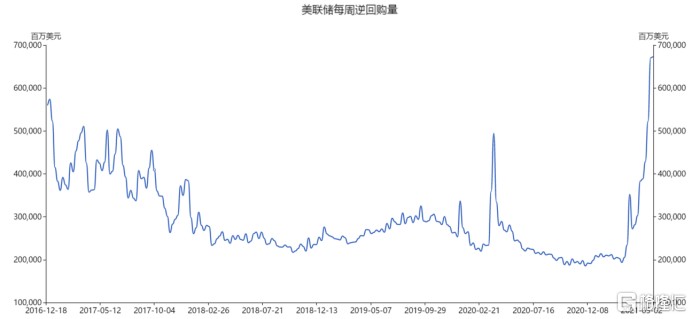

近期美联的逆回购交易量暴涨,5 月 27 日的 4850 亿美元创下历史记录,周四的资金规模为至 4790 亿美元,仍然处在相当高的水平。

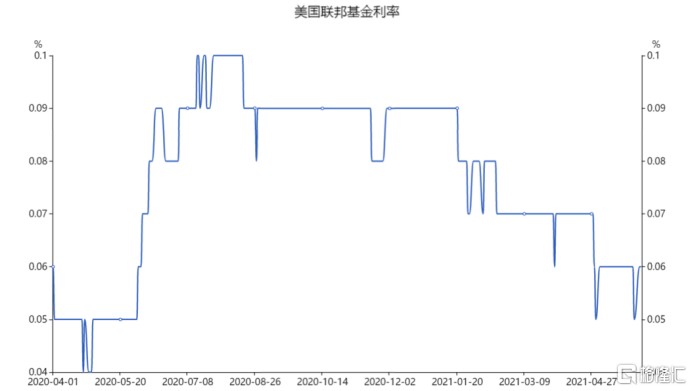

这个事需要结合市场利率来看,因为流动性泛滥的原因,联邦基金利率在过去几个月来持续下降至最低 0.05%,众多金融机构担心出现负利率的情况,因此通过和美联储的隔夜逆回购锁定利率下限,而对美联储来说相当于回收了一部分流动性。

基本可以断定,在通胀压力和经济复苏超预期的背景下,收紧流动性大概率会提前。

现在美联储已经有些 “小动作了”。日前,美联储宣布准备出脱购买的部分资产——在去年疫情最严重时期为了稳定信贷市场而买入的公司债。就在昨天,纽约联储表示将于 6 月 7 日开始逐步出售二级市场企业信贷便利(SMCCF)工具中的企业债,将从出售 ETF 开始。

流动性收紧的拐点,不远了。

3、结语

持续震荡中的美股,说明市场的预期正在寻找共识,而 6 月很有可能成为决定未来一段时间内政策和市场走向的关键岔路口——6 月 10 日公布 CPI 数据,紧接着 6 月 15~16 日召开 FOMC 会议,届时将会对缩减购债规模做讨论。

预测走向从来都不怎么靠谱,尤其是在拐点处以及疫情导致非线性变化的事件中,包括众多经济学家在内的专家预期往往出现较大的偏差,但我们可以分析各种可能情况下的影响:

非农数据不及预期,已经给市场缓了口气。如果通胀也有所缓解,购债计划将继续后延,那么市场会迎来新一轮喘息窗口;反之,如果通胀意外大超预期,迫使美联储不得不采取行动的话,市场则将迎来新一轮恐慌,毕竟现在就提示减量是明显早于预期的。

总而言之,加息的大方向要看经济就业的修复进度,拐点在缩减购债的决议上,市场经过 5 月非农数据的预期修正,会相对乐观许多。但通胀压力下不排除美联储做一些技术性微调,比如上调隔夜逆回购利率和超额准备金利率。