高瓴要造 “機器人”?

狂砸 8 億

醫療器械企業分拆子公司上市似乎已經成為常態化。

近日,微創醫療(00853.HK)旗下微創醫療機器人向港交所提交上市申請書,摩根大通、中金公司為其聯席保薦人。這是微創旗下繼心脈醫療(688016.SH)、心通醫療(02160.HK)先後登陸科創板、港股主板後的第三家上市子公司。

自成立以來,微創醫療機器人開展了多輪融資,吸引了高瓴資本、CPE 旗下天津鎔浩、貝霖資本在內等明星投資者。其中,偏愛醫藥行業的高瓴資本揮金 8 億,獲得公司 8.05% 股份,成為其最大機構投資者。能夠得到高瓴青睞,微創醫療機器人究竟成色如何?

1

產品尚未盈利

成立於 1998 年的微創醫療,作為一家國內領先的創新型高端醫療器械公司,從 2000 年開始銷售裸金屬支架,到現在產品組合包括心血管介入、骨科、心律管理、糖尿病及內分泌管理、外科手術、醫療機器人與人工智能等多領域。

作為微創醫療的一個孵化項目,微創醫療機器人誕生於 2014 年,剛開始着手於研發腔鏡手術機器人。直到 2015 年,微創醫療機器人正式成立,至今其產品組合覆蓋五大手術專科,包括腔鏡、骨科、泛血管、經自然腔道及經皮穿刺手術,是全球行業中唯一一家。

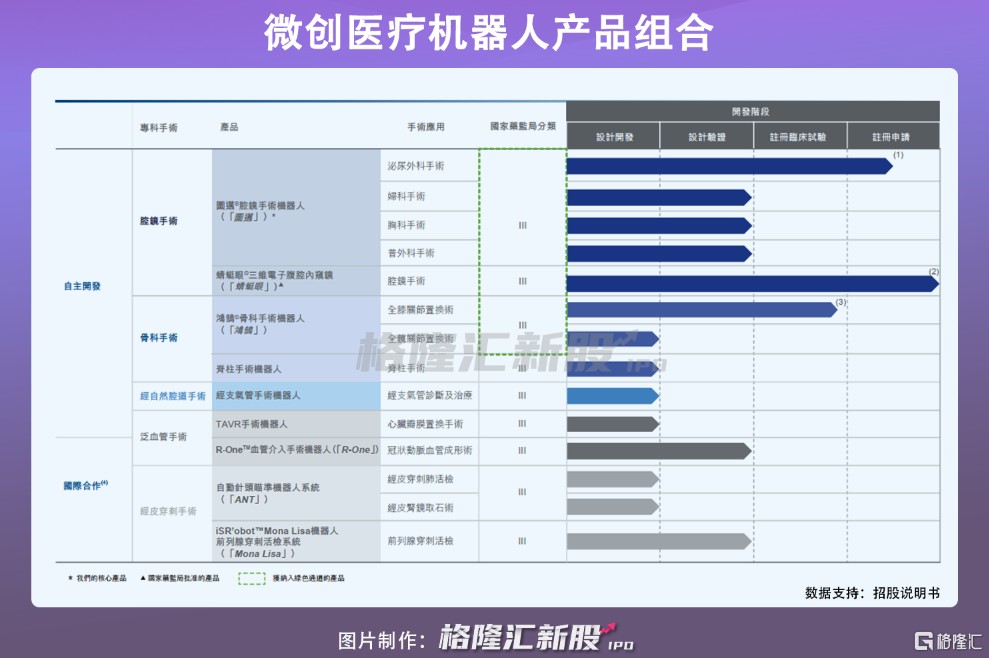

目前,公司已建立由一款已獲批准產品及八款處於不同開發階段的候選產品所組成的產品組合,如下圖所示:

其中,微創醫療機器人旗艦產品,即圖邁®腔鏡手術機器人及鴻鵠®骨科手術機器人,均已被納入國家藥監局創新醫療器械特別審查程序,也就是 “綠色通道”,處於或接近註冊批准階段。而為檢查腹部、胸腔及骨盆區等器官設計的蜻蜓眼®三維電子腹腔內窺鏡已於 6 月獲得國家藥監局批准,正為 2022 年正式商業發佈作準備。

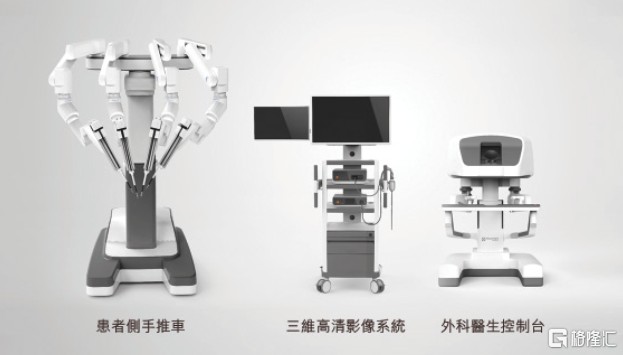

拿圖邁®腔鏡機器人這一核心產品來説,該產品主要由一部人體工學外科醫生控制枱、一輛擁有四個互動機械臂的患者側手推車以及一個三維高清影像系統組成。外科醫生安通過沉浸式三維高清影像來控制機械臂操控患者體內的手術器械。

圖邁產品圖,來源:招股書

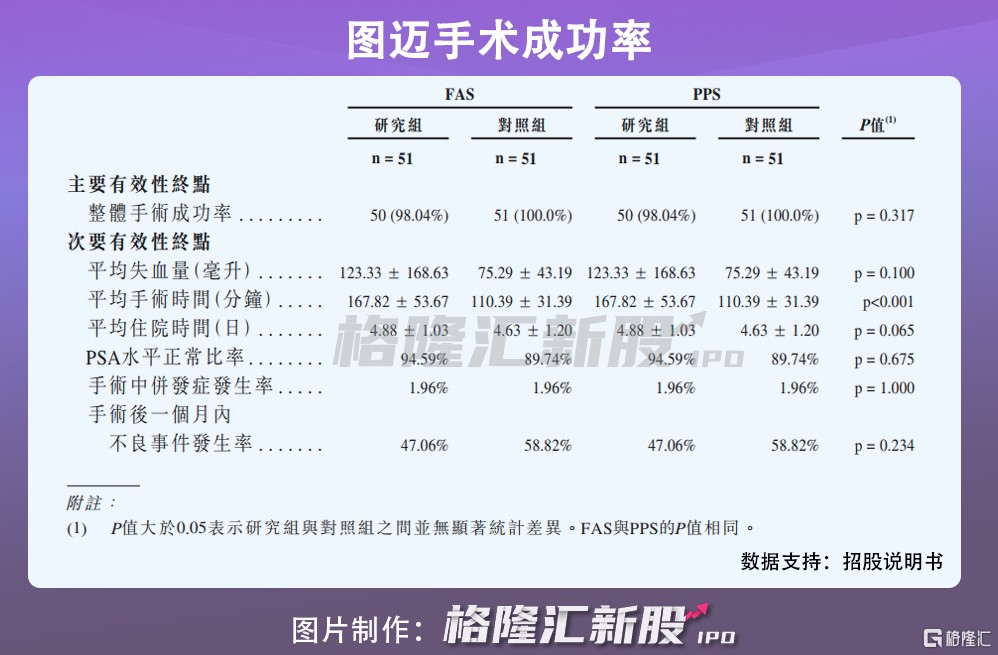

與進口機器人相比,圖邁腔鏡機器人所展示的有效性結果並不劣於達芬奇 Si(對照組),整體手術成功率達 98%,並且幾乎所有次要有效性終點均無統計學顯著差異。同時,圖邁也呈現較好的安全性。

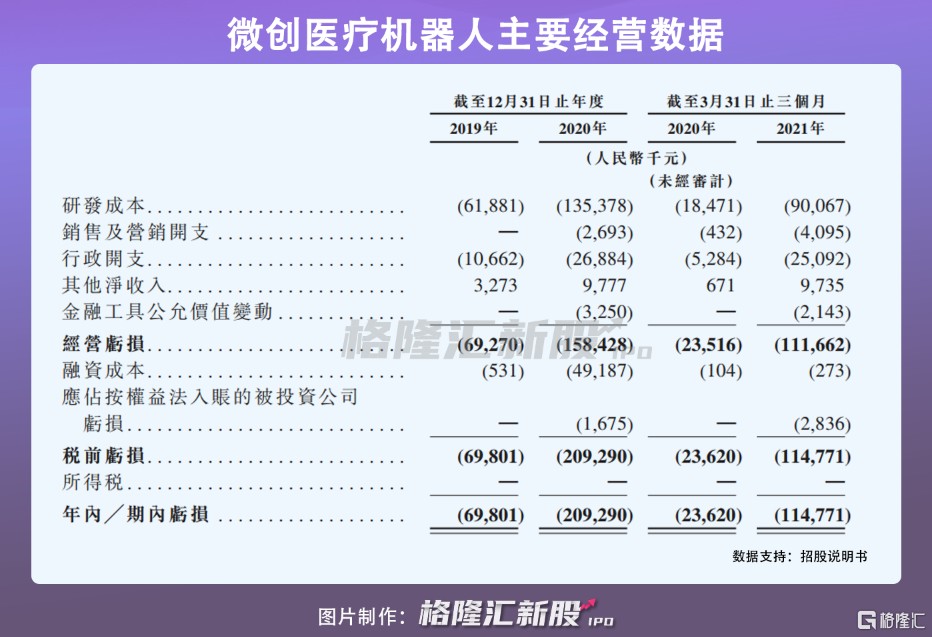

不過,值得注意的是目前微創醫療機器人尚未有產品商業化,依舊處於虧損狀態。2019 年-2020 年,微創醫療機器人分別虧損 6980.1 萬元、2.09 億元,2021Q1 公司虧損幅度進一步擴大至 1.15 億元。虧損的原因主要是其研發支出增加所致,報告期內其研發成本佔經營開支總額的 80% 左右。

緩解研發資金壓力或許是微創醫療分拆微創醫療機器人上市的原因之一。

2

高瓴為最大外部投資者

自成立以來,微創醫療機器人開展了 A 輪、B 輪融資,並吸引了多方機構投資者介入。

2020 年 9 月,微創醫療機器人完成總額 35 億元的 A 輪融資,吸引了高瓴資本、CPE 旗下天津鎔浩、貝霖資本、遠翼投資、凱利易方資本在內的多家知名戰略投資者。

隨後 10 月,上海常隆向深圳芯龍、惠每康微、易方欣達、高瓴資本在內等 7 名投資方轉讓其持有的微創醫療機器人 2% 的股權,交易對價為 5 億元。經過兩輪融資後,微創醫療機器人估值達到 250 億元。

IPO 前,微創醫療透過上海默化持有公司 52.76% 的股份,員工持股平台上海擎禎持有 1.85% 的股份,兩者為一致行動人,合計持有公司 54.61% 股份。高瓴資本經過兩輪融資加持,合計擁有公司 8.05% 的股份,為最大的外部機構投資者;花椒樹遠程醫學透過上海常隆持有 4.76% 的股份;CRE 源峯通過天津鎔浩持股佔比為 3.49%。

能夠吸引眾多明星資本介入,無疑是看中了微創醫療機器人產品上市以及其背後的手術機器人市場。

如今,醫學創新已經從傳統依靠手藝時代進入到自動化、機器化時代。在此過程中,手術機器人以更高的精確度、靈敏度及控制力獲得更多的臨牀需求。

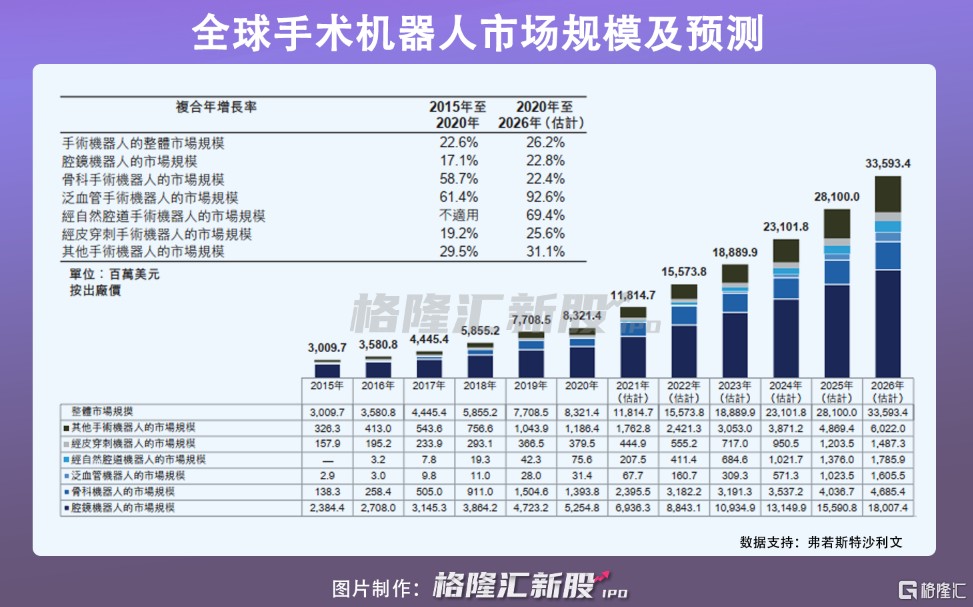

經過數十年的發展,手術機器人市場規模呈現快速增長的態勢。根據弗若斯特沙利文數據顯示,全球手術機器人市場由 2015 年的 30 億美元增長至 2020 年的 83 億美元,年複合增長率達 22.6%,預計將以 26.2% 的年複合增速增長至 2026 年的 336 億美元。

就中國市場而言,手術機器人行業起步較晚且滲透率較低,預計將以遠超全球的 44.3% 年複合增長率增長,市場規模由 2020 年的 4 億美元增加至2026 年的 38 億美元。

腔鏡手術機器人作為其中最大的細分市場,亦是微創醫療機器人預計最早商業化的領域,在中國市場規模預計將從 2020 年 3.18 億美元增長至 2026 年的 23.15 億美元。

不過,從市場競爭來看,美國 Intuitive Surgical 公司的達芬奇機器人一直以來在中國市場擁有壟斷地位。即使國內湧現出新一批研發企業,但仍未撼動其市場地位。

達芬奇 Xi 及達芬奇 Si 手術系統是僅有的由國家藥監局批准註冊的腔鏡手術機器人,但即便是市佔率最高,其在國內所有三級甲等醫院中使用的比例不足 10%。由此可見,手術機器人需求缺口很大,但短時間內迅速放量的難度不小,需要經過長期的市場教育。

3

商業化後的風險

作為新興科技產物,手術機器人在為醫生提供便利及為患者帶來福音的同時,技術安全、責任糾紛等問題時有出現,這也是微創醫療機器人未來商業化上市後不容忽視的風險點。

首先,手術機器人是一組器械的組合裝置,本身難以避免會存在一定的技術或設計缺陷。此外,手術機器人目前也僅是起到外科手術的輔助作用,仍需要外科醫生遙控和機械驅動,即便是經驗豐富的外科醫生,也難以保證手術運作的萬無一失。

若手術中途一旦發生機械故障,對患者的生命健康造成的損害不可挽回。美國食品藥品監管局 2015 年就發佈數據稱,2000 年至 2013 年間,在機器人手術中致死的患者已達 144 人,原因包括 “機器人短路走火”、“零件掉入患者體內” 等,而英國也曾爆出的達芬奇手術機器人 “機器暴走” 事件。

來源:網絡

且不説手術具有一定風險,不幸發生時,事後責任認定對於微創醫療機器人在內的相關公司而言也是問題。

手術機器人造成的醫療損害事故,可能因為外科醫生操作失誤導致的,也有可能是產品設計缺陷或機器質量問題引起的。但目前國內對於手術機器人導致的醫療意外,責任應由哪方來承擔,法律上尚無相關的明文規定,換而言之,國內關於醫療機器人的相關標準制定也處於起步階段。

這類醫療事故一旦發生,發生醫患糾紛等問題的概率也會增多。這對於微創醫療機器人而言,醫療事故風險亦是懸在其頭頂上的 “達摩克利斯之劍”。

4

小結

手術機器人為醫療外科手術帶來了技術革新,提高了手術的精確度和效率,不過隨之而來的手術風險、事故責任等問題也需要關注。

微創醫療機器人作為國產手術機器人領域中的一員,旗下蜻蜓眼®三維電子腹腔內窺鏡即將商業化上市,但高價格、高成本、高維護的投入並不一定能給醫院創收,患者也未必真肯買單,短時間內公司倚靠蜻蜓眼迅速放量實現盈利的難度不小,在產品規模化銷售之前,其仍可能陷入持續 “燒錢” 的焦灼現狀。