新股前瞻 | 宏信建設發展衝擊港股 IPO,三項設備保有量第一成亮點

近三年來,宏信建設發展近八成的收入來自於經營租賃服務,該服務包括不同類型的設備及材料,因此公司未來的擴張取決於該業務的兩項硬指標:設備保有量及利用率。

受益於城市化的持續推進以及基建行業投資的不斷增加,中國建築業穩定增長。中國建築業總產值由 2016 年的 19.4 萬億元(人民幣,下同)增至 2020 年的 26.4 萬億元,複合年增長率為 8.0%。

與此同時,由於人工成本與日俱增,針對建築工地安全的監管日益嚴格,設備在替代人力方面發揮更重要的作用,專業設備運營服務市場也因此在過去五年迅速擴張。

根據弗若斯特沙利文報告,中國設備運營服務的市場規模(按收入計)由 2016 年的 4879 億元增加至 2020 年的 7554 億元,複合年增長率為 11.5%。預計中國設備運營服務的市場規模(按收入計)於 2025 年將增加至人民幣 15130 億元,2020 年至 2025 年複合年增長率為 14.9%。

接近萬億的市場規模,誕生的企業成千上萬,想要登陸二級市場的更是不知凡幾。智通財經 APP 獲悉,6 月 30 日,港交所披露了中國最大的設備運營綜合化服務提供商——宏信建設發展的招股書。

萬億元沃土孕育出的龍頭企業,能否經得起資本市場的圍觀與拷問,且聽筆者細細剖析。

業績蒸蒸日上,營收超 36 億元

宏信建設發展的主營業務具體可分為三部分,包括經營租賃服務、工程技術服務、平台及其他服務。

招股書顯示,2018 年至 2020 年,宏信建設發展的業績蒸蒸日上,營收從 2018 年的 19.09 億元增加 37.3% 至 2019 年的 26.22 億元,並進一步增加 39.7% 至 2020 年的 36.65 億元;淨利潤自 2018 年的 1.98 億元增長 91.7% 至 2019 年的 3.80 億元,並進一步增加 29.7% 至 2020 年的 4.93 億元。據弗若斯特沙利文報告,以 2020 年收入計,公司是中國最大的設備運營服務提供商,佔 0.5% 的市場份額。

於往績記錄期間,公司的大部份收入來自經營租賃服務。近三年來,該項服務產生的收入分別為 15.55 億元、20.36 億元、24.85 億元,分別佔相應年度收入的 81.4%、77.7% 及 67.8%。來自工程技術服務及平台及其他服務的收入合併佔總收入的百分比由 2018 年的 18.6% 增至 2020 年的 32.2%。

儘管業績向好,宏信建設發展的盈利能力卻呈現微微下滑態勢。2018 年至 2020 年,公司的毛利率呈下降態勢,分別為 50.3%、51.0% 及 45.0%。其中經營租賃服務的毛利率分別為 55.2%、55.5% 及 52.3%;工程技術服務的毛利率分別為 40.5%、42.1% 及 28.8%;平台及其他服務的毛利率分別為 7.3%、8.5% 及 37.2%。

毛利率下降的原因,在於公司經營租賃服務及工程技術服務的毛利率下降,而這兩項業務毛利率下降則與設備折舊造成的銷售成本增加有關。

2018 年至 2020 年,公司經營租賃服務銷售成本從 6.96 億元增加至 11.85 億元;工程技術服務銷售成本從 1.37 億元增長至 7.37 億元。

看來作為業內龍頭,宏信建設發展的經營狀況也受到成本擾動。

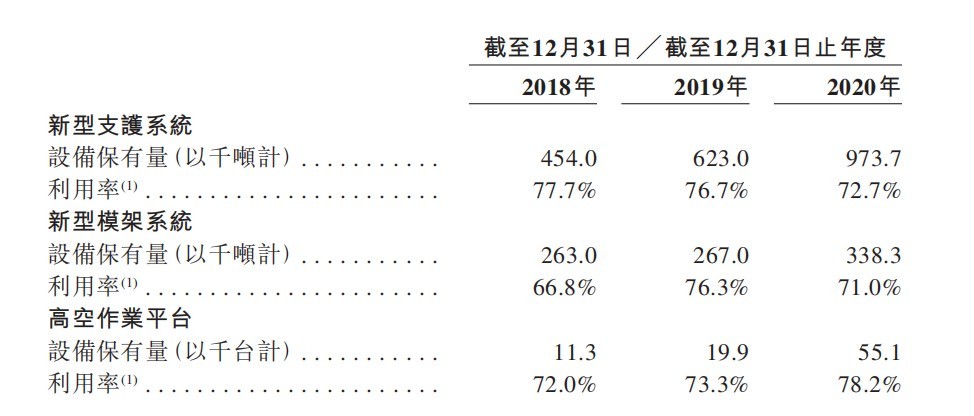

聚焦硬指標:設備保有量及利用率

近三年來,宏信建設發展近八成的收入來自於經營租賃服務,該服務包括不同類型的設備及材料,因此公司未來的擴張取決於該業務的兩項硬指標:設備保有量及利用率。

據智通財經 APP 瞭解,宏信建設發展能在設備運營服務市場拔得頭籌,與其豐富的設備保有量不無關係。

具體而言,公司在新型支護系統、新型模架系統及高空作業平台三個設備運營服務市場均獨佔鰲頭。

根據弗若斯特沙利文報告,新型支護系統方面,公司於 2020 年的鋼支護系統設備保有量約為 97.4 萬噸,按中國同年設備保有量計佔市場份額的 4.6%。

新型模架系統方面,公司於 2020 年的盤扣式腳手架設備保有量約為 33.8 萬噸,按中國同年設備保有量計佔市場份額的 2.6%。

高空作業平台方面,公司於 2020 年的高空作業平台設備保有量約為 55,000 台,按中國同年設備保有量計佔市場份額的 25.0%。

與此同時,上述三項設備的利用率均超過 70%,其中 2020 年,高空作業平台的利用率更是接近 80%。對此,宏信建設發展在招股書中闡述了以下三個原因:其一,高空作業平台的適用場景不斷拓展;其二,2020 年中國高空作業平台的市場集中度上升,公司對市場份額也相應增加;其三,雖然 2020 年上半年中國建築工程因 COVID-19 疫情而大量停工,但受益於設備替代人力需求的進一步增長,市場對高空作業平台的需求長期而言將進一步增加。

也就是説,未來隨着中國設備租賃行業的發展,設備需求量上升是毫無疑問的。根據弗若斯特沙利文報告,2020 年中國設備租賃行業滲透率為 55%,而北美、歐盟及日本等發達國家於 2020 年的平均滲透率為 65.9%。中國設備租賃行業滲透率由 2016 年的 47.2% 上升至 2020 年的 55.0%,預計將於 2025 年進一步上升至 61.4%。

長遠來看,宏信建設有望享受設備租賃行業滲透率提升的紅利。

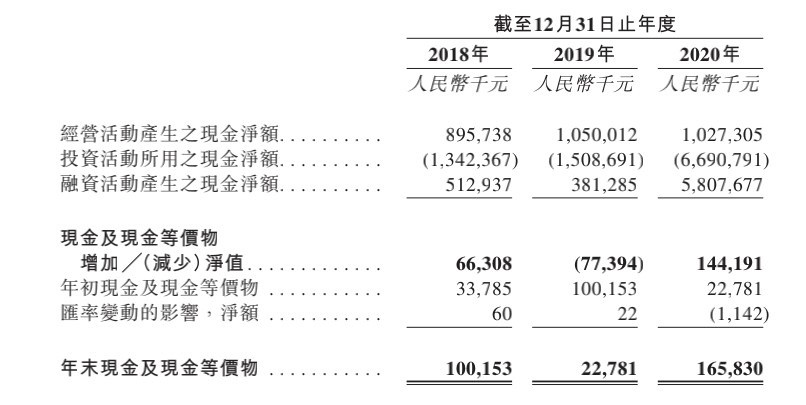

花錢買設備,資金仍需健康流動

宏信建設發展的業務運營需要在設備上砸重金。簡言之,需要龐大的資本,所以充足、及時的資金來源,對於公司維持及進一步發展業務至關重要。

目前公司主要資金來源包括業務運營所得現金及借款。2018 年至 2020 年,公司經營活動產生的現金流分別為 8.96 億元、10.50 億元、10.27 億元,逐年遞增。

經營活動產生的現金流充足,公司自然有實力購買設備,一頓 “買買買” 之後,公司賬面上現金顯得單薄了些。2018 年至 2020 年,公司年末現金及現金等價物分別為 1.00 億元、2278.1 萬元、1.66 億元。

為了市場競爭力,設備保有量固然重要,但仍需重視公司的資金健康週轉問題。

2018 年至 2020 年,公司應收貿易款項賬面值(扣除預期信用損失)分別為人民幣 15.81 億元、20.86 億元、31.04 億元。於同一時期,公司貿易應收款項週轉天數分別為 225 天、222 天及 252 天。

應收賬款週轉速度慢,計提的壞賬準備自然不少。2018 年至 2020 年,公司應收貿易款項的預期信用損失分別為 4.04 億元、4.91 億元、5.74 億元,分別佔截至同日應收貿易款項的 25.5%、23.5% 及 18.5%。也就是説,預計公司的應收賬款中有 2-3 成都是壞賬。

總而言之,宏信建設發展身為行業龍頭,自然有其過人之處,比如三項設備保有量穩居市場首位。但業績快速增長的同時,仍需關注資金流動性問題,才能獲得投資者青睞。